近年来,随着技术成熟和政策扶持,集成电路国产化的步伐正逐步加快,尤其是信息安全领域。数据显示,2015年,我国集成电路市场规模达到11024亿元,同比增长6.1%。在云计算、物联网、大数据等产业带动下,集成电路产业继续保持高速增长。

集成电路行业作为现代电子信息产业发展的核心行业,是支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业,发展前景一直较好。我国各级政府对集成电路产业重要性认识不断深入,支持集成电路产业发展态度进一步明确,在融资、税费等各方面措施密集出台和落地。

在“十三五”期间,工信部表示将通过设立国家产业投资基金、加大金融支持力度等方式,最终在2020年,实现集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%的目标。

不过,今年集成电路产业发展的主旋律仍将是兼并重组,并且预计在数量和金额上将有所突破。目前正在酝酿的海外并购案不会少于2015年,可能会有几个相当大额的并购。除了海外并购,对内整合也同样是产业今后发展的方向。

我国本土集成电路产业目前基本遵循垂直分工模式,且封测环节产值占比较大。此外,我国18号文发布后,出现了一批新兴Fabless企业,有力的带动了我国集成电路设计水平,设计业产值从2006年的占比18.5%提高到2014年35%,成为三个环节中增长最快的领域。

2014年我国集成电路产业产值结构图

资料来源:前瞻产业研究院整理

2014年,我国重点集成电路企业主要生产线平均产能利用率超过90%,全年销售状况稳定。根据前瞻产业研究院发布的《2016-2021年中国集成电路行业市场需求预测与投资战略规划分析报告》,全年共生产集成电路1015.5亿块,同比增长12.4%,增幅高于上年7.1个百分点;集成电路行业实现销售产值2915亿元,同比增长8.7%,增幅高于上年0.1个百分点。

2008-2014年我国集成电路行业增长情况

资料来源:前瞻产业研究院整理

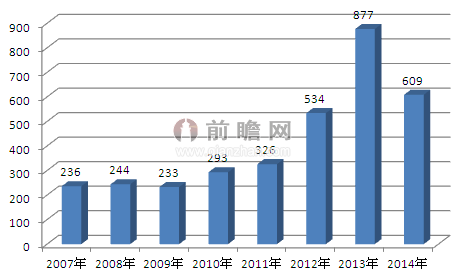

2014年,我国集成电路产业实现出口609亿美元,同比下滑30.6%;从全年走势看,出口降幅逐步缩小,呈逐步回升态势。实现进口2176亿美元,同比下滑5.9%。贸易逆差1567亿美元,同比增长9%,增速比上年提高5.5个百分点。

2007-2014年我国集成电路行业出口额情况分析

资料来源:前瞻产业研究院整理

而且集成电路产业集群化分布进一步显现,已初步形成以长三角、环渤海、珠三角三大核心区域聚集发展的产业空间格局,以2014年的数据为例,其三大区域集成电路产业销售收入就占了全国整体产业规模的近95%。

当前,3D打印、可穿戴设备、物联网等以集成电路为核心零部件的行业已经成为社会发展的热点与趋势,吸引了众多资本的入驻。以可穿戴设备为例,在2014上海国际智能可穿戴式设备应用展览会上,除了传统的电子产品制造企业索尼、三星、LG等厂商加入其中外,英特尔、高通、联发科等芯片制造厂商也加入其中。除了这些国外企业外,国内众多知名企业也表态加入其中,这些企业包括中兴、华为、百度等,众多厂商的进入无疑是对行业发展前景的认可。

半导体材料对整个电子信息产业的发展起着重要的支撑作用,过去我国依赖国外的硅片材料,严重影响了我国集成电路产业的发展。我国集成电路产业高端硅片突破国外垄断后,集成电路产业发展将会有更坚实的基础。综合上述分析,未来中国集成电路市场将呈现快速发展的良好态势,到2020年我国集成电路行业市场规模有望达到5000亿元。

)

)