好未来今日公告FY2017Q1(2017.5.31)业绩:

经营情况

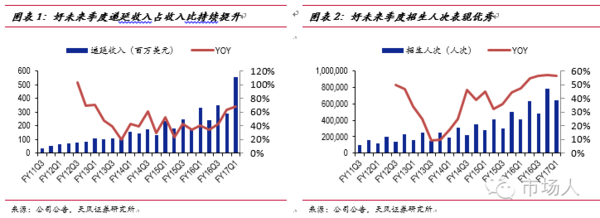

FY17Q1总招生人次为61.61万人次,+56.8% YoY,增长主要受益于小班课程开设的增加和在线课程的推出。受汇率因素影响,ASP(平均售价)为302美元,-3.8% YoY

FY17Q1末共进入25个城市开设395个学习中心,包括新收购的励步教育分布在5个城市的47个学习中心 ,较2016.2.29增加32个,其中励步新增6个。

财务业绩

FY17Q1实现净收入1.951亿美元,+50.8%YoY。营业成本1.005亿美,+64.8%YoY,主要原因系教师薪酬、租金费用增长及收购励步教育花费的费用。

FY17Q1毛利率48.5%,较去年同期下降4.4个百分点。

FY17Q1实现GAAP营业利润1757万美元,-10.4%YoY;Non-GAAP营业利润2596万美元,+5.3% YoY

FY17Q1实现GAAP归母净利润1324万美元,-30.2%YoY;Non-GAAP归母净利润2163万美元,-10.0%YOY。

FY17Q1净利率6.78%,较去年同期下降7.87个百分点;Non-GAAP净利率21.52%,较去年同期下降17.87个百分点。

FY17Q1 GAAP基本和摊薄每ADS收益均为0.16美元;Non-GAAP基本和摊薄每ADS收益(排除了股权激励的影响)分别为0.27美元和0.25美元。

我们在好未来财报公布后第一时间进行如下解读:

1、好未来新季度业绩下滑,我们的主要观点是?

■ 好未来本季度利润出现一定的下滑,主要是教师薪酬与租金刚性上涨、收购励步、营销费用上升等造成的。这与好未来仍处在快速扩张期密切相关,这一点从学生数的增长、小班收入占比的提升、递延收入的增长等数据可以反映出。过去4个季度中招生人次同比增速均突破50%,分别为54.77%、56.75%、56.93%、56.76%;而递延收入方面,则呈现递增态势,过去4个季度增速分别为34.35%、42.39%、62.89%、68.64%。小班教学在K12中为十分重要的教学模式,既最大化教学的效率又能保证规模效应及较优的毛利率水平,目前好未来小班收入占总收入的比例已从去年的77%提升至今年的83%。FY17Q1的业绩尽管一定程度上低于华尔街预期,但是从FY16Q4给出的outlook看,净收入方面的增速50.8%,仍然高于40-42%的指引。我们仍然看好长期上好未来的收入及业绩增长。

2、ASP下滑了怎么办?单个城市学习中心数量提高的可能?

■ 首先,ASP一定程度上代表公司对消费者的议价能力。本期ASP变动主要系汇率影响,从人民币口径看,小班ASP上扬5%,1对1保持平稳,在线课程下滑4%,整体看FY17Q2的人民币口径ASP表现将会进一步回升。其次,单城市学习中心的渗透率提高的可能,目前好未来一共进入了25个城市,距离新东方还有近一倍的距离,因此在城市的外延方面空间仍然较大。而单城市学习中心数的增长的可能则是毋庸置疑的,(没有报上学而思奥数班的宝宝们可以举手看看有几个),基本上我们认为在现有城市中扩大一倍学习中心的数量并不存在太大疑问。

3、好未来的并购,我们怎么看?与新东方的共性在哪里?

■ 在教育投资并购领域,好未来一直走在市场的最前端,无论是国内市场或是国际市场,好未来的投资团队的确一直在挖掘好的项目,且在A股投资者眼中,好未来最牛逼的一点是经常能够在早期就以低价投资潜力标的,国外项目包括耳熟能详的Knewton、Minerva Project,国内项目中宝宝树和果壳发展更是如火如荼。好未来的并购目前正如创始人张邦鑫所描述的是技术、社区与未来的教育方向。或许今天好未来在奥数上做到了极致,但是并不代表10年后奥数的需求还有今天这么强大,但是并不妨碍好未来将某个项目培育至今天的奥数一样。正如新东方过去选择了从英语考试培训切入K12一般,好未来也在内生稳定增长的同时,尝试多种方向寻找未来教育细分赛道中最优质的那一条。这也是A股投资人每次看到好未来的投资事件与股价上涨所垂涎三尺之所在。我们在寻找的教育白马不就是这样的吗?内生快速增长叠加符合社会发展科技进步的想象空间。

■ 我们在上期新东方的业绩点评中曾经指出:“外延成长并非是不可取,而是大概率考虑风险收益比后要做,且必须要关注并购后的整合,以及整合是否能实现1+1>2的长期成长”。对于好未来和其他所有以人为本的教育公司而言亦是如此,所以我们看到在收购控股方面,好未来是相对谨慎的,励步教育和顺顺留学是好未来对英语教育中和后服务的拓展。未来的并购整合如何进行,或将在明年收获更好的答案。

■ 从好未来与新东方的投资并购,我们看到其实与A股不同,或者说与去年的A股显著不同,去年A股公司希望讲的是一个生态的故事,创造一个教育大生态圈,有很多B2C的公司在生态圈或在平台中为教师学生家长提供丰富的产品。而到现在为止我们看到的新东方和好未来其实更多的逻辑却是产业链,这是对我们上期观点的一个深化(上期我们指出“新东方与好未来的外延并购更多是从产品叠加、服务延伸的角度”)。产业链的逻辑意味着新东方和好未来,首先希望更早切入到学生的教育生活中,比如将学生初一圈至自己品牌中,则可能收获学生未来6年的培训支出,如是将时间提至小学1年级则用户生命周期将至少12年;其次希望满足不同学生的多类培训需求,数学、语文、英语、物理,是学科的延伸;最后希望满足学生未来的教育需求,未来的教育讲求的可能是创新思维,可能是素质提升,并且都需要提高效率效果。他们在做的不仅是圈地,更是沿着产业链圈人、圈未来。

4、A股教育的并购推进遇到的障碍?

关于A股教育产业的推进,市场仍然诸多担忧。乐观点看,勤上光电、中泰桥梁、文化长城皆已过会。但是好像又满是悲观,民促法迟迟未上会,而前有市场更看好的对应精锐和新通的松发、保龄宝主动终止,今有电光科技重组被否。到底是乐观呢,还是悲观呢,市场情绪出现明显纠结。

■ 首先,对于民促法再次解释下其趋势以及上层担忧的原因,教育培训机构的营利性分类管理在国际上属于通用做法,因此并非不可行,而是在具体实施层面仍然有三大问题尚未解决:教育公平、历史资产属性和未来的管理监督。目前初步预期民促法将于8月上会,培训类放开基本已达成共识,学历类教育中义务教育尚属敏感领域。

■其次,再谈过会的风险问题,教育类的资产中,在修法未完成的情况下,除了可被视作“咨询”的一对一和留学咨询,除了上海、重庆、温州和其他部分试点区的培训机构外,从事小班教学等的机构仍然具备一定的法律瑕疵。但是!但是!教育信息化资产除外(本质是软件公司!只是因为主要销售对象是教育机构,被称之为教育信息化行业公司,从法律层面来看“信息化”的含义大于“教育”,所以从来就不能以教育资产来定义教育信息化的公司),所以以文化长城过会讨论教育资产法律瑕疵问题属于强买强卖-_-||。过会风险中另一个重要指标是业绩承诺,从目前电光科技的材料看,不排除是由于业绩承诺涉嫌夸大数据造成,评估机构做出的收入利润预测远低于承诺业绩,这也是询问函所关注的重点。因此,结合其他行业转型标的的国会情况看,监管的原则或仍然是在于对涉嫌高估值切入虚拟经济、涉嫌夸大承诺业绩投机炒作等的零容忍,而非对教育板块并购的特殊对待。

■ 从一级市场角度看,愿意被并购的机构仍然较多,并不缺少标的。但是好的标的仍然有限,登陆A股时间或只能说敬请期待。修法通过仍然是并购加速的重要催化剂。

5、A股教育如何投资?

■ 教育行业属于国民经济中支持型的实体行业,强需求+抗周期是教育百年发展的主旋律。教育部及各级部位鼓励发展学前、K12、高等教育、职业教育、社区教育等等,且政府未来将继续在政策投放的基础上进一步加大教育财政投入的同时鼓励社会资本参与,丰富教育培训行业多个细分领域市场供给。8月民促法或上会,下半年行业资产证券化率或将加速提升,龙头定将围绕细分赛道展开深度布局,未来5-10年将诞生一批具备全国扩张能力的大而美的优秀企业。建议积极关注教育板块政策红利主题性投资机会,长期关注细分赛道成长型龙头!

附:好未来最新业绩披露电话会议纪要!

Q:记得提及过会在FY17保持很强的扩张计划,所以能否给我们透露更为细节的每一条业务线上的扩张计划?

A:首先我们要决定会在接下来一季度增加多少容量,我们主要考虑两方面,第一,市场需求:市场需求量很大,很多学生被拒之门外,还有漫长的发展空间;第二个需要考虑我们自己的容量能力,第一季度容量我们增长了50%,在去年Q4是51%,大约768个班级,而去年一季度只有517的班级,可见我们还是有很强的增长能力。

我们会保持合理的扩张费用,基于市场需求增设了20-30个学习中心,其中最具增长力的城市包括南京、广州、北京。过去一年我们新进入了5个城市,这个季度会进入合肥,很有信心今年会再进入4个城市。根据过去2年的经历,相信在进入新的城市后,营收会比过去七年增速更快。

在扩张中,教师和助教很重要,我们在海边直播中增添了很多教师及助教,在过去的一个季度里,我们增设了大约几百个关于线上的教师和助教,从数据来看,暑期的效果很好,预计未来的线上部分会发展的很好。

综上,部分因素会有一些短期影响,但是随着运营,未来都会好起来。

Q:未来毛利会有什么变化?对于自动扩张模式计划来看,剩下三个季度的目标是什么?学习中心增设的数量是多少?

A:二季度的毛利收到很多变化的影响,有利有弊。

好处在于:1、过去两个季度容量有所提高,暑期均有很高的增长率,在暑期,教师和助教是很重要的驱动因素;2、线上课程方面,二季度线上会成为一个重要的利好因素,因为注册的人数在快速上升。3、去年由于广州智康业务获得了1500万资本收益。

挑战在于:1、我们要保持和一季度类似的容量扩张速度,一季度增设了32个学习中心大约768个教室,需要一些时间来保证其正常的运营。2、对于一些新的收购业务,例如励步教育预期增长5%,但实际增长了6%-7%,比预期高。但从利润的角度看,其基本持平,有较小的摊簿影响。3、对于北京初高中的营销在第二季度会产生7百万的影响,但是在三、四季度会成为重要的驱动因素。

如果我们权衡所以的利弊的话,第二季度利润应该会比第一季度好。但是基于所有因素,二季度的净利润应该相比上年度会稍微减少一点。至于三、四季度,现在探讨还有些过早,但是从注册的学生人数来说,业绩表现应该会好一些。

Q:投资计划,会继续投资或者并购其他教育机构么?

A:我们对于每一个收购标的都很谨慎,比如,励步教育,我们准备了18个月,顺顺,我们准备了12个月。在短期计划里,我们没有任何的收购标的,因为,我们需要花时间去推进新进展;但是在长期,我们会依旧寻找具有潜力的K12领域的收购标的,不光在中国,也包括中国以外的潜在收购标的,我们持续在关注一些新的产品,新的概念,新的IP等。

Q:这些收购对于未来业绩的影响情况?

A:对于新的收购业务未来利润支撑情况,我们收购的原因是它们普遍有很好的营收增长情况,我们欣喜的发现励步教育增长率高于我们,而顺顺更高,因为顺顺仅仅是一个第二年的企业;另外,励步教育今年早已突破营收平衡,我们有理由相信未来3年会保持10%-20%的利润增长。对于顺顺,可能会有一定的延迟,但我们可以预见未来顺顺会有很好的业绩支撑,可能要到这个FY 的下半年或者明年,大约有10-12个月的延期,因此这两个标的都是很好的标的,接下来一年我们相信会有很好的表现。

来源:章明现代消费服务观察 微信公众号:lzmzalman1111

点左下“阅读原文” 查看每日焦点教育资讯

--------------------------------------------------

【关于市场人】

我们是一群在教育培训行业摸爬滚打十年以上的Marketer。之前,市场人论坛只是几个Team Leader的内部交流平台(现已对外开放)。随之创立的“市场人”微信自媒体,读者超四万。广结天下市场精英,共商培训招生大计!即刻登陆:www.shichangren.net(欢迎加入市场人QQ群与全国的市场精英学习交流,群号:305738085 )

)

)