近年来,全球经济深度调整,我国经济下行压力加大,GDP增速放缓,由过去的高速增长转为中高速增长,而中国的制造业受各种内部因素和外部压力的影响,增速也出现了明显的下滑,中国制造业行业现状如何,未来出路在何方?下文对此进行分析。

中国制造业发展仍处困境

我国的制造业主要分为三类:一类为资源加工工业,包括石油化工、化学纤维、医药制造业、橡胶、塑料、黑色金属等,占33%;一类为机械、电子制造业,其中包括机床、专用设备、交通运输工具、机械设备、电子通讯设备、仪器等,约占35.5%;一类是轻纺工业,包括食品、饮料、烟草加工、服装、纺织、皮革、木材加工、家具、印刷等,占我国制造业比重为30.2%。

受基础设施和房地产投资萎缩等因素影响,包括钢铁、有色、建材和化工在内的原材料工业生产形势低迷,产能过剩问题凸现,部分行业处在行业性整体亏损边缘;而受设备投资周期和出口萎缩等因素影响,装备制造业经济运行进入前所未有的低迷状态,生产增速快速回落,主要产品中有多达三分之一的产品产量同比出现不同程度下降;国内消费仍呈刚性增长,但受一些刺激消费政策的退出或效应的减弱,以及外需不振的影响,以轻纺为主的消费品工业生产形势也不乐观;电子制造业由于外需不确定性增加,生产波动较大。总体而言,今年以来,我国大多数行业生产增速同比都出现不同程度回落。分行业来看:

1、资源加工工业――以钢铁、石油化工行业为例

(1) 钢铁行业

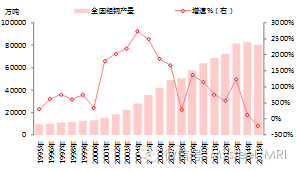

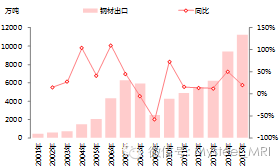

随着我国经济发展进入新常态,我国钢铁行业发展环境也发生了深刻变化。2014年,我国钢铁消费进入峰值弧顶区,开始呈现下降趋势,2015年,全年粗钢产量8.038亿吨,同比下降2.3%,但全年粗钢表观消费量7亿吨,同比下降4.2%,尽管出口表现较为亮眼,全年累计出口钢材1.12亿吨,同比增长19.9%,但仍无法弥补消费端的下滑,行业整体供大于求的态势依然严峻。在这样的背景下,2015年钢价一路下行,全年价格创下世纪新低, Myspic综合价格指数较年初价格下跌幅度高达31.2%。

【图1】 2014年我国钢铁消费进入峰值弧顶区

数据来源: 钢联数据、我的钢铁研究中心(MRI)

【图2】 2015年我国粗钢产量首次出现下降

数据来源: 钢联数据、我的钢铁研究中心(MRI)

【图3】 2015年我国出口同比增长19.9%

数据来源: 钢联数据、我的钢铁研究中心(MRI)

【图4】 2015年钢材价格创下世纪新低

数据来源: 钢联数据、我的钢铁研究中心(MRI)

在错综复杂的国际、国内形势下,钢铁行业多年高速发展累积的问题和矛盾越发凸显,这使得钢铁企业生产经营困难,财务状况持续恶化,市场无序竞争不断加剧,行业发展进入“严冬”期。2015年,重点大中型钢铁企业利润为亏损645.34亿元,101家企业中有51家亏损,亏损面为50.5%;钢铁行业上市公司利润为亏损606.89亿元,31家上市钢企中有21家亏损,亏损面为67.7%,亏损情况较行业更甚。2015年全年,重点大中型钢铁企业债务总额为3.27万亿元,重点大中型企业借款总额为1.3万亿元。尽管今年以来,国家陆续出台了化解钢铁行业过剩产能实现脱困发展的文件,但由于过去粗放式发展积蓄的市场供应富余能力过大,在钢铁行业过剩问题没有得到实质改变的形势下,钢材价格长期走高的可能性较小。

(2) 石油化工行业

2015年以来,石化企业用工成本、融资成本、物流成本、环保成本、用电成本等呈上升趋势,虽然原材料等成本下降,但不足以抵消总成本上升。2015年,全行业100元主营收入成本为84.09元,其中,化学工业100元主营收入成本达87.0元,高出全国规模工业平均100元主营收入成本1.32元; 全行业财务费用同比增长3.4%,而同期全国规模工业财务费用增幅仅为1.1%。石化化工行业的融资成本明显高于全国规模工业平均水平。

与此同时,行业税负也在加重。2015年,全行业税金总额同比增长5.0%,占全国规模工业税金总额的20.7%,而同期全国规模工业税金总额增长只有3.1%。化工行业高速增长的税负使行业的再生产能力和竞争力都受到很大影响,使得相当一部分企业生产经营陷入困难。

2015年,石化行业实现主营收入3.9万亿元,同比下降20.53%; 利润总额1615.6亿元, 同比下降50.99%。虽然去产能化取得了一定成效,但氯碱、化肥、轮胎、基础化学原料制造等行业产能过剩问题依然十分严重。由于市场供需失衡,一些大宗化工产品价格长期低迷,价格一跌再跌。

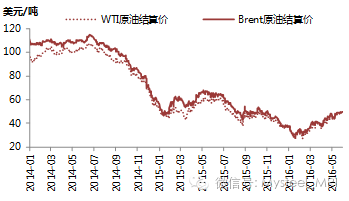

2015年,布伦特原油现货均价为52.34 美元/桶,同比大幅下降47.1%。PVC通用树脂市场年均价格跌幅逾12%; 甲醇价格降幅更是达到20%。相关数据和调查显示,氮肥、氯碱等出现行业性亏损; 无机盐、甲醇、轮胎制造等行业利润连续两年或三年下降,企业经营普遍困难。2016年以来油价整体上升,但依然处于底部区域,2016Q1 布伦特原油现货均价为33.94 美元/桶,同比下降36.7%。

【图5】 2015年原油价格同比大幅下降47.1%

数据来源: 钢联数据、我的钢铁研究中心(MRI)

2、机械、电子制造业――以机械设备、交通运输工具行业为例

(1)机械设备行业

2015年,机械工业全行业经济增长速度减缓,产品需求持续疲软,在市场倒逼和政策引导下,结构调整步伐加快,转型升级力度加大,但由于转型成果的转化需要时间,同时,由于费用成本相对刚性,不断侵蚀利润导致行业净利润大幅下滑。

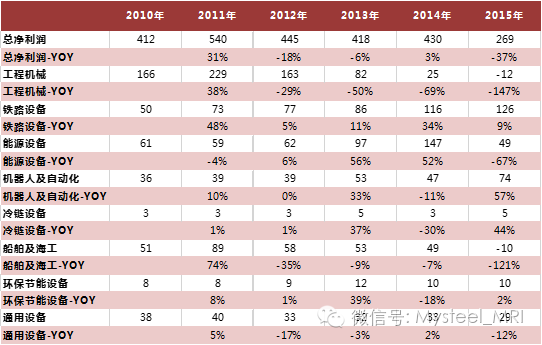

2015年,机械行业营业总收入7046.02亿元,同比下滑9%;净利润269.46万亿,同比下降37%;从细分行业来看,工程机械营收同比下降26%,全年亏损11.84亿元,净利润同比下降147%;能源设备营收同比下降30%,净利润同比下降67%;船舶及海工营收同比下降10%,全年亏损10.37亿元,净利润同比下降121%;环保节能设备营收同比下降22%,净利润同比小幅增长2%;铁路设备、机器人及自动化、冷链设备相对表现较好,分别同比增长8%、2%和45%,净利润分别增长9%、57%和44%。

2016年以来,由于宏观经济下行压力不减,政府对部分基础设施投资力度加大,一季度工程机械的销售略有起色,但由于行业产能严重过剩、市场需求整体难于大幅提振,业内上市公司低谷状况并无明显改观。

【表1】 机械行业整体及细分行业的净利润及增速(亿元)

数据来源: 我的钢铁研究中心(MRI)

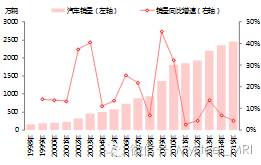

(2)汽车行业

中国汽车行业的发展可分为4个阶段,第一阶段为2000年以前,这个阶段为萌芽期,主要以公务需求为主,汽车销量年复合增长率40%;2001年-2007年,为起步期,主要由一、二、三线城市家庭的购买来拉动,年复合增长率降至33%;2008年-2014年为汽车行业的腾飞期,主要由四五线城市首次购买以及汽车下乡、一二三线城市换购等所拉动,这一阶段的年复合增长率继续放缓至20%;2015年以来,中国汽车市场销量明显放缓,步入成熟期,年增长率回落至7%甚至更低。2015年乘用车行业最突出的亮点是自主品牌份额大幅提升,扭转了2014年份额下滑的趋势。此外,新能源汽车发展形势大好,2015年累计生产新能源汽车37.90万辆,同比增长4倍。

(3)家电行业

2015 年受房地产行业景气度低、宏观经济增速放缓等因素综合影响,家电行业整体需

求不振。行业增长驱动力较弱,增长天花板效应明显,主要由于中国前10 多年家电行业保持了高速增长,中国家电的保有量已经处于较高水平。

2015年1-12月,家用电器行业主营业务收入14083.9亿元,累计同比下降0.4%。产业在线数据显示,2015 年空调、冰箱、洗衣机总销量分别为10649.8 万台、7339.7 万台和5613.7 万台,同比下滑8.91%、3.85%和0.61%,白电2015 年营业收入3907.15 亿,同比下滑9.92%;2016 年与1-2月冰箱总销量分别为983 万台,同比下滑2.1%,洗衣机销量912 万台,同比下滑1.25%,空调1447 万台,同比下滑11.3%。

2015年,家电行业毛利率与期间费用率也略有下滑,归属于母公司利润同比下滑5.34%。分子行业看,家电板块收入与前几年相比下滑较为明显,主要是受白电、零部件板块拖累。2015 年,零配件和白电收入呈现负增长,其中白电同比下滑9.92%,零部件同比下滑4.01%;2016 年第一季度白电板块延续下降趋势,同比下滑2.63%,零部件收入则上涨5.60%至101.51 亿元。2015 年厨电与黑电增速较快,分别为5.82%与3.81%;小家电行业收入增速最快,达12.04%;2016 年第一季度小家电与零部件增速较快,分别为8.14%与5.60%;厨电增速最快,达9.61%。

2015 年末与2016 年初一线城市和部分二线城市房地产开始复苏,带动家电行业发展,2016 年第一季度家电企业营业收入扭转下滑趋势,第一季度同比增长0.54%,同时家电行业公司盈利能力开始回升,毛利率同比增长1.01 个百分点,归属于母公司净利润同比上涨0.54 个百分点。

2016 年家电行业将受益于部分城市地产复苏,尤其是厨电行业收益最为直接,地产对家电行业拉动作用的滞后期大约为6 个月左右,预计2016 年家电行业整体收入将实现小幅增长。

【图6】 中国汽车行业步入成熟期

数据来源: 钢联数据、我的钢铁研究中心(MRI)

【图7】 2015年空调销量同比下滑8.9%

数据来源: 钢联数据、我的钢铁研究中心(MRI)

3、轻纺工业――以纺织服装行业为例

受劳动力成本上升、人民币长期升值以及越南、孟加拉等低价产品的竞争等因素影响,行业整体的经营环境不甚乐观;上市公司积极调整产品结构、改进终端营销策略,行业主营增速基本稳健;在以棉花为主的原材料价格下行、机械化带动效率提升以及产品结构持续改善的背景下,行业整体毛利率水平稳定。

2015 年纺织服装行业整体实现主营收入1,904.16 亿元,同比增长5.49%;2016年一季度实现主营收入470.93 亿元,同比增长9.28%。子行业中户外用品行业整体表现较为突出,主营增速居于各子行业首位,其次是电商行业。

2015 年纺织服装行业整体毛利率为26.58%,同比上升1.4 个百分点;2016年一季度毛利率为27.91%,同比提升0.68 个百分点。行业毛利率水平自2014年四季度显著提升后基本稳定;同期销售费用率保持在较高水平。

从以上几个主要行业2015年的发展情况可以看出我国制造业的大部分行业仍不乐观,发展仍面临较大压力。中国制造过去的发展模式主要是靠要素驱动,特别是人口红利以及投资驱动。而近几年以来,由于人力成本和运营成本持续上涨,中国制造面临双重压力,加上外部经济形势持续萧条贸易数据每况愈下,低端制造面临东南亚和发展中经济体的低成本竞争,高端制造需要抵御发达国家的冲击,制造业举步维艰。

中国制造业发展出路探讨

发达国家制造业的崛起之道离不开政府对制造业产业的精准扶持,以及对制造业研发和与制造业研发有关的基础科学研发的持续投入。制造业的升级已经成为发达国家创新驱动的重要载体,制造业的发展大都上升到国家战略层面。制造业有关的职业教育及制造业工人的培养也对发达国家国家制造业崛起起到重要作用。一个国家金融系统对制造业十分重要,除了传统的间接融资,多层次资本市场对制造业生存和发展尤为重要。

对中国而言,由于中国制造业产业组织形式不同于德国“小而精”以家族企业为主的模式,中国制造业企业尤其是装备制造企业形态或更适合走类似于韩国的大企业集团模式。我国的民营企业在轻工制造方面已取得较强竞争力的企业,政府应着力从制度层面创造更加公平稳定的发展和竞争环境。

根据发达国家对制造业战略规划的经验,我国制造业崛起的领域应从创新技术,产业基础技术,智能技术,高端装备等领域入手,实现中国制造业赶超。

首先是制造业工业技术研究基地与工程建设。围绕重点行业转型升级和新一代信息技术、智能制造、增材制造、新材料、生物医药等领域创新发展的重大共性需求,形成一批工业技术研究基地,重点开展行业基础和共性关键技术研发、成果孵化、技术工人培训等。按照国家计划,到2020年,重点形成15家左右制造业创新中心(工业技术研究基地),到2025年形成40家左右制造业创新中心(工业技术研究基地)。

其次是工业强基工程。国家将建立奖补基金用于支持核心基础零部件、先进基础工艺、关键基础材料的首批次或跨领域应用。针对重大工程和重点装备的关键技术和产品急需,支持优势企业开展政产学研用联合攻关。计划到2020年,40%的核心基础零部件、关键基础材料实现自主保障。航天装备、通信装备、发电与输变电设备、工程机械、轨道交通装备、家用电器等产业急需的核心基础零部件(元器件)和关键基础材料的先进制造工艺得到推广应用。到2025年,70%的核心基础零部件、关键基础材料实现自主保障。

再次是智能制造工程建设,围绕重点制造领域关键环节,开展新一代信息技术与制造装备融合的集成创新和工程应用。依托优势,紧扣关键工序智能化、关键岗位机器人替代、生产过程智能优化控制、供应链优化,建设重点领域智能工厂、数字化车间。建立智能制造标准体系和信息安全保障系统,搭建智能制造网络系统平台。

第四是高端装备创新方面,大型飞机、航空发动机及燃气轮机、民用航天、智能绿色列车、节能与新能源汽车、海洋工程装备及高技术船舶、智能电网成套装备、高档数控机床、核电装备、高端诊疗设备等一批创新和产业化专项、重大工程2020年将迎来重要机会。

资讯编辑:王蓓 021-26093809 微信:mysteelvicky

我的钢铁研究中心微信号:Mysteel_MRI本文版权归我的钢铁研究中心(MRI)所有,如需转载请注明出处

MRI现已开发出《家电用钢供需状况分析报告》及《不锈钢行业供需和市场调研报告》等系列报告,还可针对客户需要进行定制化报告开发与市场调研,如有需要,请随时致电联系我们

专业交流请加微信群:上海钢联研究中心钢铁研讨群

联系小编请添加微信号:Mysteelyjzx

联系电话:+86 (21) 26093809

EMAIL: wangbei@mysteel.com

)

)