本期摘要

宏观跟踪:

总的来看,在4月经济短暂好转后,宽松放缓后经济下行压力加大,凸显当前经济对宽松政策的依赖性,政府面临稳增长和改革速度的艰难抉择,在政府完成经济转型升级之前,经济下行压力仍存。2016年以来工业整体库存维持负增长,产成品库存增速亦维持负增长,工业企业利润维持正增速,但增速较年初有所放缓。制造业方面,中国6月官方制造业PMI和财新制造业PMI均有所下滑,验证了我们上月提出的“复苏基础不够夯实”的观点,显示经济下行压力继续加大;分项来看,6月新订单指数和新出口订单下跌显示需求端的增速继续放缓,而生产指数持续扩大,产需缺口继续扩大。房地产方面,在限购政策陆续推出后,一线城市成交热情减退,并蔓延至部分二线城市,房地产销售进入下降周期,投资增速持续放缓。

中观跟踪:

总的来说,前期受去产能政策推动,上游原材料库存增速持续下滑,而5月出现一定程度回升,而中游、下游产成品库存增速5月呈涨跌各现趋势。整体产业链库存来看,上游原材料库存增速在前期持续下滑后,5月总体呈现一定回升趋势,而5月中游、下游产成品库存增速出现涨跌各现趋势,说明尽管在去库存的宏观大背景下,但由于行业间的区别,库存走势也有所出入。

微观跟踪:

各品种库存变化不一,贵金属库存持续回升;有色金属中铜由于精矿进口量持续高位,交易所库存也呈上升趋势,需警惕其后期库存累积风险;黑色建材中钢材库存呈下滑趋势,但铁矿石库存持续攀升;工业品中LLDPE、PP上游、港口库存由降转升,PTA需警惕装置运动波动后期影响;农产品中棕榈油库存延续前期下滑趋势,豆油库存持续上行,进口大豆港口库存与前期持平。贵金属年初以来价格一路上行,交易所库存持续上升;有色金属中铜精矿进口量维持高位,后期国产铜供应充足,但消费面仍呈偏弱格局,而从交易所库存数据来看,LME库存和上期所库存也呈上升趋势,此外锌交易所库存有所回升,而剩余品种延续前期下滑趋势;黑色建材钢材库存月度呈下滑趋势,主要品种库存近一周有累积迹象,此外铁矿石到港量依然高企,库存持续攀升;工业品中,LLDPE、PP上游、港口库存由降转升,PTA短期基本面偏乐观,警惕装置运动波动后期影响;农产品中,棕榈油库存持续下滑,豆油库存持续回升,进口大豆港口库存与上月持平。此外,食糖新增工业库存6月延续前期下行趋势,显示步入下行周期。

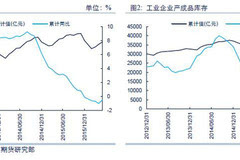

一、宏观跟踪:

从整体的工业整体库存情况来看,2016年以来工业整体库存维持负增长,产成品库存增速亦维持负增长,工业企业利润维持正增速,但增速较年初有所放缓。2016年5月工业企业存货累计同比增长-0.5%(前一月为-1%,下同),工业整体库存增速延续2015年年底负值趋势,但本月出现小幅回升;而5月工业企业产成品库存累计同比增长-1.1%(-1.2%),产成品库存增速本月小幅回升,但仍为负值;从工业企业的经营状况来看,5月工业企业利润总额同比增长3.7%(4.2%),工业企业利润增速年初以来从去年年底的负增速转正,企业生产经营困难有所缓解,但增速较年初高位相比有所回落。

1.1宽松放缓后经济下行压力加大,改革和稳增长愈发对立

中国6月官方制造业PMI录得50(50.1),较前值轻微下滑;6月财新制造业PMI终值为48.6(49.2),维持前期下滑趋势,6月制造业PMI数据较上期均有所下滑,验证了我们上月提出的“复苏基础不够夯实”的观点,显示经济下行压力继续加大。分项来看,6月新订单指数小幅下跌至50.5(50.7),新出口订单下跌至49.6(50),显示需求端的增速继续放缓;生产指数持续扩大至52.5(52.3),产需缺口继续扩大。总的来看,在4月经济短暂好转后,宽松放缓后经济下行压力加大,凸显当前经济对宽松政策的依赖性,政府面临稳增长和改革速度的艰难抉择,在政府完成经济转型升级之前,经济下行压力仍存。

1.2 房地产销售进入下降周期,投资增速持续放缓

一线城市限购政策发力,房地产业高位回落。6月,房地产投资累计同比增速下跌至 6.1%(7%),房地产投资增速在快速回升后近期持续放缓。受前期一线城市的限购政策影响,房地产业呈现高位回落的态势,6 月商品房销售面积当月同比增长 14.6%,房地产销售面积自 4 月份达到 36.5%的峰值后,连续

2 个月回落,确认房屋销售进入下降周期。此外施工面积和新开面积也出现明显回落。高频数据来看,7月 30 大中城市商品房成交面积延续6月回落趋势,房地产销售逐步回落,后期经济下行压力加大。

2016年春节后一线城市楼市火爆,房价持续上涨,地方政府为防止楼市泡沫扩大,一线城市接连发布限购政策,限购政策后一线城市成交热情减退,并蔓延至部分二线城市,楼市成交降温。一线城市限购政策令房地产需求走弱,并对开放商投资产生抑制作用,6月房地产业延续5月回落趋势。

二、中观跟踪:上游库存增速出现回升,中、下游库存增速涨跌各现

2.1 地域性

全国各地区库存周期总体较前期小幅回升。河南、江西、湖南、吉林、贵州以及贵州面临的库存压力5月排前列,去库存周期分别为4.14(4.10)、3.43(3.47)、3.34(3.15)、3.16(3.05)、2.94(2.89)。其中库存周期下降前五的省市分别为陕西、福建、云南、江苏、江西。

2.2 产业链

整体产业链库存来看,上游原材料库存增速在前期持续下滑后,5月总体呈现一定回升趋势,而5月中游、下游产成品库存增速出现涨跌各现趋势,说明尽管在去库存的宏观大背景下,但由于行业间的区别,库存走势也有所出入。

5月上游行业库存增速总体较上期有所回升,除煤炭开采洗选业库存维持负增长且下滑速度持续上升以外,其他行业库存增速均呈现不同程度回升。4月黑色金属矿采选业、有色金属矿采选业当月同比分别增长-13.10%(-16.40%)、-7.00%(-11.60%),黑色金属库存和有色金属库存维持负增长,但绝对值有所回升;煤炭开采和洗选业、石油和天然气开采业、燃气生产和供应业分别同比增长-9.30%(-9.00%)、16.6%(3.80%)、10.90%(4.70%),煤炭开采洗选业库存维持负增长且下滑速度持续上升,而石油和天然气开采业以及燃气生产和供应业5月库存增速均取得较大幅度回升,其中后者库存增速持续回升。

5月中游各行业库存增速涨跌各现。黑色金属、有色金属冶炼业,电、热力生产工业也以及燃料加工业库存延续前期负增速,除塑料制品业、纺织业及电热力生产供应业库存增速下滑以外,其他行业库存增速均不同程度回升。5月黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业库存分别增长-13.40%(-17.10%)、-6.20%(-6.40%),两者均维持负增长,但增速绝对值均有所回升;5月通用设备制造业、专用设备制造业当月同比增速分别为0.70%(0.30%)、0.80%(-0.70%),两者库存增速均呈反弹趋势;塑料制品业、纺织业当月同比增速分别为1.10%(2.00%)、2.70%(2.90%),两者维持前期下滑趋势;5月电力、热力的生产和供应业,石油加工、炼焦及核燃料加工业库存当月同比增速分别为-9.40%(-7.50%)、-11.10%(-12.90%),两者均维持前期负增速趋势。

5月下游行业库存增速涨跌各现。食品制造业、纺织服装服饰业、电子设备制造业、运输设备制造业以及汽车制造业延续前期增速下滑趋势,其他行业库存增速则不同程度出现回升。此外,食品制造业和电子设备制造业5月库存增速跌为负值。5月食品制造业,纺织服装、服饰业,皮革、毛皮、羽毛及其制品和制鞋业当月同比增速分别增长-0.80%(2.40%)、7.40%(7.70%)、6.30%(5.30%),前两者库存增速延续前期下滑趋势,但第三者呈回升趋势。5月医药制造业,文教、工美、体育和娱乐用品制造业,家具制造业当月同比增速分别为10.20%(7.10%)、2.70%(0.50%)、5.40%(6.60%),除家具制造业库存增速持续下滑以外,剩余两者均有所回升;5月计算机、通信和其他电子设备制造业,铁路、船舶、航空航天和其他运输设备制造业,汽车制造业当月同比增速分别为-2.30%(2.40%)、4.60%(10.0%)、-1.50%(-0.50%),三者库存增速均呈下滑趋势。

三、微观跟踪

3.1 贵金属

年初以来,美国COMEX黄金期货价格持续上涨,库存也呈持续上涨趋势。

3.2 有色金属

铜精矿进口量持续高位运行,后期国产铜供应充足,消费面仍偏弱。中国海关最新统计数字显示,2016年6月份我国未锻轧铜及铜材进口量为42.0万吨,较上月43.0万吨下跌2.3%;6月份我国铜矿砂及其精矿进口量为135.11万吨,较上月143.03万吨下跌5.54%,但同比大幅增长至36.8%,后期国产铜供应充足,但消费面仍呈偏弱格局。

3.3 黑色钢材

黑色建材主要品种库存近一周有累积迹象。截至7月22日,螺纹钢库存周环比上涨17.18万吨至367.88万吨,截止7月16日,线材库存周环比上涨3.97万吨至104.89万吨,热卷库存周环比上涨1.33万吨至184.32万吨,中板库存周环比减少0.92万吨至85.68万吨,冷轧库存与上周持平。黑色建材主要品种库存近一周有累积迹象。

钢材库存月度呈下滑趋势,铁矿石到港量依然高企,库存持续攀升。根据我的钢铁网调查数据显示,截止7月16日,50家样本钢厂及53家独立焦化企业炼焦煤总库存量为813.4万吨,月环比下跌3.37%;其中,样本钢厂总库存579.50万吨,月环比下跌0.14%;样本焦化厂总库存为233.9万吨,月环比下跌10.55%。总体来看钢材库存均较上月有所下滑。此外,铁矿石到港量依旧高位,库存仍在攀升。

3.4 工业品

LLDPE、PP上游、港口库存由降转升;PTA短期基本面偏乐观,警惕装置运动波动后期影响。LLDPE、PP上游、港口库存7月由降转升,进入8月,PP存在检修减少及新装置(神华新疆)投产压力,LLDPE虽然也间接受LDPE产能新增冲击,但后期检修比例将逐渐提升,有助于消化LDPE供应,总体平衡变化不大。;PTA短期基本面偏乐观,一方面,PTA装置检修的增加,令市场过剩情况有所缓解,另一方面,聚酯高开工的维持,给PTA消费形成一定支撑,但近期恒力660万吨装置意料外停车,给市场形成一定的冲击,需警惕其带来的后期影响。

3.5 农产品

棕榈油库存持续下滑,豆油库存持续回升,进口大豆港口库存与上月持平。截至7月27号全国港口棕榈油库存总量降至33.25万吨,较上月同期大幅下跌22.85%;豆油商业库存总量110.9万吨,较上月同期上涨19.93%,较前期低点60.89增50.01万吨,增幅82.13%,较去年同期的96.10万吨上涨14.08万吨,涨幅为15.40%;进口大豆港口库存为689万吨,与上月持平;国内豆粕期货库存本月也与上月持平。

食糖新增工业库存延续前期下行趋势,显示步入下行周期。6月底,食糖全国新增工业库存331.55万吨,较前期404.43万吨减少72.88万吨,跌幅为18.02%。从历史数据来看,食堂新增工业库存呈现较强周期性,而其在今年3月达到峰值后持续下滑,显示进入下行周期。

来源:中信期货研究资讯

关注中信期货研究资讯,了解更多市场信息、掌握最新市场动态

动图

免责声明

除非另有说明,本报告的著作权属中信期货有限公司。未经中信期货有限公司书面授权,任何人不得更改或以任何方式发送、复制或传播此报告的全部或部分材料、内容。除非另有说明,此报告中使用的所有商标、服务标记及标记均为中信期货有限公司的商标、服务标记及标记。中信期货有限公司不会故意或有针对性的将此报告提供给对研究报告传播有任何限制或有可能导致中信期货有限公司违法的任何国家、地区或其它法律管辖区域。

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议,且中信期货有限公司不因接收人收到此报告而视其为客户。

中信期货有限公司认为此报告所载资料的来源和观点的出处客观可靠,但中信期货有限公司不担保其准确性或完整性。中信期货有限公司不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。中信期货有限公司可提供与本报告所载资料不一致或有不同结论的报告。本报告和上述报告仅反映编写人的不同设想、见解及分析方法。本报告所载的观点并不代表中信期货有限公司或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告不构成投资、法律、会计或税务建议,且不担保任何投资及策略适合阁下。此报告并不构成给予阁下的私人咨询建议。

中信期货有限公司2016版权所有并保留一切权利。

深圳总部

地址:深圳市福田区中心三路8号卓越时代广场(二期)北座13层1301-1305、14层

邮编:518048

)

)