摘要

市场已过短期顶部的概率上升至50%,后续我们需要关注和判断的是下蹲的幅度与时间。配置上,维持中期白酒可以作为最具确定的超配板块的判断,煤炭也值得重点关注。短期配置上重要调整的有:不再建议滞涨板块的补涨机会;强势链条归来的概率在下降;减少对科

? 走势情景与区间判断:市场已过短期顶部的概率上升至50%,这是与上周观点相比最大的变化。可能紧随而来的“短线反抽”强度是再一次检验的依据。后续我们需要关注和判断的是下蹲的幅度与时间。中期维持“预备深蹲起”的“√”形走势判断。

? 市场情绪仍在中性偏弱的位置窄幅波动。短期市场情绪由“中性偏弱”逐步进入到“偏弱”的位置。市场没有领涨板块,上冲过程凌乱,部分“强势”板块上冲无力。虽然部分权重板块的支撑有力,尚无法判断支撑会否转变为领涨。

? 经济和金融数据跟踪:海外央行暂缓宽松步伐,货币宽松效果的话题热度再次提升。国内下半年政策重心在于去杠杆和供给侧改革,使用财政政策为经济托底。下游地产销售低位徘徊,汽车消费强劲。农产品和原油价格下跌,通胀预期走弱。钢铁和煤炭价格在供给侧改革的冲击下再次上涨,水泥价格也有所上调。人民币继续震荡走强。

? 二级市场流动性方面,继续关注融资加速的进展。IPO、再融资加速迹象明显,IPO近四次批文募资上限(亿,7.22/7.8/6.18/6.3):120/91/88/53。5/6/7月再融资拿批文上市公司数:19/45/77家。此外,16年监管层全面着力推动金融市场去杠杆。理财新规中影响二级市场资金面的部分在于,对理财产品投资权益类和非标资产做了门槛要求。虽然目前理财资金投资权益市场比重不高,但新规仍会通过影响打新、定增、并购的配套融资资金规模来影响二级市场估值,加之中小银行对权益市场的配置较大银行更为激进,因此预计本次理财新规为权益投资设置门槛的政策会对股市资金面边际产生一定冲击。

? 风格&配置:中期建议:1、超配白酒——复苏与升级,比较优势,安全边际;2、重点关注:煤炭(新增)。短期配置重要变化的部分在于:1、不再建议滞涨板块的补涨机会。2、强势链条:“强势也许归来”的概率在下降。3、减少对科教文卫类板块的选择,可关注车联网、充电桩、云计算、教育。

关于近期行情的思考

? 市场节奏:似乎缺一个“短线反抽”

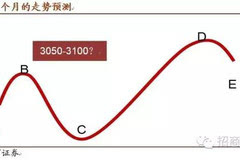

◆ 中期:全A指数,似曾相识,只是更为狭长,多种因素促成了这种“带鱼”形态。如果只看4月份以来,更像“鲸鱼”尾部。

◆ 短期:上证指数与创业板指长时间步调基本一致,随后“先上冲再猛杀”,不止考验下方MA20/30均线支撑,连MA60都没放过。A、有意思,B、打击情绪,C、跷跷板?

? 走势情景与区间判断

◆ 更新:越过点[B]的概率达到五五开,这是与上周观点相比最大的变化。可能紧随而来的“短线反抽”强度是再一次检验的依据。而后,我们所需要判断的是“蹲”的幅度与时间。

◆ 中期观点:上证指数:三季度2500-3150、全年2400-3300。

◆ 有可能是“预备深蹲起”的走势,看起来有些类似“√”型。

◆ 当前疑虑在于:形态可能更狭长(带鱼形态)。

? 市场情绪变化

◆ 中期:市场情绪回落至中性偏悲观的位置。

◆ 短期:由“中性偏弱”逐步进入到“偏弱”的位置。

◆ 变差的状态:没有领涨板块,上冲过程凌乱,部分“强势”板块上冲无力。

◆ 变好的状态:部分权重板块的支撑有力,尚无法判断支撑会否转变为领涨。

? 过去一段时间投资者情绪变化的描述:

◆ 7月下旬:中期市场情绪回落至中性偏悲观的位置。

◆ 7月上旬:指数上涨并不代表整体情绪明显提升。

◆ 6月中下旬:局部情绪亢奋,仍处积极状态。

◆ 6月初:情绪恢复正常,甚至带点儿冲动。

◆ 5月中下旬:低迷,但是却蠢蠢欲动

◆ 5月上中旬:似乎快速转为焦躁

◆ 4月上旬:已然陷入低迷

? 经济&金融数据跟踪

◆ 地产销售增速延续回落,汽车消费强势增长。7月30大中城市商品房成交面积环比-8.9%,其中一线下降2.0%,二线下降11.3%,三线下滑7.35%;销售面积同比9.2%,低于6月同比13.17%。乘联会7月第3周数据显示,零售同比为39.2%,高于上周的31%,低于6月同比值43%,上周高于6月同比14%,表明乘用车销售仍保持强势增长。

◆ 蔬菜价格受高温影响上涨,猪肉价格回落。高温效应显现,农业部蔬菜批发价格指数和前海蔬菜价格指数环比分别上涨4.8%和3.5%,山东7月连降暴雨,运输成本高,蔬菜环比暴涨4.7%。受生猪存栏量上升影响,猪肉价格高位回落。农业部猪肉价格和36个城市猪肉平均批发价本周环比下降0.74%和0.31%。7月同比增速分别为4.1%和9.5%,低于6月的14.7%和29.2%。

◆ 恐袭和政变等事件性冲击并未阻止海外市场风险偏好的回升。7月第2周大量国际资金流入之后,境内外人民币汇率也企稳回升,中国国际资金外流压力进一步减少。

? 市场资金面数据

◆ 限售解禁环比将下降:限售股/定增解禁:上周(7.29,225/205亿),本周(8.5,98/171亿)。

◆ 重要股东全市场上周净减持4亿。减持金额:20亿(上上周103亿),增持金额:16亿。全月减持( 7/6月: 352/417亿),净减持(7/6月:199/312亿)

◆ 沪股通:上周净流入22.29亿,7月净流入103亿(6月88亿)

◆ 基金发行:当周新成立偏股型基金188亿(上周15亿)

◆ 融资融券(截至7.28):两融余额为8721亿(上上周8863亿),为七周来首次环比下降

◆ IPO、再融资加速迹象明显:IPO近四次批文募资上限(亿,7.22/7.8/6.18/6.3):120/91/88/53。5/6/7月再融资拿批文上市公司数:19/45/77家。

? 风格&配置: 维持“态度偏于谨慎”

◆ 维持“态度偏于谨慎”,继续强调:如果上涨从2月份开始算起,那么,此时配置选择只能依靠“线条基本面”(行业数据&中报数据)与“市场追踪”(每日复盘)。因而,我们。

◆ 不再建议滞涨板块的补涨机会。

◆ 减少对科教文卫类板块的选择。

◆ 科教文卫类板块中的可选思路:

◆ 强势线条:“强势也许归来”的概率在下降。

◆ 各种存在“政策/会议/活动”催化剂的:维持(车联网、充电桩、云计算),新增(教育)。

◆ 我们坚持:从中期来看,白酒可以作为最具确定的超配板块。

中期:行业大逻辑:复苏与升级。

短期:比较优势+安全边际。

从中线角度,另一个值得重点关注的板块是:煤炭。

? 风险因素

◆ 不确定性

决策层提“抑制资产泡沫”,中小创遇“空”袭

美国联储维持利息不变,但下半年仍存在加息可能,9月加息概率上升;美国二季度GDP萎靡,经济存在下行压力

日本经济刺激方案规模达27万亿日元,通缩问题仍严峻

恐怖袭击阴影持续笼罩欧洲,游客锐减,欧洲经济再受打击

◆ 向下风险

融资加速(IPO发行量、增发募集资金均增加)

证监会规范再融资使用,过热楼市受抑制

? “螺旋市”最新组合:

我们联合行业研究员推荐的【“螺旋市”最新组合】(2016.7.31更新)

每日复盘简要回顾:

(在短期市场走势中,发掘异常信号,用于板块、主题博弈的参考)

相关报告

1、《融资持续加速压制反弹空间》,2016年7月24日

2、《主题选择难度越来越大》,2016年7月17日

3、《结构多变,诱惑不止》,2016年7月10日

4、《再次共振与巨震可能发生》,2016年7月3日

5、《若不避险,该买什么》,2016年6月26日

6、《短期依旧震荡反复》,2016年6月19日

7、《短期大小盘可能形成共振》,2016年6月12日

8、《个股性机会将会明显》,2016年6月5日

9、《短期进入振幅扩大周期,震荡向上概率继续提高》,2016年5月29日

10、《尝试性参与部分热点主题,超配白酒》,2016年5月22日

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

)

)