证券研究报告

金鳞岂是池中物,一朝逢雨便化龙。

——广证恒生总经理袁季先生

投资要点

1、国内新能源汽车驱动系统领先品牌

大地和主要产品为新能源汽车电机和电机控制器。产品可分为永磁同步系列和交流异步系列两大类,具体为

2、2016年预测产量62.2万辆,有望继续保持64%的高速增长

2015年中国新能源汽车同比增长386%,驱动电机市场广阔。2015年中国新能源汽车产量37.9万辆,同比增长386%,2016年预测产量62.2万辆,有望继续保持64%的高速增长;作为新能源汽车的必备核心部件,电机电控产品将最大限度享受行业的爆发红利。

3、四轮驱动,进入高速赛道

.a. 源自贝来实验室,专注新能源汽车驱动系统。公司前身“深圳市贝来实验室”,由深圳政府1995年创办的不对外科研机构,专业研究高性能永磁同步电机系统。研发成功国内首台混动专用3kw的ISG永磁同步电机系统;与中科院联合研发了国内首台混合动力中巴车;研发国内首台新能源汽车用油冷永磁同步电机系统;国内首家成功研发磁阻式旋变等等。

b.大量优质客户资源,市占率达7.5%。目前已达成战略合作关系的客户包括:东风汽车、申沃客车、安凯客车、江铃汽车、海马汽车、金龙客车等。产品门类涉及客运巴士、小轿车、特种车辆、低速车等多个领域。

c.成为宝安集团布局新能源汽车产业的核心环节。大地和作为国内新能源汽车驱动系统的第一梯队企业,2010年被宝安集团控股。公司是继2004年宝安集团控股贝特瑞(全球动力电池负极材料龙头)之后的又一重要布局。

d.持续保持技术创新能力。公司与中科院、清华大学等国内著名科研院所和高校进行技术交流与合作,并参与863计划电动汽车电机研发专项,多次为参加863计划电动汽车专项项目的高校与科研单位提供电机配套服务,形成了为各类车型提供适配方案和系统的独有优势。

4、业绩预测及估值

按照行业的整体增长速度对大地和进行保守估计,大地和2016年营业收入同比增长64%,达52345万元,净利润达10469万元,EPS达4.07。

对新三板和主板高端装备行业进行估值对比分析,流动性折价率为46%,同时选择主板对应企业做参考对象,给予大地和2016年合理估值31倍,对应价格为126元/股。

5、风险提示:

政策支撑力度不足,行业竞争加剧导致毛利率下降。

1、配套政策先后落地,强力支撑行业高速增长

大地和主要从事新能源汽车电机和电机控制器的研发、生产、销售,并以电机及控制器的研发、生产和应用为基础,为新能源汽车企业提供驱动电机系统的整体解决方案。公司主要产品分为公司主要产品为新能源汽车电机和电机控制器,可分为永磁同步系列和交流异步系列两大类,具体为异步电机、永磁同步电机、控制器、驱动系统。其中永磁同步系列是公司的重点优势产品。

1.1 地方性新能源汽车政策先后落地

我国新能源汽车战略性地提出立足于转型升级中的弯道超车。以下是历年的推动新能源汽车发展的政策:

在中央频频出台新政策支持新能源汽车的情况下,我国各省市也加大力度响应中央的要求,出台了不同的因地制宜的新能源汽车政策,具体如下:

1.2 2016年预测产量62.2万辆,有望继续保持64%的高速增长

2015年中国新能源汽车产量37.9万辆,同比增长386%。综合中国产业信息网和中国电池网的数据,以已公布推广新能源汽车计划车企的销售目标数据为基础,同时综合中国产业信息网和中国电池网的研究数据,2016年将继续保持64%的高速增长,预测达到62.2万辆。作为新能源汽车的必备核心部件,电机电控产品将最大限度享受行业的爆发红利。

2、四轮驱动,进入高速赛道

技术、市场、平台和新产品四轮驱动,在新能源汽车产业的赛道上高速前行。

2.1 技术:源自贝来实验室,把握主流驱动技术

2.1.1 大地和多年来持续保持技术行业领先

公司前身“深圳市贝来实验室” (中国最早的研究队伍之一),由深圳市政府于1995年创办的不对外科研机构,专业研究高性能永磁同步电机系统。在其主营产品永磁同步电机领域,技术起点很高。公司多次为国家“863”电动汽车专项计划提供电机及控制系统的配套产品。

公司是行业内较早进入新能源汽车领域、启动新能源汽车驱动系统研究的企业之一,在公司成立至发展的十几年的时间里,大地和一直坚持进行技术创新。 研发成功国内首台混合动力汽车专用3kw的ISG永磁同步电机系统;成为国内首家电机比重量达到2kw/kg的企业;与中科院联合研发了国内首台混合动力中巴车;研发国内首台新能源汽车用油冷永磁同步电机系统;国内首家推出纯电动营运车辆使用的电机驱动系统;国内首家成功研发磁阻式旋变。

2.1.2 长期研发经验积累,把握主流驱动技术

在公司成立早期,大地和为中科院研究所以及天津大学等实验室委托研发,优良的质量以及研发能力为大地和积累了早期的客户信誉,积累了较高的行业口碑。同时,公司与清华大学、华中科技大学、武汉理工大学等国内一流院校以及日本丰田、法国米其林等国际先进研发设计团队、建立了稳定的合作关系。

从结构及工作原理分类的角度看,永磁同步电机的优势可以从核心性能,电机效率,功率密度等多个核心指标上看出,不仅如此,电机与控制器配合的优化设计以及其他核心技术,可以更直接的看出:

从综合性能判断,永磁同步电机最具优势,更能代表新能源汽车驱动电机的发展方向。国内新能源汽车电机领域,除整车集团内部配套企业以外,综合实力较强的企业是北京精进、大洋电机和大地和等具有核心技术且已进入主流整车厂配套体系的独立电机企业。

2.2 市场:大量优质客户资源,客户数量稳步增长。

公司作为国内最早介入新能源汽车领域、最早启动新能源汽车驱动系统研究的企业之一。领先的技术、广泛的产品系列和应用领域,为公司积累了大量优质的客户资源,目前已达成战略合作关系的客户包括:东风汽车、申沃客车、安凯客车、江铃汽车、海马汽车、金龙客车等。产品门类涉及客运巴士、小轿车、特种车辆、低速车等多个领域。

2.3 平台:成为宝安集团布局新能源汽车产业的核心环节

大地和作为国内新能源汽车驱动系统的第一梯队企业,被宝安集团控股。这是继2004年,宝安集团控股贝特瑞电子材料股份有限公司(全球动力电池负极材料龙头),涉足锂电子电池材料行业之后,在新能源汽车的又一重要布局。同年,宝安集团又控股拜特测控技术有限公司,涉足动力电池测控行业,宝安集团在新能源汽车产业链上的布局可初见端倪。新能源汽车最重要的三大核心部件为电池、电机和电控。因此,宝安集团控股大地和,掌握了新能源汽车产业链上的核心环节。

2.4 新增长点:顺应行业趋势,推出多合一电控集成系统

大地和紧跟未来动力系统集成化趋势。目前国内仅少量一线整车企业能够实现集成化技术,其他车企寄希望于上游电机厂商通过集成化实现性能上的提升。大地和已具备了新能源汽车的电控部件及驱动集成能力。2014年成功研发三合一控制器、四合一控制器和六合一控制器等。

顺应行业的发展,大地和还开展了AMC100项目(功能安全26262),驱动多合一集成系统,机电一体化辅助系统。

3、业绩预测及估值:目标股价126元/股

3.1 2015年净利润同比增长1087%

2014年和2015年公司营收分别为7581万元和31920万元,同比增长321%,与新能源汽车大行业3倍多的增长基本保持一致;净利润2014和2015年为530万元和6303万元,同比增长1087%。在行业竞争力极大的大环境下,大地和在2015年能够抓住新能源汽车的发展商机,达到如此大幅度的增长的确吸引眼球。

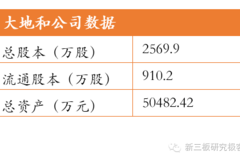

根据公司披露的年报可知,2015年收入达到31920万元,增长321.03%;归母净利润达6303万,增长1087.56%。EPS从2012年的0.35元增长到2015年的3.06元。

3.2 业绩预测:2016年实现业绩增长64%

2016年的上升幅度预计更大。2015年产量37.9万辆,2016年预测产量62.2万辆,同比增长64%。因为大地和在行业内长期耕耘,是新能源汽车电机电控第一梯队的企业,按照行业的整体增长速度对大地和进行保守估计,大地和2016年营业收入同比增长64%,达52345万元,净利润达10469万元,EPS达4.07。

对新三板和主板高端装备行业进行估值对比分析,同时选择主板对应企业做参考对象,给予大地和2016年合理估值31倍,对应价格为126元/股。

1) 主板与新三板做市工业行业动态市盈率平均值比较。主板做市的高端设备业整体市盈率均值(选取市盈率在10-200的企业)为82.57倍,新三板做市的高端设备企业整体市盈率均值(选取市盈率在10-200的企业)为37.71倍。新三板高端装备企业相对主板高端装备的流动性折价率为46%。

2)主板对应企业估值。大地和主板对应企业为大洋电机和信质电机,其市盈率均值为68.80(截至2016/07/26)。

4、风险提示

(1)政策支撑力度不足。如果国家新能源汽车产业政策出现调整,那么对大地和的业绩将产生较大的影响。

(2)行业竞争加剧导致毛利率下降。

相关报告

2.【金鳞榜】联赢激光(833684):专注激光焊接,成就细分领域龙头地位

3.【金鳞榜】科安达(832188)专注信控及防雷,成就轨道交通领域细分龙头

4.【极客点睛】松科快(831276):国内市场迎来拐点,归母净利润同比增长117.24%;污染防治企业收益

5.【极客点睛】联赢激光(833684):激光焊接细分龙头,归母净利润同比增长124.24%

6.【调研最前线】科安达(832188):低调的轨道交通信控及防雷领域龙头企业

团队成员:

袁季(广证恒生总经理、首席研究官):从事证券研究逾十年,曾获“世界金融实验室年度大奖——最具声望的100位证券分析师”称号、2015年度广州市高层次金融人才、中国证券业协会课题研究奖项一等奖和广州市金融业重要研究成果奖,携研究团队获得2013年中国证券报“金牛分析师”六项大奖。2014年组建业内首个新三板研究团队,创建知名研究品牌“新三板研究极客”。

赵巧敏(新三板研究团队长,副首席分析师,高端装备行业负责人):英国南安普顿大学国际金融市场硕士,7年证券研究经验。具有跨行业及海外研究复合背景。曾获08及09年证券业协会课题二等奖。

肖超(新三板研究副团队长,副首席分析师,教育行业研究负责人):荷兰代尔夫特理工大学硕士,6年证券研究经验,2013年获中国证券报“金牛分析师”通信行业第一名,对TMT行业发展及公司研究有独到心得与积累。

陈晓敏(新三板医药生物行业研究员):西北大学硕士,理工科和经管类复合专业背景,在SCI、EI期刊发表多篇论文。3年知名管理咨询公司医药行业研究经验,参与某原料药龙头企业“十三五”战略规划项目。

温朝会(新三板TMT行业研究员):南京大学硕士,理工科和经管类复合专业背景,七年运营商工作经验,四年市场分析经验,擅长通信、互联网、信息化等相关方面研究。撰写大数据专题基础篇、行业篇等系列深度报告,重点研究大数据产业链、精准营销、大数据征信等细分领域。

黄莞(新三板教育行业研究员):英国杜伦大学金融硕士,具有跨行业及海外研究复合背景,负责教育领域研究,擅长数据挖掘和案例分析。

林全(新三板高端装备行业研究员):重庆大学硕士,机械工程与工商管理复合专业背景,积累了华为供应链管理与航天企业精益生产和流程管理项目经验,对产业发展与企业运营有独到心得。

熊斌(新三板新能源新材料行业研究员):中国科学院广州能源研究所能源材料博士,发表多篇SCI、EI论文并拥有多项授权发明专利,拥有丰富实业从业经验,对新能源和新材料行业有深刻的认识和理解。

陆彬彬(新三板主题策略研究员):美国约翰霍普金斯大学金融硕士,负责新三板市场政策等领域研究。

联系我们:

邮箱:lubinbin@gzgzhs.com.cn

电话:020-88831176

)

)