|

见习记者 韩一奇 北京报道

8月2日,于当日挂牌交易的江苏银行(600919.SH)如其他新股上市的首日表现一样,毫无意外地以顶格涨停完成其资本市场的首秀。

作为继2007年12月北京银行成功于A股挂牌交易之后近九年来第一家登陆A股市场的城商行,江苏银行的此次成功IPO可

相关公司股票走势

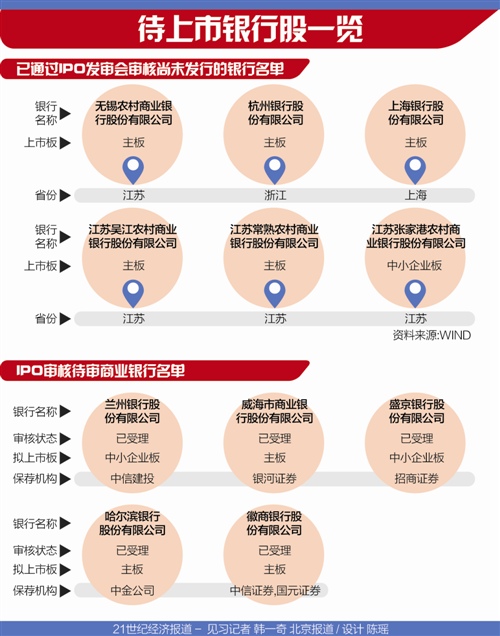

在江苏银行成功撕裂商业银行IPO上市困境的口子之后,一大批商业银行的IPO申请也终于在经过数年的等待看到了希望,江苏银行挂牌之后,贵阳银行将马上接过城商行挂牌上市的大旗,而江阴银行则将顶着A股第一家农商行上市企业的光环接踵而至,这两家银行则同时在7月中旬获得了证监会的核准批文。

“无论是发行环境还是有关政策观念导向都较前几年有了较大的改变。”8月1日,一位接近于监管层的知情人士向21世纪经济报道记者解释在冰封数年后商业银行上市口径为何突然解冻时坦言。

据21世纪经济报道记者获悉,此次江苏银行的成功发行的模式,或将为之后商业银行的发行带来示范效应。

“有关商业银行的发行定价模式是目前讨论的一个焦点,而江苏银行所采用的方式也将成为我们之后上市的一个基本参考。”8月2日,一家正在等待最后IPO核准批文的城商行负责人士告诉21世纪经济报道记者。

实际上,对于刚刚挂牌上市的江苏银行而言,虽然其首日以顶格涨幅收场,但与其他新股发行相比,市场中对于其是否“破发”的争议却不绝于耳,对于即将到来的大批商业银行的挂牌上市而言,其是否将由此带动银行板的整体估值,也同样成为市场争论的焦点。

“特批”的发行价“江苏银行日后股价跌破发行价的可能性比同期上市的新股的确更大。”一位曾多次入围新财富银行业最佳分析师的券商研究员向21世纪经济报道记者表示:“银行板块的估值向来都较低,而江苏银行的发行价格也的确是超过之前市场预期。”

据公开资料显示,江苏银行此次的发行价格为6.27元/股,而之前市场预期其若按板块平均市盈率为参考对象,其发行价格则约在4-5元/股之间。

“江苏银行最终的价格确定是其向监管层申请的特批。”上述接近监管层的知情人士向21世纪经济报道记者透露,6.27元正是其截止到2015年年底每股净资产,即其此次的发行价格为“按净发行”,发行市净率为1倍。

“监管层之所以对该价格进行特批,其主要原因也在于目前尚无新股有破净发行的先例,且对于部分银行股而言,如果出现破净发行,则或被冠以"国资流失"的罪名。”上述接近于监管层的知情人士坦言。

正是有了江苏银行这一定价模式在前,其后即将开始询价定价发行的贵州银行、江阴银行则也或将纷纷采用这一定价逻辑。

8月1日晚间,原本已经完成其询价步骤的江阴银行IPO刊登其推迟发行的公告,其推迟的原由就是发行价格定价“超标”,必须按照有关的规则提示风险三个礼拜。

据江阴银行的有关询价结果显示,其此次发行价最终确定为4.64元/股,其对应的市盈率为10.17倍,而这一市盈率则远远高出了目前银行板块平均市盈率。中证指数有限公司发布的银行业最近一个月平均静态市盈率为6.11倍。

而据21世纪经济报道记者获悉,江阴银行的这一定价最终也同样是依据其2015年年底每股净资产定价。

“以2015年底的有关数据计算,江阴银行此次发行前每股净资产为4.64元,如果按照这一价格发行之后,加上募集资金净额,江阴银行的每股净资产则为4.62元。”8月2日,江阴银行的一位负责人士向21世纪经济报道记者表示,“江苏银行的定价模式出来之后,我们也同样按照有关的程序向监管层申请了定价特批。”

事实上,也并非所有的银行上市都需要特批价格发行。

日前贵阳银行此次IPO的发行价出炉,其发行价为8.49元/股,相对2015年市盈率为6.08倍,而其2015年每股净资产为7.76元。

“原则上,监管层对于或破净发行的银行股还是将采取"特批"的手段以避免其破净发行,而对于按照行业平均市盈率计算不会发生破净现象的银行股,对于其刻意提高发行价的做法依然是持否定态度。”上述接近于监管层知情人士表示。

但或正因为有这一“特批”的定价,则让江苏银行上市时有关其“破发”的争议之声更大。对于其后即将接踵而至的商业银行上市风潮,是否能借新股上市的高估值之风从而一举拉动目前A股市场银行板块的估值呢?

“银行板块的估值不可能在短期内发生较大改善,在经过一轮新股的炒作之后,其估值也将回归行业平均,对于缺乏想象题材的银行股而言,没有后期的收购和重组支持其高估值,那么发行价过高的企业就必将面临破发的风险。”上述券商研究员认为。

中小商业银行

IPO破冰的背后

对于目前刚刚重启的中小型商业银行IPO之门,有关破发与否的讨论在目前为止还不足以冲淡其等待近十年终见黎明的喜悦。

在过去的几年时间中,商业银行一直都被暂时性排除在A股的大门之外。

“对于商业银行上市的必要性,一直是前几年监管层探讨的一个重要问题,之前监管层认为商业银行的主要功能是吸储和放贷,其对于市场资金的需求性有待商榷;其次,银行上市之后所融资金并不会直接流入实体经济中,这与利用股市直接推动实体经济发展从而产生社会资源最佳配置的目的不符;再次,商业银行上市往往盘子较大,在过去采用询价发行的机制下,银行上市的资金抽水效应显著。而除此之外,许多银行自身的股权规范也存在显著问题。”上述接近于监管层的知情人士解释道。

那么为何有关商业银行IPO却在近期破冰呢?

“或许商业银行的确可以从别的渠道获得资金,所以上市圈钱的说法,对于商业银行而言是最无此冲动的,商业银行上市的最大目的便是补充资本金以及改善资本结构。”上述正在核准批文的城商行负责人士表示,据银监会的要求,2007年以后,中国商业银行的资本充足率要达到8%以上,这意味着银行业每年需要补充2000多亿的资本金,而当银行资本金充足后,才能以此为杠杆撬动更多的贷款资金。

“虽然商业银行从股市的融资没有直接流入实体经济,但补充资本金后,我们就有更大规模的贷款发放,这些贷款则是大部分向实体经济流去的。”上述城商行负责人士坦言,所以在有关政策观念导向逐渐转变后,监管层对于商业银行的上市的看法也在近年内逐渐转变。

随着近年来金融改革的推进,证监会于2015年5月底发布了关于中小商业银行发行上市的指导,被看作是城商行、农商行IPO破冰临近的标志。

“在新的发行规则下,不仅对于大盘股的发行规模有所限制,对于新股发行的询价定价机制也同样有一套严厉的标准,几乎不可能出现过去几年前对于IPO新股的天价发行和资金大幅超募的现象,这又解决了银行股盘子过大,资金"抽水"效应明显的问题。”上述接近监管层的知情人士坦言。

对于许多中小型银行的股权规范问题,近两年来新三板市场的日益成熟则又为其提供了处理场地。

作者:韩一奇

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜