国泰君安策略团队 张华恩/岳小博

导读

本周中下游价格均出现不同程度反弹,同时近期楼市成交量低位企稳,乘用车消费接力而上,下游需求整体趋稳。

摘要

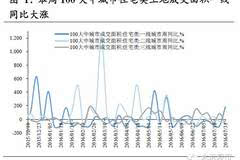

楼市企稳,乘用车接力而上。下游方面,一线城市房地产成交活跃,一手房销量整体环比上升19%

国企改革不断续力。7月23日至7月24日,G20财长和央行行长会议上,楼继伟对国有企业风险表态,“援助但不兜底”,凸显国企改革的决心。7月29日,中国中铁公告称,公司与中铁二局拟实施重大资产置换及以资产认购中铁二局非公开发行股份事项获得证监会无条件通过。8月1日,据彭博消息,中国计划合并宝钢集团和武钢集团,创建南方钢铁集团;并计划合并首钢集团和河钢集团,创建北方钢铁集团。我们认为,在宝钢和武钢宣布合并之后,领导人和政策表态均为国企改革不断续力,后续进展可期。

下游行业:乘用车消费强劲。本周楼市成交量继续回升,一手房整体销量同比上升25%,30大中城市商品房成交面积同比上升15.11%,其中一线同比上升16.45%,100大中城市住宅类土地成交面积同比增速187.99%。消费方面,6月社会消费品零售总额同比增速10.60%(前值10%),6月乘用车销量同比增速17.72%(前值11.27%),本周票房收入同比增-17.01%(前值-34.82%)。

中游行业:发电量持续高位。电力方面,6大发电集团日均耗煤较7月23日环比上升9.30%。钢铁方面,本周高炉开工率为78.04%,与上周基本持平,螺纹钢现货价格本周小幅上涨1.50%。水泥方面,全国价格指数短期反弹,价格以稳为主。化工方面,江浙织机PTA产业负荷率下滑,沥青期货价格下滑3.49%。

上游行业:铝库存连续4个月下滑。煤炭方面,动力煤价格继续小幅上升,煤炭供给有望收紧。有色金融方面,本周阴极铜库存下滑5.43%,铝库存下滑12.51%。大宗商品方面,美元指数下跌1.85%,WTI原油价格下降至41.92美元/桶,下滑8.11%。

正文

1. 楼市企稳,乘用车消费接力而上

楼市企稳,乘用车接力而上。下游方面,一线城市房地产成交活跃,一手房销量整体环比上升19%(前值7%),同比上升33%(前值5%)。楼市低位企稳,乘用车接力而上。6月,我国乘用车销量同比增速为17.72%(前值11.27%),乘用车库存同比增速-22.03%(前值-15.52%),同时7月前3周车市零售同比增速分别为18%、31%、39%,下游需求受乘用车带动,复苏的曙光初现。在上周涨价潮暂退之后,本周中下游价格小幅反弹,其中螺纹钢期货价格上涨4.31%,水泥价格全国指数上涨0.51%,聚丙烯价格上涨0.78%,动力煤价格上涨0.60%。

国企改革不断续力。7月23日至7月24日,G20财长和央行行长会议上,楼继伟对国有企业风险表态,“援助但不兜底”,凸显国企改革的决心。7月29日,中国中铁公告称,公司与中铁二局拟实施重大资产置换及以资产认购中铁二局非公开发行股份事项获得证监会无条件通过。8月1日,据彭博消息,中国计划合并宝钢集团和武钢集团,创建南方钢铁集团;并计划合并首钢集团和河钢集团,创建北方钢铁集团。我们认为,在宝钢和武钢宣布合并之后,领导人和政策表态均为国企改革不断续力,后续进展可期。

2. 下游行业:乘用车消费强劲

楼市低位企稳,一线城市表现活跃。本周房地产市场继续回升,其中一线城市涨幅领先。7月23日至7月29日,一手房销量整体环比上升9%,其中一线上升19%(上周升7%),二线升9%,三线升4%;整体同比升25%,其中一线升33%(上周升5%),二线升19%,三线升31%。另外,本周30大中城市商品房成交面积一线同比上升16.45%(前值9.67%),二线同比上升17.27%,三线同比上升8.56%。

土地成交热浪席卷多个城市。本周上海、武汉、温州、郑州、嘉兴、南昌区域单价或总价地王被刷新,溢价率高企,100大中城市住宅类土地成交面积一线同比增速187.99%。

猪肉价格和猪粮比继续回落。22个省市仔猪和生猪平均价格继续回落,其中仔猪价格较上周回落0.3元。6月能繁母猪存栏量维持 3760 万头,与5月持平并处于历史低位。同时考虑到近期受洪灾冲击影响,湖北、安徽、江苏等地区的部分猪场被冲毁,未来一年生猪供应大概率偏紧。猪粮比继续下跌,本周22个省市平均猪粮比较上周下跌0.78%,较四周前的高点下跌20.43%。我们认为,猪肉价格不会持续下跌,在洪灾过后,猪粮价格上涨将推动猪粮比反弹。

6月社会消费品零售总额同比增速微升。6月社会消费品零售总额为26857亿元,同比增加10.60%,较前期增加0.60%;限额以上企业消费品总额为13006亿元,同比增加8.10%,较前期增加1.60%。7月31日,义乌中国小商品指数为100.23,继续企稳。

6月乘用车销量增速强劲,库存明显减少。6月,我国乘用车销量同比增速为17.72%(前值11.27%),继续保持强劲的增长态势。库存方面,乘用车库存同比增速-22.03%(前值-15.52%),继续降低。据乘联会数据,7月第三周的零售继续走强,华北地区的暴雨对车市的影响相对稍小,7月前3周车市零售同比增速分别为18%、31%、39%。总体来看,7月的1-3周的零售增速达到30%,这是很好的消费稳定性证明。

本周票房收入同比继续下滑,暑期表现差强人意。7月25日至7月31日,电影票房收入为8.31亿元,同比增速-17.01%(前值-34.82%);电影观影人次为2503万人,同比增速-14.10%(前值-31.88%)。本周票房表现延续不佳态势,票房同比增速处于历史低位令暑期档光辉不再,而电影未形成良好口碑可能是影响暑期档票房表现的关键因素。

3. 中游行业:发电量持续高位

6月发电产量同比增速回升,六大发电集团耗煤量小幅上升。6月发电产量同比增速2.10%(前值0%),其中火电同比增速0.6%(前值-6.4%),水电同比增速3.5%(前值20.70%)。虽然短期水电同比略有下降,但预计在国家清洁能源消纳政策推动下,长期会继续走高。6月六大发电集团月耗煤量同比增速2.08%(前值-9.74%)。7月29日,6大发电集团日均耗煤继续上升,较7月23日环比回升9.30%,7、8月份作为用电量高峰期,发电量高位有望持续。

高炉开工率回落,螺纹钢现货期货价格延续上升趋势。高炉开工率5月27日上冲至81.2%后,7月29日回落至78.04%,和上周基本持平,但仍维持在高位。预计随着后续供给侧改革的进一步推进,钢铁产能有望得到进一步收缩。螺纹钢价格自4月21日达到高点后,至今震荡波动,本周期现货价格相对上周小幅下降,现货价格同比上涨1.50%,期货价格同比上涨4.31%。

水泥价格整体震荡企稳,水泥价格指数短期反弹。全国水泥价格整体震荡企稳,西南地区价格微涨,华东、中南地区价格微跌;水泥价格全国指数从7月22日的81.12小幅上升至7月29日的81.53,出现短期反弹之势。水泥增速整体处于低位主要受制于近期洪灾影响,水泥产能难以如期释放。进入8月,河南、湖北、黑吉辽以及甘青等省也将会陆续推动价格上涨;长三角地区受高温天气影响,水泥下游需求仍显偏弱,预计熟料价格或将继续恢复性上调,水泥价格短期以稳为主。

聚丙烯等产品价格继续小幅回落,江浙织机PTA产业负荷率下滑。期货结算价格上看,7月29日,聚丙烯价格同比上周上涨0.78%,甲醇价格同比上周下跌0.75%,沥青价格同比上周下跌3.49%。同时,PTA工厂PTA产业链负荷率经历短暂低谷在高位企稳,江浙织机PTA产业链负荷率本周下滑明显。

4. 上游行业:铝库存连续4个月下滑

焦煤期货价格继续小幅上涨,库存企稳后继续小幅下滑。焦炭期货价格经短期回调上涨后继续稳定上升,维持高位,动力煤价格继续保持小幅上升趋势。秦皇岛港煤炭库存和6大发电集团煤炭库存经历前期短暂上升后小幅回落,6大发电集团煤炭库存同比上周下降7.28%,秦皇岛港煤炭库存同比上周下降5.25%。

铜铝价格波动上升,库存继续下滑。本周LME3个月铜期货价震荡维稳,维持在2个多月来最高价格,LME3个月铝期货价格反弹,较上周价格上涨0.96%。库存方面,阴极铜库存较上周下滑5.43%,铝库存较上周下滑12.51%。我们判断自年初以来的铜铝价格的上升大概率受益于上半年房地产市场的回暖。

美元指数短期下滑,原油价格继续回落。自英国脱欧后,美元指数一直处于短期高位,6月人民币实际有效汇率指数较上月降1.64%至123.14,创20个月新低。7月29日,美元指数较上周下跌1.85%。WTI原油现货价于2016年1月触底后连续走高,在6月达到短期高点。相比上周,7月27日WTI原油现货价格为的41.92美元/桶,下滑8.11%。

海运指数经前期上涨后回落,6月主要港口货物吞吐量同比增速回落。BDI、BPI、BCI等指数经理过去一个月的震荡上升后小幅回落,近期BDI指数波动加强,需及时关注。6月主要港口货物吞吐量继续走高,同比增速从5月的2.76%进一步回落至6月的1.14%。

免责声明

国泰君安策略 乔永远团队

本文作者

张华恩 行业比较/大势研判

zhanghuaen@gtjas.com

岳小博 行业比较

yuexiaobo@gtjas.com

)

)