�������ߣ�Eswar S. Prasad/��³��˹ѧ����о�Ա�����ζ���ѧ����ѧ����

�������룺��һ�ƾ��о�Ժ

������У�룺��۷�/�й�����ѧԺ���羭���������о���ȫ�������о��Ҹ����Ρ����о�Ա

��������

����������Ϊ��³��˹ѧ����о�Ա�����ζ���ѧ����ѧ

�����������£�Eswar Prasad��д�ġ�CHINA��S EFFORTS TO EXPAND THE INTERNATIONAL USE OF THE RENMINBI�������İ档�������ɵ�һ�ƾ��о�Ժ���룬�й�����ѧԺ���羭���������о�����۷���ʿ��У�롣��ع�˾��Ʊ����

��������ӹ��ʻ����ʱ��˻��ɶһ��������������������������������ĽǶȷ�����������ڹ��ʻ�����ϵ�е����ã����������й����������������������Ŭ��������Ϊ�ڶ����֣��ʱ��˻����ţ���ƪ����

�ʱ��˻����ţ���ƪ������ͨ�������ĩ���Ķ�ԭ�ġ����в鿴��

����2.4 ��ó��

�����й����ʱ��˻����ŵĸĸ��м���������һ��Ľ���ʽ��������ѧ����ģʽ������͵ľ����ڹ��������ʱ��˻������ɶһ�����ó������Щ��ó������Ŀ���Ǹ���̶ȷſ��ʱ���Ŀ��ͬʱ�ֽ���������ض��ĵ�������

�����й��Ϻ���ó�����Ե���2013��9��23����ʽ�Ƴ���2015����ó���ķ�Χ�����˸��еĽ���������½������2014��2�µף��й��������к��������ַ������������ɶ���㽻�Ĺ��ƣ������Ϻ���ó������ҵĿ羳ʹ�á����С�֤ȯ��������ҵ�ļ���߶������˷���֧��������ó�����ڷ���ҵ�Ŀ��š�

����2015��4�£��й������������µ���ó����ÿ����ó��������һЩ�ض�����ҵ��������ɳ������������ɳ��˰������������ҵ��������������ҵ������ó���Լ��߶�����ҵ������ǰ�����������ǽ�����ҵ���ִ�����ҵ����Ϣ����ͿƼ������麣����������������ҵ�����ڷ����Լ��Ļ��������߿Ƽ���ҵ��

������ó�������¹ؼ���������1�������й���������������ó�������м������ɵضԾ����˻����Լ��漰ʵ��ֱ��Ͷ�ʵ�����ҽ��н��ۻ��������2����ó���ڵĹ�˾�������밶�г��Ͻ�������ң�������Щ�ʽ�������ó������ʹ�ã�Ҳ��������֤ȯͶ�ʻ����������չ�ڣ���3����ó���ڵ�����Ͷ����ҵ���������ɵؽ��н��ۻ㣻��4���ϸ�����Ͷ�����п��������ӹ�˾����֧����������Ļ��������е��ӷ�֧����������������5���ϸ�˽ӪͶ���߿���Ͷ����ó��������ҵ���������С���������˾�������߽��ڹ�˾�Լ��������ڻ�������6����������֧����ó�������л�����չ�羳���ڷ���

�����������ƽС�����ó����������ó��������ȫ�Ծ���Ͷ���߿��š��Ϻ���ó��ʹ�á������嵥���ṹ��������Ͷ�ʣ���2013���Ƴ��˵�һ�������嵥����ζ��Ͷ�����嵥�������ҵ������Ҫ�������ǰ��������ֻ��Ҫ�������ɣ�����������Ͷ����ҵ���������̡�

����2015��4��20�չ���Ժ�����˵����渺���嵥��ͬʱ�������ĸ���ó�����������ڶ���ͷ���ı仯��2014����嵥��2015����嵥�漰��������ȫ�ɱȣ�����2015��ĸ����嵥������122������ֹ���������������ϱ�2014���嵥��139���������١���¼C�о��˸����嵥����Ҫ���ݲ�ָ�����������ǰ�汾����Ҫ�仯��

�����°汾�ĸ����嵥ȥ���˶��ڿ�ҵ�����н�ͨ����ϵͳ������ҽҩ��Ʒ���졢������ҵ�����ز�Ͷ�ʡ���������֯ҵ�����ƣ�Ҳ�����˶�����ҵ�����ۺ�����ó�����ơ�����Ͷ����ʯ����Ȼ�����ɿ��������÷ɻ���ƺ�ϡ��ұ������ҵ������������ʵ���ʽ���С����ʺ����ʹ�˾����Ͷ�ʵ���ҵ�����������;��𣬶������嵥�С�

���������ó���ڵ����ʹ�˾��Ͷ�ʡ������Ե���ҵ���������������ܵ����Ұ�ȫ��顣����2015��5����Ч�ķ���涨��������ʹ�˾Ͷ���ڡ�����Ӱ����Ұ�ȫ�ľ�����ҵ���ض�ũ��Ʒ��������ҵ����Ҫ����Դ����Դ��ҵ����Ҫ�Ļ�����ʩ������Ŀ���Լ����Ų�Ʒ���������ܵ���ȫ��顣����Ҫ���ܰ�ȫ���Ĺ�˾���ͺ������̵Ľṹ����ϸ���������¼C����ϰ��ƽ��ϯ2015��9�·����ڼ䣬�й���ŵ�����ƹ��Ұ�ȫ���ķ�Χ��Ȼ�������ڰ�ȫ�������Ӱ����������ó����Ͷ���Դ����ǡ�

����2.5 ����ͨ

������һ��ѭ���ƶ��ʱ��˻����ɻ��ķ�ʽ��Ϊ����ɢ�����ڵĸ�������Ͷ���߽���һ���羳��ȨͶ��������2014��11��17�ա�����ͨ����һ�����Ϻ���������ع�Ʊ��������ͨ����ʽ���á���һ��Ŀ������½���й�Ͷ���߹����ڸ۽������е���ۺ��ڵع�˾�Ĺ�Ʊ������Ͷ�ʣ���ͬʱ�ſ������Ͷ���߹����Ϻ�������A�ɣ�����Ͷ�ʣ������ơ������Ŀÿ������Ľ����趨����߿羳Ͷ�ʶ�ȣ����ܶ�ȣ����Լ�ÿ�յĶ�ȡ�����Ͷ���ܶ�ȱ��趨�������3000��Ԫ����Լ450����Ԫ����ÿ�ն�ȴ�Լ�������130��Ԫ����Լ20����Ԫ��������Ͷ���ܶ��Ϊ�����2500��Ԫ���ܶ�ȣ�Լ��400����Ԫ����ÿ�ն��Ϊ�����105��Ԫ��Լ��17����Ԫ������֤�������۽��������˫��Ķ��ʹ��������м�ء�

������ȵ����ͨ��ÿ�������յľ�����������ã��ܶ�ȵ���� = �ܶ�� �C �������� + ����������ÿ�յĶ��ʵʱ���£���Ϊÿ�վ��羳�����趨���ޡ����ܶ�ȵ�������ÿ�ն��ʱ���ڶ������������е����ᱻֹͣ���ף���������Ȼ�����ܡ�ÿ�ն�ȵĿ��ƻ������2-3��ʾ��

��2-3. ����ͨ�ƻ���ÿ�ն�ȵĿ��Ʒ���

����

������Դ����֤������

�����ճ���������ͨ������ϵͳ���й��������������㹫˾��HKSCC�����й�֤ȯ�ǼǺͽ��㹫˾��Ϊ��������ˣ������ս���ֵ�е�����ְ����Ϊ��Ҫ���ǣ�������ÿ�ս���������С����⣬����˫�ߵĹ�Ʊ��������Ҫ�����������Լ�ÿ�յ������и��١�ͨ����Щ���ƣ�����߿���ʵʱ���ս������Լ���������Ϣ��

��������ͨ��һ�µ�Ͷ������Ŀǰ�Ѿ����㷺ʹ�á�����Ͷ�ʵ�ÿ�ն���ڻ���ͨ��ͨ���켴�����꣬��һֱ���������˽ϸ�ˮƽ��ֱ��2015���й���Ʊ�г���ʼ��������������Ͷ�ʵ�ÿ�ն����2015��4�²ŵ�һ�α����ꡣ�й��������мƻ��ڴ�½���������к����֮�佨�������Ʊͨ�ƻ���������δ�����������ڡ�

����2.6 ���ʱ�������ģ��ṹ��Ӱ��

������̶��ԣ������ʱ�������Ȼ���ϸ����й��Ѿ�����ѡ���Եء������ط����˹��ƣ��м��ʱ��˻�����������ʵ���ԽΡ���һ���ƶ��ʱ�����������Ĺ�ģ���ɶ������һ��Ӱ�졣

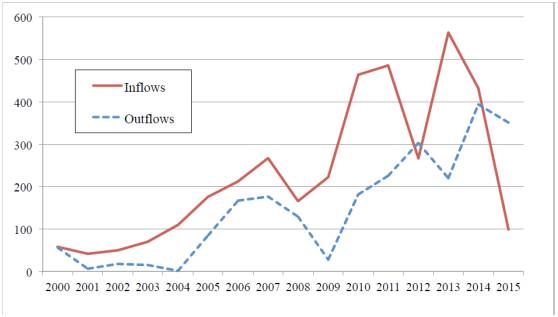

����ͼ2-3�������ʱ��˻�������������ܶ�������ٷ����۵���㴢������2000�������������ӡ����ʱ������2000���580����Ԫһֱ������2013���5630����Ԫ����������߷�ֵ�����Ŷ��й���������ǰ���ĵ��ǣ��ʱ���������2014���2015�꼱���½���Ϊ�˷������֮��ıȽϣ�2015�������������ǽ��ϰ������ݳ��Զ��õ������෴���ʱ���������2014-2015��һֱ��ͷǿ����2014���ʱ��������ﵽ��4000����Ԫ����2000���Ϊ560����Ԫ��

ͼ2-3. �ܵ��ʱ����������״����ʮ����Ԫ��

����

������Դ����CEIC��ȡ�Ĺ���������������

����ע��2015��������ǽ��ϰ������ݳ��Զ��õ��ġ�����Ϊ�ʱ����룬����Ϊ�ʱ�������

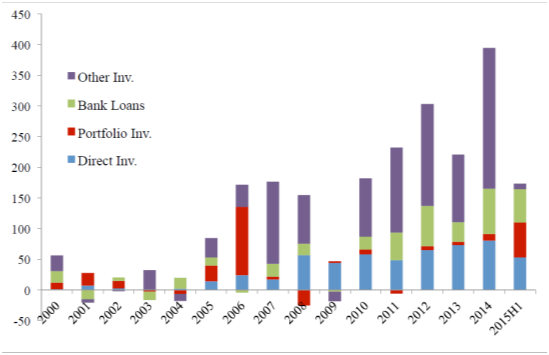

����ͼ2-4�����ʱ�����ṹ����ʱ�����Ʒ����������仯��2000�������Ĵ������䣬�������������˶�FDI��������ƶ���ǿ�˶����������ʱ�����Ĺ��ƣ�����ֱ��Ͷ��һֱ���ҹ��ʱ��������Ҫ��ʽ��2010���2011�꣬�����������ɶ������ʱ�����Ĺܿأ����д��������Ͷ�ʵĹ�ģ�����˿���������QFII�ƻ���ʵʩ�Ͷ�ȵ������Լ�RQFII�ƻ����Ƴ���ʹ��2012��֤ȯͶ�ʿ�ʼ���ӣ���������ʱ������֤ܶȯ����Ĺ�ģ��Ȼ��С��FDI������2015���ϰ������������������ͷ�������д��������Ͷ��ȴ�����½���

ͼ2-4. �й����ʱ�����Ĺ��ɣ�ʮ����Ԫ��

����

������Դ����CEIC��ȡ�Ĺ���������������

����ͼ�����ϵ�������Ϊ����Ͷ�ʡ����д��֤ȯͶ�ʡ�ֱ��Ͷ�ʡ�

����ͼ2-5�г������ʱ������Ĺ��ɣ��������й��������е���㴢�����ۣ�����2007�꿪ʼ��������Ͷ�ʡ���ʼ��Ϊ�й��ʱ���������Ҫ��ʽ��2008���ֱ��Ͷ����������ʼ���ӣ�ƽ��ÿ��ﵽ��Լ600����Ԫ��2015���ϰ��֤꣬ȯͶ��������ģ�����������������ɹ��й�Ͷ��������Ͷ�������������Լ��й�������2015��6�¿�ʼ�µ��йء�

ͼ2-5. ���ʱ������Ĺ��ɣ�ʮ����Ԫ��

����

������Դ����CEIC��ȡ�Ĺ���������������

�����й���ͥ����ҵ�ͻ���Ͷ���߶���Ͷ�ʵIJ������������й������ʱ����������״����������ת�䣬���в������������ᵽ�����ʱ������Ĺ��ɱ仯��Ҳ������㴢�����۵ı仯�����ǽ����ʱ��������ɷֳɣ�i���������ۼ���ii����˽�˲��źͷǴ������ʵĹٷ��������ϣ��������������©�����еڶ���������й�Ͷ���������ι�˾���й�����Ȩ�Ƹ������Լ��������н��ں�ʵ����ҵ�Ķ���Ͷ�ʡ�ͼ2-6��ʾ�������������ʱ���������ռ���ص������ƶ�ƽ��ֵ��ͼ����ʾ���������Ĺ��ɳ������Ա䶯���ƣ��������۵ı������½�����˽�˺��в��Źٷ��ͷǹٷ����ʱ���������������������ת�������й��������ֽ������ʲ���ծ����������ת�Ƶ���ͥ����˾������ҵ����Ȩ�Ƹ���������ߵ���Ŀ����һ�µġ�

�������ػ��������������У���Ŀ�꽫���й�δ���ʱ������Ĺ��ɲ�������Ӱ�졣������չ�������Ĺ����ʲ����Ͷ�ʱ������й������Ļ���̬�ȣ��������ڶԹ���֤ȯ�г��Ͷ��������ʲ���ϻ���Ͷ����ȱ����Ч�ල�����ֶ�����ҲԤʾ�ż�ͥ����ҵ�ʲ���ծ�����յ�������

ͼ2-6. �й������ʱ������ṹ��%��

����

������Դ�������������ֺ�CEIC

����ע����ͼ��ʾ�˾��������ۺ�������������������˽�������Լ��й��ٷ�������������Ȩ���𣩵Ķ���Ͷ�������ʱ�������ռ�ȵ������ƶ�ƽ��ֵ��2015�������ǻ����ϰ�������ݼ���ó��ġ�����Ϊ��˽�˼��Ǵ����ʱ�����������Ϊ�������ۡ�

��������������ȡ�˶����ʩ�ƶ��ʱ��˻����ţ�������Ŀ����Ȼ��������������ȥ����������Ŀ���ƺ��Ǿ�����ʵ���ʱ��˻���ȫ�濪�ţ����ֲ����ų�������ij�̶ֳȵ��������ơ���۽��ڹ�����ǰ�ܲ���־�գ�2011�꣩��Ϊ�й��ij���Ŀ��Ӧ�����ʱ��˻���ȫ�ɶһ��������ʱ��˻���ȫ�ɶһ�����Ϊ�����ʱ����Ƶ�ͬʱ���ֶԿ羳����ע��ͱ���ġ��������ơ������ʱ��˻���ȫ�ɶһ���һ����ȫ����Լ�����ʱ������˻����ʱ���Ŀ��ȫ���ɿɶһ���������ϸ�֡�����ϸ����Ҫ�����ַ����й�����һ����쵼�����Ϊ�ʱ��˻���ȫ�ɶһ��ṩ��һ�����ܵĿ���·����ͬʱ���ܱ�֤�������г��Ŀ�������

���������ĩ���Ķ�ԭ�ġ��鿴�ʱ��˻����ţ���ƪ����

������¼���ǵĹ��� www.cbnri.org �������౨����

)

)