作者:马绍之 刘昕/第一财经研究院研究员

周度形势总体判断

5月初至今地方政府债券余额猛增26.93%至85863.13亿元,财政支持凸显政府稳增长的决心。但值得注意的是地方政府大规模债券发行始于5月下旬止于7月首周,而工业高频数据的反弹也始于5月下旬前后。

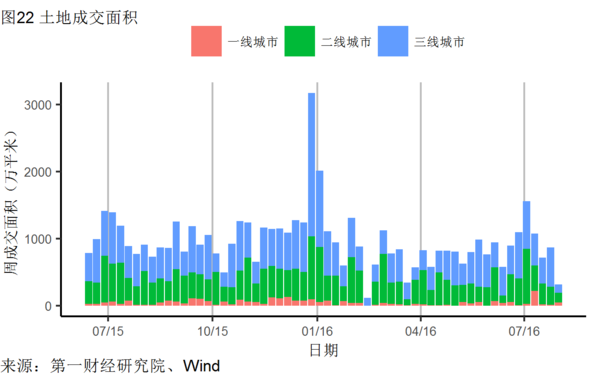

7月25日当周,银行间市场运行平稳,但国债收益率曲线远端仍在下降,同期票面直贴利率维持在六年来低点。地产方面,二线城市新房周均成交面积仍在下降通道中,一、三线城市新房销量却处于高位;而二手房方面,一、二线城市自6月来持续反弹,三线城市表现相对平稳。上周银行业监管新规出台影响企业拿地资金,受此影响土地成交量大幅萎缩,环比收缩63.79%。

1

央行货币操作

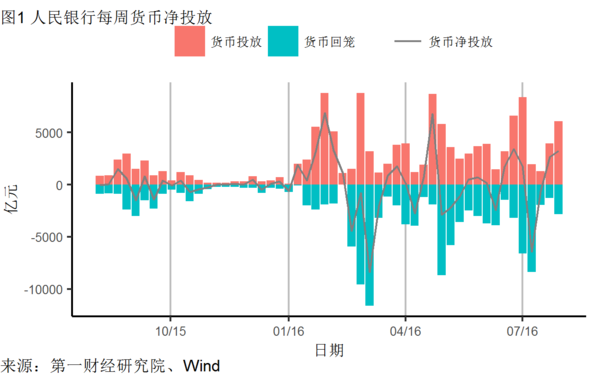

7月25日当周央行公开市场货币净投放金额为3250亿元,环比上升597亿元。

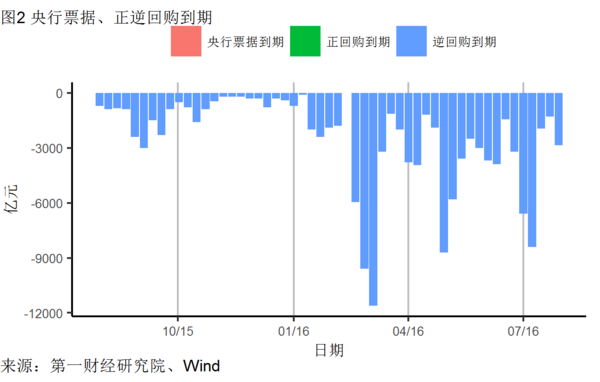

7月25日当周有2850亿元逆回购到期。

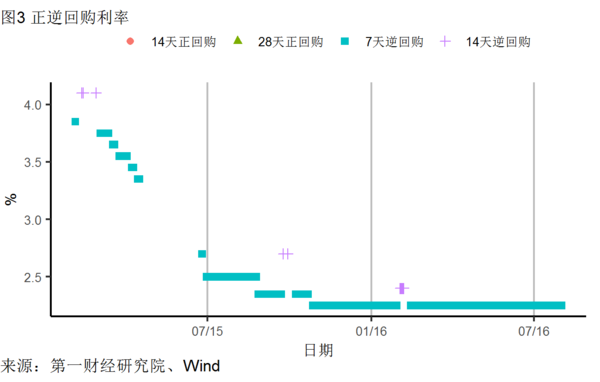

7月25日当周,央行七天逆回购中标利率仍为2.25%,截止7月18日当周,央行开展了6100亿元七天逆回购。

2

利率与社会融资

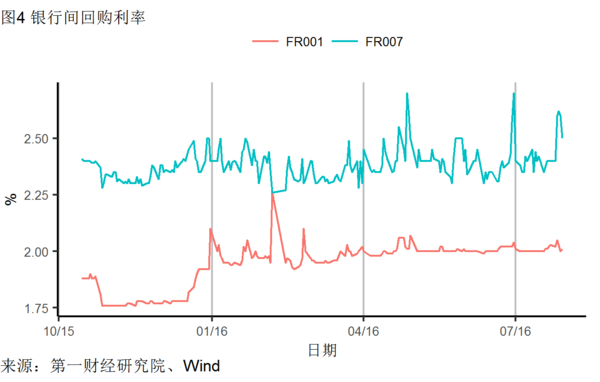

7月25日当周,银行间市场隔夜回购利率下降2个基点至2.01%,7天回购利率周内飙升22个基点后回落12个基点至2.50%。

1年期互换合约利率上涨2个基点至2.44%,5年期互换合约利率上涨3个基点至2.71%。

票据直贴利率止跌于6年来低点。

珠三角与长三角6个月票据直贴利率维持在2.40%和2.35%,两者均处于六年来低位。

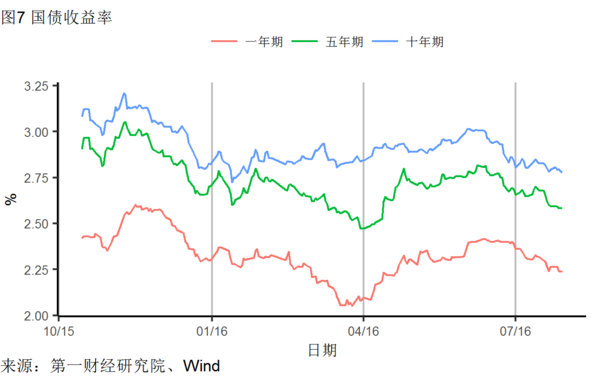

1年期国债收益率下降2个基点至2.24%,5年期国债收益下降2个基点至2.58%,10年期国债收益率下降1个基点至2.78%。

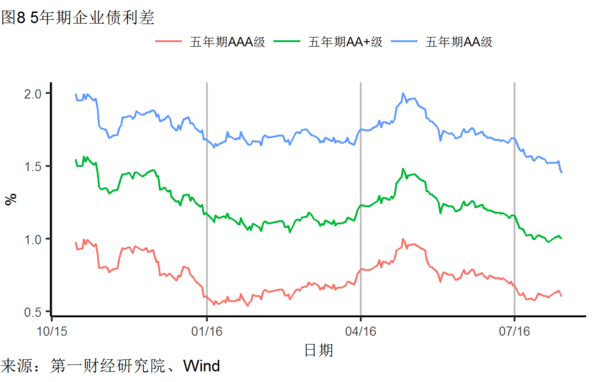

4月下旬以来企业债国债利差持续收窄。

5年期AAA级企业债与国债利差维持在60个基点,AA+级企业债与国债利差上涨2个基点至100个基点,AA级企业债与国债利差减少7个基点至145个基点。

7月25日当周,10年期AA级城投债收益率下降7个基点至4.23%,3月期AA级城投债收益率下降7个基点至2.90%,3月期理财产品收益率较上一期上涨3个基点至3.94%(该数据滞后一周)。

国债到期收益率曲线趋于平坦。

7月25日当周,国债远端收益率小幅下行。

7月25日当周,债券市场净融资额1803.47亿元。六月中旬以来,政策银行债券融资额逐步攀升,凸显政府稳增长决心。

3

企业部门

第二产业

钢铁看宏观:

唐山钢坯价格小幅上涨,唐山高炉开工率受高炉检修与抗震会议焖炉影响下降7.93%。7月25日当周,唐山钢坯价格上涨3.48%至2080元。截止7月29日唐山高炉开工率大幅下降至72.56%。

注:钢铁的消费中,基建和房地产超过50%,机械和汽车接近25%,所以钢铁的供求和价格数据是观测固定资产投资和消费的重要指标。

水泥看宏观:

受南方出梅影响,水泥价格开始反弹。7月25日当周,全国水泥价格指数从81.12小幅上涨至81.53。

注:水泥的消费,几乎全部用于基建和房地产;由于难以储存和长途运输,生产高度本地化,水泥产量和价格能及时反映终端需求,是观察固定资产投资和房地产趋势的重要指标。

煤炭看宏观:

煤炭价格继续上涨,秦港锚地船舶均值数量小幅上涨。7月25日当周,环渤海动力煤价格指数继续上升至430,秦港锚地船舶数量均值从52艘上升至54.14艘。

电力看宏观:

7月25日当周,六大发电集团日均耗煤量较上一周上升13.76%。

6月克强指数为4.73,较上月小幅上涨。

7月国家统计局制造业PMI再度小幅下滑,至49.9;财新制造业PMI强势反弹至50.6。

航运

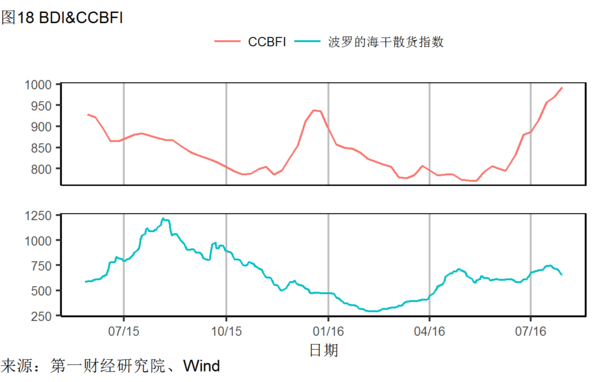

国内干散货海运价格再创新高,而国际干散货运价持续下滑。7月25日当周,波罗的海干散货指数(BDI)由718降至656。中国沿海散货运价指数(CCBFI)由970.07升至993.2。

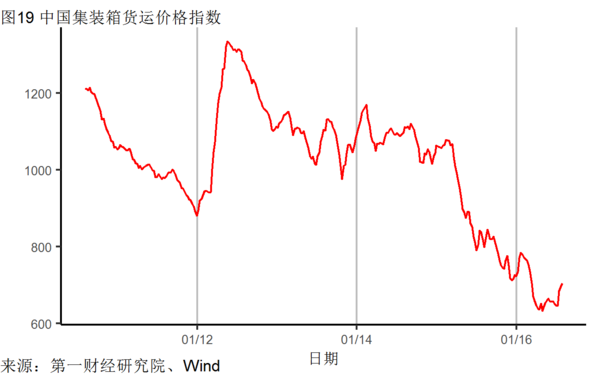

中国出口集装箱综合运价指数延续上涨趋势。7月25日当周,上海航运交易所发布的中国出口集装箱综合运价指数由697.25升至704.65。

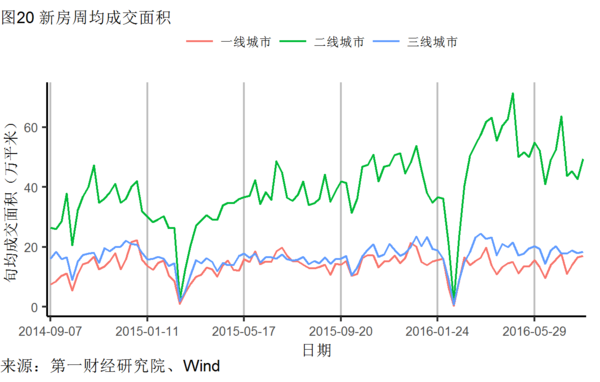

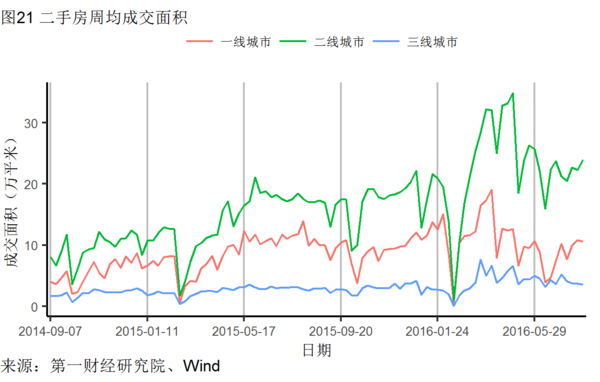

房地产市场

新房表现:新房市场小幅反弹,其中一、三线城市自六月反弹以来仍处于相对高位,而二线城市仍处在下降通道。7月25日当周一、二、三线城市成交面积均值较上一周涨幅分别为2.31%、15.86%、2.54%。

二手房表现:二手房市场继续分化,其中一、二线城市二手房成交面积六月来稳步上涨。7月18日当周,一、二、三线城市交易面积均值较上一周分别增长-1.92%、7.14%与-2.97%。

注:一线城市:北京、深圳;二线城市:天津、杭州、南京、成都、青岛、苏州、长沙、大连、厦门;三线城市:无锡、扬州、南宁、南昌、金华。

土地交易量维持较低水平。截止7月31日当周百城土地成交面积312.81万平方米,环比下跌63.79%。

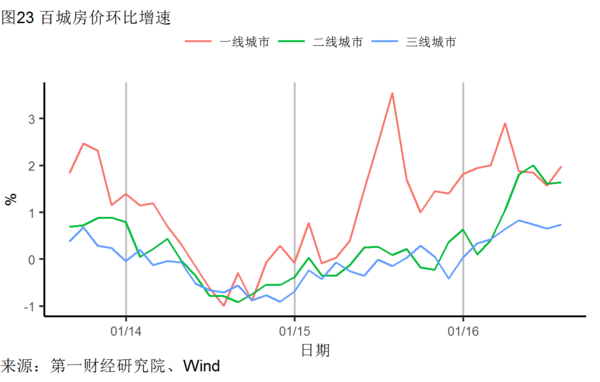

一、二、三线城市房价增速全面反弹。7月中国百城新建住宅价格中一、二、三线城市价格环比分别上升1.99%、1.65%、0.75%。

注:2014年,房地产投资占到GDP的14.9%、固定资产投资的18.6%、房地产贷款余额占总贷款余额比21.27%,土地出让金占政府收入的30.4%。

4

全球视角

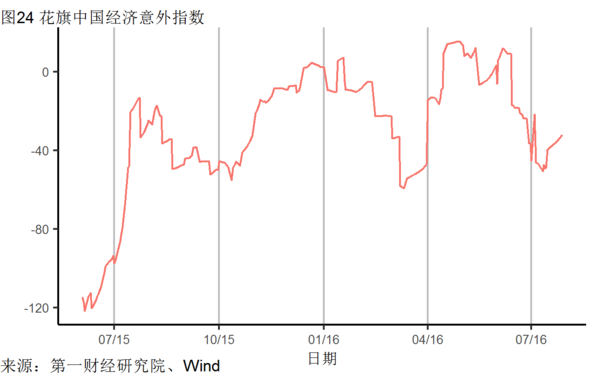

中国经济意外指数

7月25日当周由-36.3升至-32,预示经济运行仍差于预期。

美国经济意外指数

7月25日当周由36.7降至36.5,经济运行好于预期。

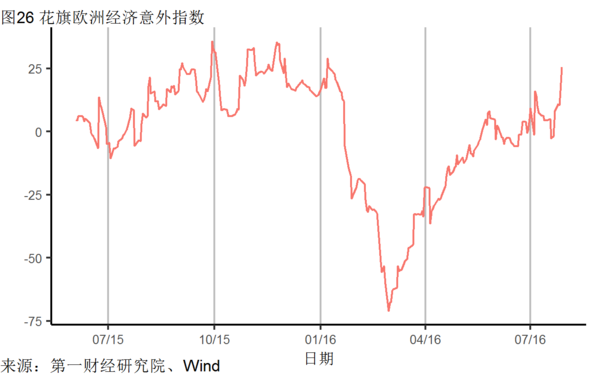

欧洲经济意外指数

7月25日当周由8升至25.5。

注:花旗集团推出的经济意外指数,反映了经济体关键经济数据的加总表现,为投资者研判整体经济走势提 供了一个可靠的参考依据。当其为正数的情况下,表示实际经济情况好于人们的普遍预期。

登录我们的官网 www.cbnri.org 查阅更多报告!

)

)