研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到我们对研究的执着与努力,新财富水晶球请支持国金策略(第9届水晶球最佳策略团队)。

主要观点

一、“月初效应”使得资金面宽裕,央行连续净回笼资金,货币政

策维持“稳健”而非“宽松”。相关公司股票走势

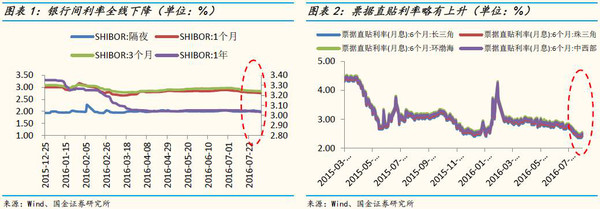

本期(0728-0803)逆回购到期5600亿,央行实施逆回购共3850亿,另外央行票据到期735亿,因此本期央行公开市场操作净回笼流动性1015亿。月初资金面趋于宽松,SHIBOR利率全线下降,央行连续净回笼资金,货币政策维持“稳健”而非“宽松”,市场所预期的“降准”已无必要。

二、增量资金方面:

1、股基发行仍低位徘徊。本期(0728-0803)新发基金24支,数量小于上期(33支),其中债券型15支,平均规模4.45亿份(前期15支,平均规模2亿份);股票型7支,平均规模9.54亿份(前值9支,平均规模3.18亿份)。

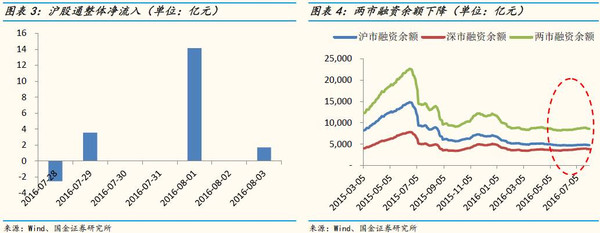

2、沪股通资金净流入。沪股通本期(0728-0803)总体净流入,累计净流入16.86亿(前期:32.11亿);沪股通已连续五期实现净流入。

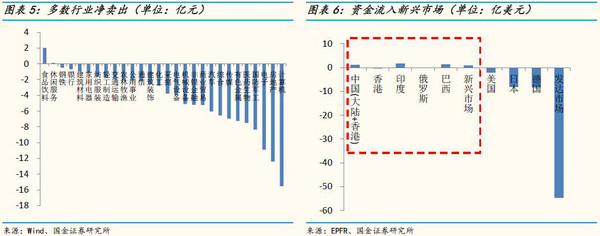

3、EPFR数据显示,资金连续2期流入中国(大陆+香港)权益市场,最近一期(0721-0727)净流入1.12亿美元。最近一期中国(大陆+香港)权益市场资金净流入1.12亿美元(前值:5.73亿美元),香港市场则出现0.40亿美元的资金净流出。本期资金整体流入新兴市场0.89亿美元,流出发达市场54.72亿美元。

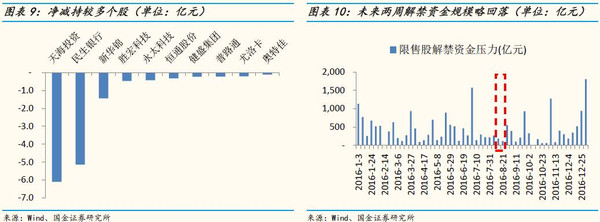

4、增减持方面,二级市场增减持规模相当,本期累计净增持0.58亿(上一期净减持33.96亿、上上期净减持124.62亿)。本期(0728-0803)二级市场累计增持24.64亿,累计减持24.06亿,累计净增持0.58亿。净增持幅度前五的个股:三一重工、河钢股份、廊坊发展、八菱科技、象屿股份;净减持幅度前五的个股:天海投资、民生银行、新华锦、胜宏科技、永太科技。

三、资金压力方面:

1、融资余额周度环比连续六期上升之后转为下降,存量至8592.85亿。截止8月2日,两市融资余额8592.85亿(前期8841.51亿),环比下降248.66亿(上期环比上升29.49亿,上上期环比上升111.48亿)。

2、IPO方面:新股发行规模环比扩大,募资规模超70亿。本期(0728-0803)发行新股7家(达威股份、达志科技、广西广电、苏州恒久、上海亚虹、长久物流、中国电影),总募资规模为71.12亿(上期募资规模29.29亿),其中中国电影募资41.66亿。

3、潜在解禁资金方面:本周(0801-0807)市场将迎来约271.13 亿解禁压力,下周(0808-08014)、下下周(0815-0821)市场将分别迎来185.56亿、119.08亿的潜在解禁压力规模。单独看机构定增解禁维度,下周(0801-0807)该口径潜在解禁规模约为170.43亿。解禁个股方面,未来两周(0801-0814)解禁市值(绝对额)较大的个股:山鹰纸业、山东钢铁、中航飞机、同方股份、嘉事堂。

重要事件前瞻梳理:

8月4日:英国央行联储会议

8月5日至21日:第31届夏季奥运会

8月7日至9日:稀土产业论坛

8月23日-9月7日:印染重镇绍兴美佳热电停止供热

8月26日:耶伦出席杰克逊霍尔全球央行年会

8月中旬(预计):首颗量子通信卫星按原定计划发射

8月下旬(预计):《民办教育促进法》有望在8月份人大常委会提交三审

8月(预计):智能网联汽车发展技术路线图发布

8月(预计):深港通获批

国金策略A股近期报告:

05.01《“寻找高景气度子行业”(国金策略联合行研季报点评,银行/地产/建材/家电/TMT等)》

05.02《选股策略周报(0503-0506)||高送转、增持、壳、高股息率》

05.03《"营改增”电话会议纪要”一“营改增”减的是5000亿还是10000亿》

05.05《入市规模测算及影响||养老金专题系列(三)》

05.09《情绪摆动,结构行情延续――一周策略思考20160509 》

05.10《新发股基数量下降,减持力度环比增加――资金面监测双周报》

05.12《正本清源,防范风险――“兼并重组”会议纪要 》

05.15《甄待“破局”――一周策略思考》

05.19《股基发行遇冷,二级市场仍维持净减持――资金面监测双周报》

05.22《联储“鹰”派声起,对A股是一道坎――一周策略思考》

05.25《深度专题||MSCI纳A股的概率、路径与影响》

05.26《资金面周度监测||股基发行低迷,二级市场弱势格局未变》

05.28《停复牌制度为哪般||“停复牌权”与“交易权”的再平衡》

05.29《多事之秋,防患未然――一周市场策略思考》

06.02《资金面周度监测||减持环比加大,沪股通资金流入》

06.05《“热闹”是暂时的――一周市场策略思考》

06.08《国金策略@6.08本周仓位调查结果――机构仓位小幅下降》

06.12《小长假事件及周度策略:步入兑现期,短期谨慎为宜@一周市场策略思考》

06.16《金面周度监测||股基发行低迷,二级市场净减持》

06.17《国金策略@6.17本周仓位调查结果――机构仓位有小幅上升,若即若离》

06.22《简评央行考虑推出CDR等为哪般?更多的是勾勒出一个“宏伟”的愿景图,出发点是央行范畴谈“资本项目可兑换”》

06.23《资金面周度监测||股票基金低位平稳发行,二级维持净减持态势》

06.24《国金策略@6.24本周仓位调查结果――趋向分化,混合型、股票型、绝对收益型仓位一升二降》

06.26《当“博反弹”成为一种预期时,反弹又能有多高?――一周市场策略思考》

06.29《蛰伏、蜕变与破局――A股2016年中期策略》

06.30《资金面周度监测||股基发行低位,二级市场维持净减持》

07.01《国金策略@7.01本周仓位调查结果――仓位“碎步”爬升,结构性配置》

07.03《心动而幡未动,短期聚焦供给侧改革――一周市场策略思考》

07.05《国金策略@主题系列――当国改遇上供给侧,投资组合推荐》

07.06《资金面周度监测||股基发行平均2亿规模,二级市场维持净减持》

07.08《国金策略@7.08本周仓位调查结果――仓位“碎步”爬升,结构性配置》

07.10《不稳定的反弹,主题上续推“供给侧改革”――一周市场策略思考》

07.14 《资金面周度监测||资金向左,市场向右》

07.14《A股中报业绩预告分析:洗尽铅华,寻找预期差》

07.15《国金策略@7.15本周仓位调查结果――公募仓位已至较高水线位,结构性配置》

07.17 《铁打的“营盘”,流水的“兵”――一周市场策略思考》

07.20《国金策略“感知前沿”主题系列――无线充电,消费电子的另一片蓝海》

07.22《国金策略@7.22本周仓位调查结果――公募仓位下的“恐高”,绝对收益小幅加仓,结构性配置》

07.25《基金2Q透露出的信号-业绩的确定性优于高增长性》

07.27《国金证券0726电话会议纪要:掘金上海本地股――策略联合“零售、地产、交运、机械 ” 深度解析》

07.28《存量消耗的格局并未改变――资金面监测周报0721-0727》

07.29《国金策略@7.28本周仓位调查结果――乐观不起来,机构降仓仍显犹豫》

07.31《国金策略@一周市场思考68期――非货币总量问题,而是传输不畅,监管升级》

08.02《国金策略及“8月金股”电话会议纪要:浪里淘金,深挖个股――国金证券8月金股深度解析》

08.03《8月主题系列推荐||重视“深港通”及投资组合,渐行渐近》

李立峰 研究生学历,6年策略从业经历。先后就职于某券商研究所、公募基金等。

袁雯婷 香港中文大学硕士,主题投资与选股策略研究。

朱海洋 复旦大学经济学博士,主题研究、海外市场策略

魏雪 复旦大学金融学硕士,市场趋势、资金面研究。

特别声明:

国金证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。

本报告的产生基于国金证券及其研究人员认为可信的公开资料或实地调研资料,但国金证券及其研究人员对这

些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,国金证券不作出任何担保。且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,在不作事先通知的情况下,可能会随时调整。

客户应当考虑到国金证券存在可能影响本报告客观性的利益冲突,而不应视本报告为作出投资决策的唯一因素。本报告亦非作为或被视为出售或购买证券或其他投资标的邀请。证券研究报告是用于服务机构投资者和投资顾问的专业产品,使用时必须经专业人士进行解读。国金证券建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。报告本身、报告中的信息或所表达意见也不构成投资、法律、会计或税务的最终操作建议,国金证券不就报告中的内容对最终操作建议做出任何担保。本报告仅供国金证券股份有限公司的机构客户使用;非国金证券客户擅自使用国金证券研究报告进行投资,遭受任何损失,国金证券不承担相关法律责任。

)

)