周末接连出了两个大消息,都貌似较大的利空。下面让我们来分析一下。

一、美国就业数字靓丽,加息预期上升

最新公布的数据显示,7月份美国非农就业人数增加了25.5万人,远远好于市场预期的18万人);此外,美国7月失业率为4.9%。

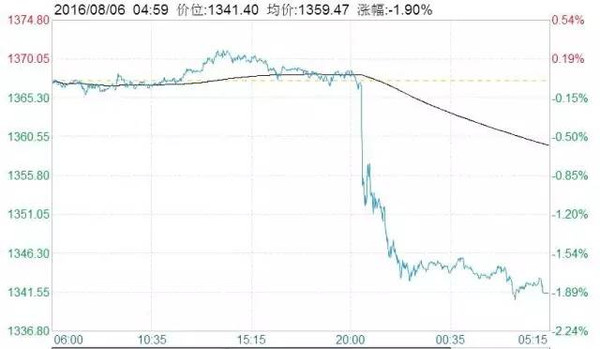

受这个消息的影响,刚刚因为英国周四降息而微涨的黄金价格出现了急剧下跌,跌幅达到1.9%(见下图)。

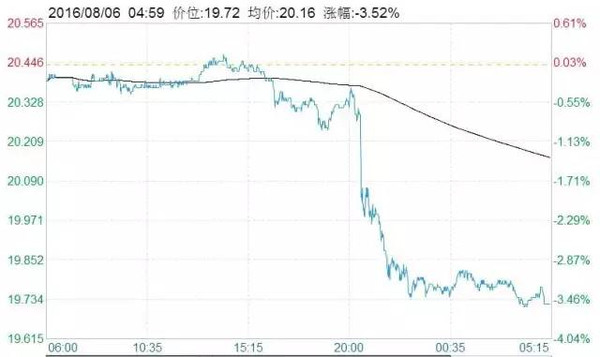

白银就更惨,下跌了3.52%(见下图):

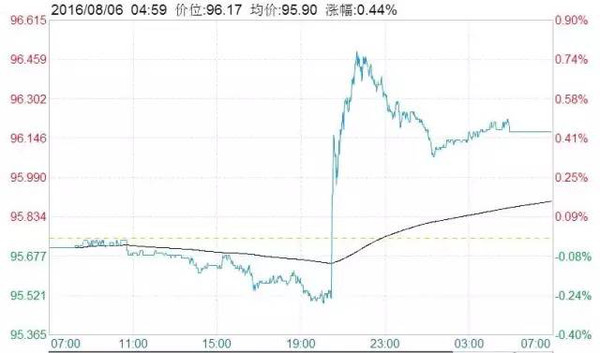

美元指数应声上涨(见下图)。

自从5月份美国非农就业指数出现异常波动之后(一般每月新增就业人数在19万左右,5月初值仅有3.8万人,后来修订到1.1万人),阴谋论就开始盛行。不少人认为美国的统计数据已经失真,而被官方控制,5月数据的锐减,有不想在英国脱欧公投(6月23日)之前加息的含义。

不过美国的经济数据一直“深一脚、浅一脚”,数据往往矛盾、极端。比如6月就业数据非常好,跟5月表现完全是一天一地。正当人们以为美国经济逆转的时候,20天后公布的二季度GDP数据再次落入了冰窟窿。但8天之后公布7月就业数据,再次好得不得了。

在美国统计数据不断抽风的影响下,国际贵金属价格近期无所适从,完全失去了方向感,只能跟着波动。下周一,相信中国的黄金股、白银股将会有所下跌。

整体而言,黄金对人民币进入了一个看涨的大周期,但由于美元加息的因素,中国的黄金股、金价都会呈现波段式起伏。

美国经济向好,意味着美元加息概率上升,虽然能在12月加息一次就算不错,但这个靴子不落地,市场就是不安心。美元加息,对中国的资产价格构成压力。所以,美国7月就业数据好转可以看做是A股的短期利空,但影响不算大。有剧烈反应的是大宗商品股,特别是贵金属股。

二、央行不愿降准、降息?

在5日晚上央行发布的“二季度货币政策执行报告”里专门写了这样一段话:

“若频繁降准会大量投放流动性,促使市场利率下行,加上其信号意义较强,容易强化对政策放松的预期,导致本币贬值压力加大,外汇储备下降。降准释放的流动性越多,本币贬值预期越强,就越是会促使投机者拿这些钱去买汇炒汇,由此形成循环。”

此外,二季度的报告中删除了一季度报告中“综合运用数量、价格等多种货币政策工具”的表述。

对此,兴业证券认为,这说明央行可能雪藏部分货币政策工具。报告意在引导市场弱化降准预期,下半年降息、降准的可能性都较小。在人民币贬值预期仍然存在的情况下,除非货币市场、股市等金融出现剧烈波动,否则,降准可能会被央行尽可能少地使用。

九州证券指出,这一表态其实并未完全封杀降准的可能性,因为央行的用词是“频繁降准”会导致问题,需要注意“频繁”二字。

不过,九州证券同样认为下半年央行降准的可能性极低:尽管货币政策执行报告没有排除降准可能性,但我们认为央行降准的概率很低。主要原因在于,在一般情况下,央行更倾向于通过公开市场操作和中期借贷便利来提供流动性和基础货币。就目前的市场情况而言,通过降准来提供流动性的必要性几乎不存在。

抑制资产价格泡沫,楼市不能再涨了?

事实上,除了央行未来对降息、降准的态度之外,这份报告还释放出了很多其它信号。

在这份报告里,央行首次提到“抑制资产价格泡沫,降低宏观税负”,这与前期中央政治局会议上提到的挤泡沫是一致的。需要注意,在中央政治局会议上,“抑制资产价格泡沫”属于“降成本”的一部分。

九州证券认为,所谓的“抑制资产价格泡沫”有两种猜测:一是抑制一二线城市房地产价格过快增长,从而降低企业用房、用地成本;二是抑制股市过度炒作行为,避免资金空转和对实体经济的挤出效应。

从各国经验来看,资产价格泡沫一定离不开货币政策过度宽松,既有央行主动宽松过度的情况,也有海外资本大量流入而央行对冲不足的情况。就中国现状而言,“抑制资产价格泡沫”意味着央行不能过度放水,特别是在已经出现“资产荒”的情况下。

不过,央行在报告里还透露了一句很重要的话:

针对金融深化和创新发展,进一步完善调控模式,强化价格型调节和传导机制,疏通货币政策向实体经济的传导渠道

著名财经评论员刘晓博认为,它的意思有两点:

第一,要让资金进入实体经济;

第二,央行更重视“价格型调节”。所谓价格型调节,主要指的是利率。也就是说,继续让真实利率走低,应该是央行努力的方向。这对于股市、楼市其实是利好。

中国楼市似日本90年代,房价暴跌会发生什么?

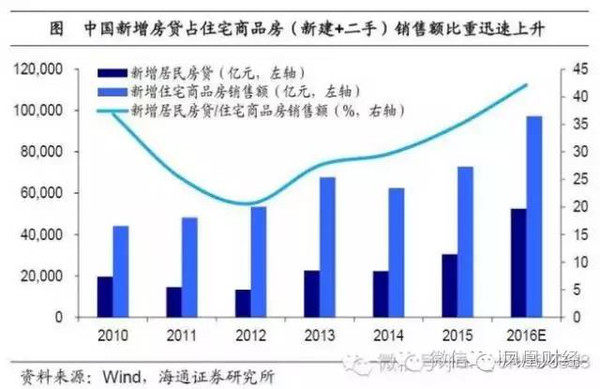

尽管经济增速持续下行,房贷增速却持续上行。据统计,中国的房贷余额/GDP,15年底达到20.7%,16年底将超过25%,达到日本地产泡沫顶峰时的水平。专家纷纷警示,中国房贷高增不可持续,边际杠杆已近极限!

跟暴涨一样,房价暴跌同样触目惊心。

最近,央行发布了《二季度货币政策执行报告》,报告中显示,上半年个人住房贷款增加2.3万亿元,同比多增1.2万亿元,6月末增速达32.2%,月度增量也屡创新高。央行称,这主要是因为上半年商品房销售增速较高,带动个人住房贷款较快增长。

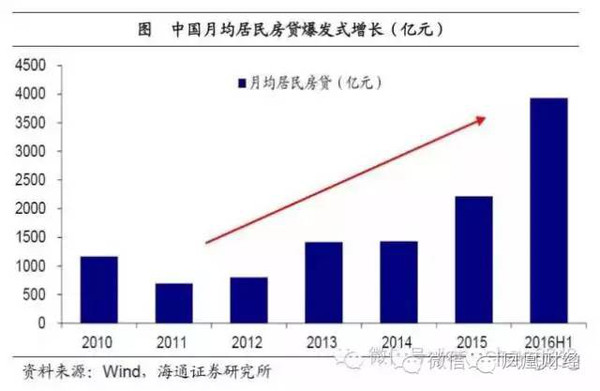

海通证券的最新统计报告显示,中国居民房贷月均新增额从11年的693亿元飙升至16年上半年的月均3933亿元,迭创新高。从房贷余额看,金融危机后美、日均开始回落,只有中国持续上升,并于14年超过日本,可谓“超日赶美”;从房贷余额/GDP看,美国和日本在各自地产泡沫破灭后均见顶回落,而中国则持续上升,目前约25%,已达到日本90年地产泡沫顶峰时的水平。若按现有速度扩张,则3年内将接近美国当前水平。

12年以来,中国经济增速持续下行,但居民房贷却迎来爆发式增长,数据显示,居民房贷从11年月均693亿元,飙升至15年月均2217亿元,而16年上半年月均更是激增至3933亿元,占上半年月均新增贷款总额比重超过30%。

中国居民房贷缘何激增?原因有以下三个方面:

第一,货币信贷扩张,信贷结构倾斜。过去几年信贷增速高企,超发的货币为居民大规模购房提供了支撑;而15年以来,企业中长贷增速下行而居民中长贷增速上行,使得居民中长贷/企业中长贷加速上行,这意味着越来越多的信贷资源被分配到房地产市场中。

第二,低利率促销量,宽货币推房价。住房贷款平均利率从14年下半年以来持续下行,导致地产销量增速在15年见底回升。16年初地产刺激政策再度出台,再次刺激了居民购房需求;而货币增速高企,则导致房价暴涨,并从一线向二三线传导,16年上半年地产销售额同比增速42.1%,超出销售面积增速14.2个百分点。

第三,居民购房杠杆率骤升。居民购房贷款新增额/新增商品房销售额从11年的17.3%,一路上行至15年的36.7%,今年上半年再次创新高至56.5%,居民购房杠杆率呈加速上升。

房贷高增长能否持续?

从居民负债率来看,对应住房贷款的中长期消费贷款是居民债务中占比最高的部分,房贷的大幅上升,直接推升中国居民部门杠杆率急速上行。虽然横向比较看,中国居民负债率仍低于英美日等国,但国际经验表明,当人口红利消退、人口抚养比见底后,将迎来居民杠杆率见顶。而中国人口抚养比已在11年见底,这意味着中国居民杠杆率将在未来几年见顶,目前我们已离顶部不远。

居民房贷收入比超日赶美,值得警惕。居民房贷收入比可以更准确的刻画居民偿付房贷的能力。美国、日本房贷收入比的起伏与地产泡沫的生灭同步进行。目前中国居民房贷收入比0.46,已超过日本房产泡沫时期的水平,若按现有速度扩张,则将在5年内达到美国次贷危机前的历史高点。

房贷/GDP加速上升。在房贷增速持续上行、经济增速缓慢下行的背景下,中国的房贷/GDP在过去几年呈加速上升态势。12年以前尚不到15%,15年底达到20.7%,16年底将超过25%,达到日本地产泡沫顶峰时的水平。15年房贷余额增速为23%,16年上半年则高达30%,若未来几年以25%的速度扩张,则房贷/GDP在3年内将接近美国现有水平!

新增房贷销售比历史新高,岌岌可危!从新增房贷/新增地产销售看,美国07年时的峰值为52.6%。而中国15年新增房贷销售比升至35%,16年上半年更是创历史新高至42%,已接近美国金融危机期间峰值水平。上半年新增房贷/GDP高达6.4%,不仅远超日本历史高点(3.0%),也接近美国历史峰值(8.0%)。这都意味着居民购房边际杠杆率或已接近极限!

综合来看,中国房贷高增不可持续,边际杠杆已近极限,地产泡沫值得警惕!

房贷将达日本泡沫顶峰时水平 房价真暴跌了会是什么样?

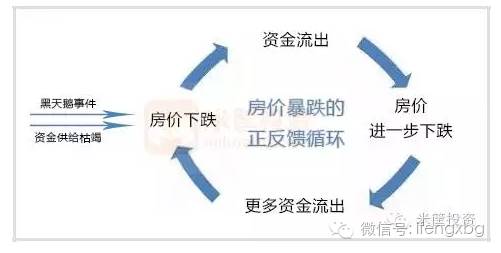

有分析认为,泡沫破灭只需要出现黑天鹅事件:

1、房价暴涨至风险累计到一定量,金融机构主动收缩房贷,使资金流入减少;

2、央行停止放水、收缩信贷量,致使市场上的M2减速加大(减少基础货币投放及提高存准率来降低货币乘数);

3、房价过高致使首付提高和月按揭款增加,“新韭菜”的收入增幅跟不上房价涨幅,再无“接盘侠”;

4、出台房产税,增加购房者的持有成本;

5、国家出于经济调整需要(如抑通胀等)连续加息……

一旦触发黑天鹅事件,将如图所示:房价下跌会引发房价进一步的暴跌!

也就是说,跟暴涨一样,暴跌同样触目惊心。尤其是购房者当中投资占比过大时,循环会加速,因为今日投资购房形成的巨大需求就是明日房产市场的巨量供给――现在的买是为了以后的卖。

债市风险监管趋严,警惕债市风险?

报告还指出,“加快建立健全信用风险处置机制,建立债券市场宏观审慎管理框架。加强债券市场管理协调和跨部门监管协作”。

兴业证券认为,这反映央行对债券市场风险的关注有所加强。而关于“债券市场宏观审慎管理框架”,其实在今年初开始执行的MPA中,已经包含了部分内容,此次再度提出,可能意味着将增强与其他监管部门的协作,探索联合密切监测债市风险的新举措。

近期,债市的风险越来越大。在人民日报《国企违约,应按市场规则处理》文章中指出,“债券市场刚性兑付如果一直硬撑下去,泡沫只会越来越大,杠杆越来越高”、权威人士也表示“局部的风险该释放的也要及时释放,打破刚性兑付,反而有利于降低长期和全局风险”。

九州证券表示,对于债券市场而言,如果央行不进一步货币宽松,则长端收益率下行一定是有底的。过度投资长端债券,与在4000点之上买股票类似,都是博取资本利得收益、击鼓传花式的危险游戏,需要警惕“大跌”在债市再现。

来源:21财闻汇(jiayou21cbh)

综合:中金在线(cnfol-com)、天天说钱(liuxb0929)作者:刘晓博、凤凰财经(finance_ifeng)、央行网站、姜超宏观债券研究、米筐投资(mikuangtouzi)

)

)