本周摘要

本周市场窄幅弱势震荡,周一大跌后企稳反弹,呈修复整理态势,盘中多次小幅跳水反弹,周五午盘开盘后迅速上攻无果。本周市场成交大幅下跌,市场资金继续净流出,但流出金额较上周大幅减少。

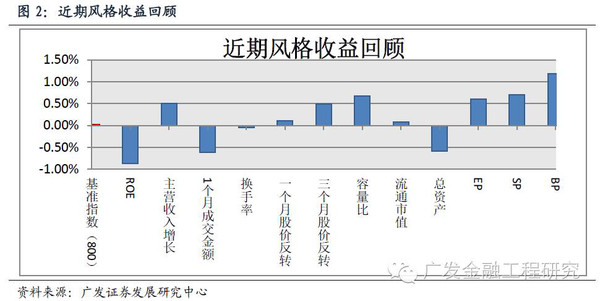

8月以来,基准指数中证800上涨0.03%。其中,BP、SP和EP表现占优,分别获得1.18%、0.70%和0.60%的正向超额收益,本周低估值权重板块表现抢眼,使得估值因子表现强劲。行业板块来看,7月份商业贸易板块在估值因子、杠杆因子、盈利因子表现优于全市场。

中证800多因子策略全样本年化收益20.29%,最大回撤-6.22%,信息比高达1.82;本月累计收益0.2%,最大回撤-0.1%。中证500多因子策略本月累计收益1.3%,最大回撤-0.7%。

市场风格回顾

1

本周市场速递

本周市场各指数涨跌不一,总体呈现窄幅弱势震荡,周一大跌后企稳反弹,呈修复整理态势,盘中多次小幅跳水反弹,周五午盘开盘后迅速上攻无果。本周市场成交大幅下跌,日均成交额3857.98亿元,较上周大幅下降30.43%,已经降至今年以来的低水平区间。市场资金继续净流出,但流出金额较上周大幅减少。具体来看,上证综指报收2976.70点,本周下跌0.09%;深证成指收于10342.28点,上涨0.12%;沪深300指数收于3205.11点,上涨0.04%;中证800指数收于3730.29点,上涨0.03%;中小板指数收于6729.82点,下跌0.09%;创业板指数收于2109.06点,下跌0.63%;中证500指数收于6203.29点,周涨幅0.01%。

2

主流风格表现一览

单风格因子角度来看,回顾八月至今风格收益情况。基准指数中证800上涨0.03%。其中,BP、SP和EP表现占优,分别获得1.18%、0.70%和0.60%的正向超额收益,估值因子依然强劲,本周低估值权重板块表现抢眼;主营收入增三个月股价反转、容量比也表现不菲;流通市值因子获得小幅超额收益;ROE表现较上周大幅回落;总资产表现不尽人意。由于我们的多因子策略等权考虑各风格因子,因此几个表现突出的因子带动了整个策略的超额收益。

3

因子分类回顾

回顾七月份各因子的表现。首先具体看盈利因子。各因子表现近期均有所回落,甚至盈利能力强的个股反而表现更差。或与过去的七月,市场资金对热点概念题材的追逐和敏感,对盈利能力关注的相对淡化有关。

反转因子整体表现较优。特别是一个月股价反转近期表现优于同类其他因子,过去一个月IC为-16.94%。三个月股价反转与最高点距离也值得关注。

(详细数据欢迎联系我们索取)

行业风格点评

回顾七月份,商业贸易板块在估值因子、杠杆因子、盈利因子表现优于全市场。其中盈利因子表现最为抢眼,具体而言,ROA的IC为38.21%(全市场IC为3.85%),ROE的IC为30.84%(全市场IC为4.66%)。估值因子同样表现突出,建议关注EP、EP(行业相对)等因子;杠杆类因子关注资产负债率、流通市值/总市值和流通股本/总股本。

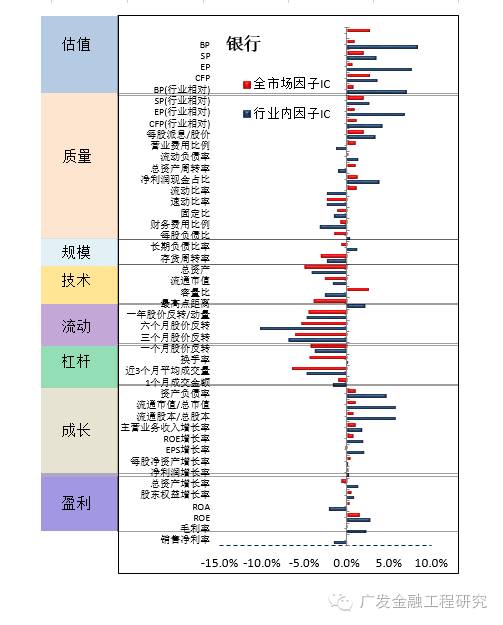

另一方面,08年至今银行板块的股票在估值因子、杠杆因子、成长因子上表现优于全市场平均水平,后续仍旧值得长期留意。具体而言,估值因子中BP的IC为8.37%(全市场IC为2.64%),SP的IC为3.47%(全市场IC为0.84%),EP的IC为7.67%(全市场IC为1.99%),CFP的IC为3.61%(全市场IC为0.69%);杠杆因子中,关注资产负债率、流通市值/总市值和流通股本/总股本。成长因子关注EPS增长率、ROE增长率、主营业务收入增长率。此外,六个月股价反转也表现优异,值得关注。

(详细数据欢迎联系我们索取)

多因子Alpha策略表现

1

策略规则

我们的多因子策略分别以沪深300、中证500以及中证800指数成分股作为股票池。因子综合打分使用平均加权方式,并采用行业中性选股配权得到超配(10%)的投资组合,对冲标的为各自对应的基准指数。以下将报告各方案下策略全样本及近期(6月以来)的回测情况。

2

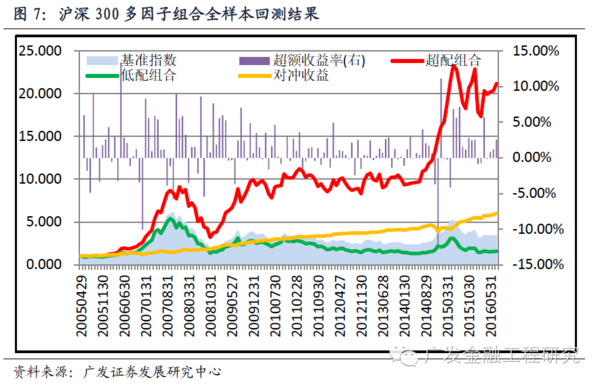

沪深300组合多因子策略

策略全样本(2007年3月至今)获年化16.81%超额收益,胜率67.41%,最大回撤为-16.05%,信息比1.35,平均月换手率44.58%。

本月至今,相对沪深300基准指数,策略组合收获 0.2%的超额收益,最大回撤-0.2%。

3

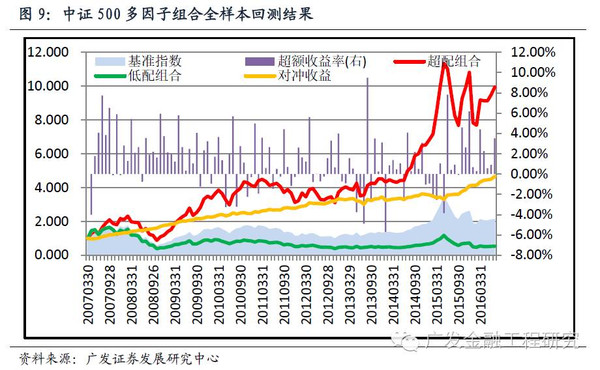

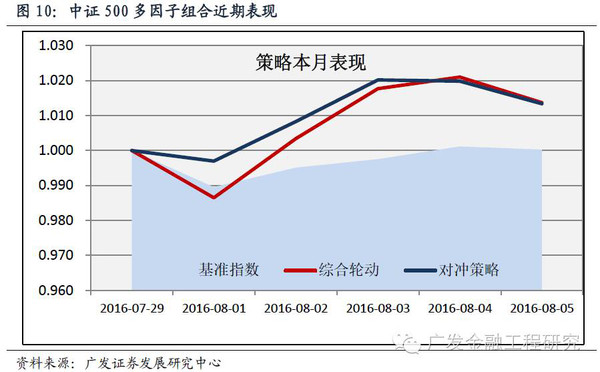

中证500组合多因子策略

策略全样本(2007年3月至今)获年化17.04%超额收益,胜率71.43%,最大回撤仅为-10.03%,信息比1.78,平均月换手率47.26%。

本月至今,相对中证500基准指数,策略组合收获1.3%的超额收益,最大回撤-0.7%。

4

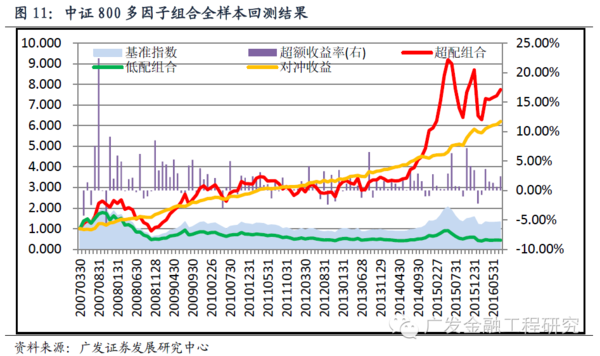

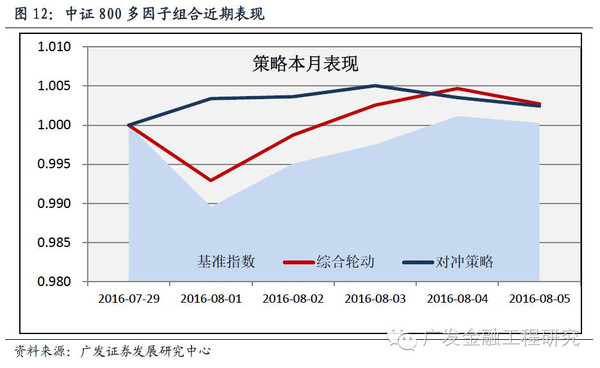

中证800组合多因子策略

策略全样本(2007年3月至今)获年化20.29%超额收益,胜率72.32%,最大回撤仅为-6.22%,信息比1.82,平均月换手率45.16%。

本月至今,相对中证800基准指数,策略组合收获0.2%的超额收益,最大回撤-0.1%。

(详细数据欢迎联系我们索取)

对冲策略周报下载地址:

链接: https://pan.baidu.com/s/1eRKRkky

密码: vku7

多因子系列专题报告列表:

1.《风格因子驱动下的行业内量化选股研究》

2.《风格因子驱动下的行业选择:超配金融地产》

3.《估值与动量结合的选股模型》

4.《广发证券-多因子Alpha模型研究:沪深300成份股的应用分析(上)》

5.《广发证券-多因子Alpha模型研究:沪深300成份股的应用分析(下)》

6.《从宏观角度观察Alpha因子趋势》

7.《大浪淘金,Alpha因子何处寻?》

8.《观宏观经济周期,察风格因子轮动》

9.《追踪行业特点,捕获行业ALPHA驱动力》

10.《转融通:双刃剑之“惑”:基于多因子选股的量化对冲方案分析》

11.《考虑换手率限制的多因子Alpha模型》

12.《从ICIR角度探讨风格因子的均值回复性》

13.《考虑非线性特征的多因子Alpha策略》

14.《基于情景分析的多因子Alpha策略》

15.《宏观事件驱动下的风格轮动》

16.《基于情景切换的技术选股策略》

17.《行业事件驱动下的风格轮动》

18.《基于风格特征归因的动态因子策略》

19.《笑看北雁南飞南雁北归》

20.《基于风格回复的多因子动态调仓策略》

21.《alpha因子何处寻 掘金海量技术指标

22.《一致预期指标构建及其在因子选股中的应用》

23.《Alpha对冲中的期现交易时差影响分析》

24.《财报因子使用方法新探》

25.《反转因子再优化,更精准把握拐点》

26.《基于牛股归因的风格动量策略》

27.《基于筹码分布的因子选股策略》

28.《基于因子及事件的智能替换策略》

多因子系列专题报告下载地址:

链接: https://pan.baidu.com/s/1Di1VS

密码: evwf

更多量化研究请多关注微信公众号:“gfquant”

)

)