走不出的负利率“围城”!

摘要:

近期随着英国、澳大利亚接连降息,全球低利率时代再度延续。放眼全球,当前实施负利率的国家或地区包括丹麦、欧元区、瑞士、瑞典、日本及匈牙利等。在负基准利率的推动下,国债也进入了负利率时代,全球至少13个国家的5年期国债收益率为负。

实施负利率目的主要分为两类:

1)抗通缩。次贷危机后,各国货币政策竞相宽松,但欧洲、日本仍难摆脱通缩,CPI持续低于政策目标。为避免陷入螺旋通缩陷阱,欧央行和日央行主动实施负利率以提振信贷、刺激经济。

2)稳汇率。丹麦和瑞士属于欧洲小型经济体,且没有加入欧元区。欧债危机期间,丹麦克朗和瑞士法郎被视为避险货币,为避免资本大量流入,缓解汇率升值压力,丹麦和瑞士先后实施了负利率政策。

负利率成效几何?对通缩和经济效果偏弱。

通缩持续未改善。实施负利率后,欧元区核心物价水平仍徘徊在零附近;日本物价水平不升反降为负值,利率对物价回升的作用边际下降。

存款利率下行,消费反应平平。从日本的经验来看,多年货币宽松实施后,存款利率下行,但其国内活期存款反而回升,居民消费倾向并未改善,私人消费增速从14年初的5%左右下降至15年末的-1%;负利率实施后的16年1季度,日本私人消费增速仍在负0.8%到负0.9%徘徊。

贷款利率下行,投资改善存疑。一方面,负利率实施后,银行受制于盈利下降、坏账担忧和惜贷情绪,银行对企业信贷较难扩张;另一方面,实体投资回报率下滑难改,企业投资意愿仍较低。日本实施负利率后,贷款利率下行,但银行对居民企业贷款并无好转,制造业贷款同比增速不足2%。欧洲负利率后,贷款总量确有回升,但企业贷款增速依然在零值附近、仅房地产贷款需求加速。对实体贷款没有明显扩张,对应日本和欧洲的投资增速也没有明显改善。

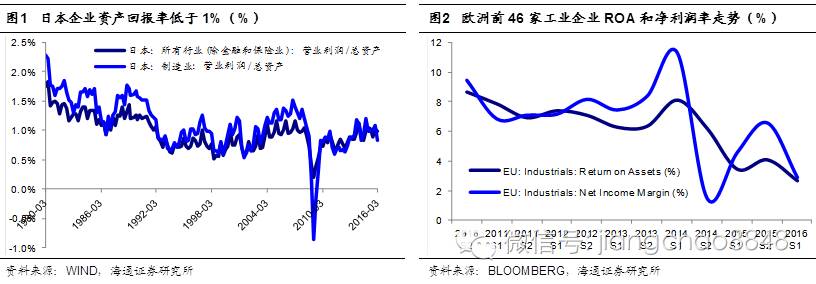

实体回报率下滑和通缩预期是投资低迷的根本。随着人口红利消失,日、欧劳动力减少,技术创新进展较慢,但资本积累过剩,导致企业长期资本回报率趋降。数据显示,日本企业的平均资产回报率从80年代初的2%以上,下滑至当前的不足1%;欧洲TOP 46工业企业净利润率目前为6.5%,仅为2010年时的一半。实体回报率下滑加上通缩预期,企业不愿意投资再生产,而负利率对改善通缩预期和提升回报率并没有良方。

负利率后遗症:银行业绩受损,资产逆势上涨。

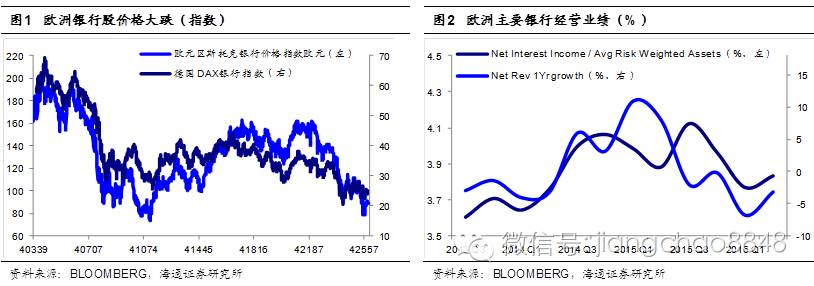

银行承担负利率,业绩受损。与零利率不同,负利率相当于央行对银行收取了一笔税收,其对银行体系冲击较大,而银行体系的脆弱进一步导致信贷扩张困难。近年来,欧洲主要银行的经营业绩均有不同程度恶化,二季度滚动年净利润增速为-3.14%,连续4个季度为负。

资产价格逆势上涨。负利率政策后,不少银行派生资金涌入金融市场,推升各类资产价格。15年日经225指数较10年翻番,欧洲房价指数也在近几年上涨,全球国债更是进入负利率时代,国债价格大幅上涨。但资产价格膨胀会从成本端侵蚀实体投资回报,同时资本具有逐利性,价格上涨加剧资金“脱实向虚”。大幅宽松后,资产价格上涨对实体投资和消费形成负反馈,实体更差、通缩继续,负利率适得其反。

负利率“围城”,走向何方?

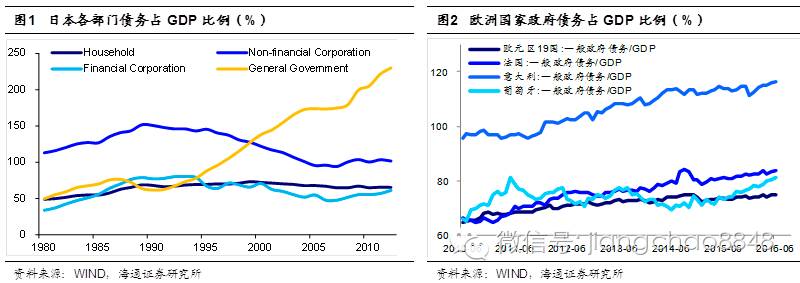

财政政策能否力挽狂澜?当货币政策陷入流动性陷阱,财政政策可能更为有效,然而受制于抬升的政府杠杆率。目前日本政府债务率高达230%,近期日本内阁推出大规模财政刺激计划,体现了实体需求低迷下,需要政府主动提升内需,但巨额赤字和飙升的政府债务是制约。而欧元区19国政府债务率在75%左右,意大利债务率高达116%,欧元区财政政策能否扩张依然不明朗。

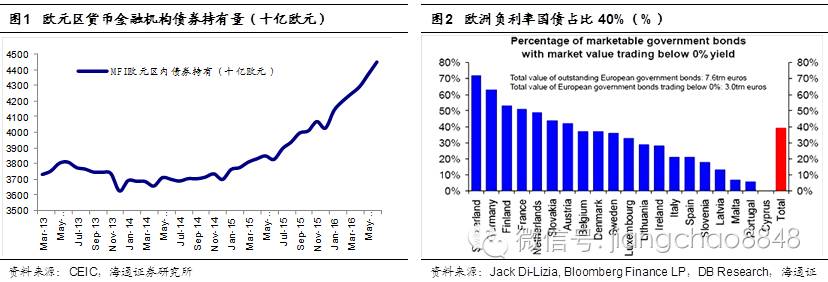

负利率“难上难下”。如果继续下调利率,对经济作用一般,但银行利润会继续受损,甚至引发银行业危机。但如果上调利率,资产价格泡沫存破灭风险。当前金融机构配置了大量国债等安全资产,如欧元区货币金融机构债券持有量从14年初的3.6万亿增加到16年6月的4.4万亿欧元。如果债券收益率上行,或给这些机构带来损失。

由此看来,“负利率围城”似乎短期内难以打破,国债收益率虽然维持低位,但利率波动性将随着预期变化而增加,我们在享受低利率带来的债券牛市同时,也应保持一份冷静。

正文:

1. 全球负利率蔓延

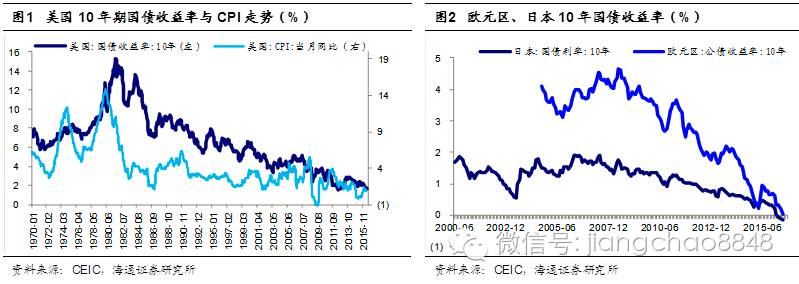

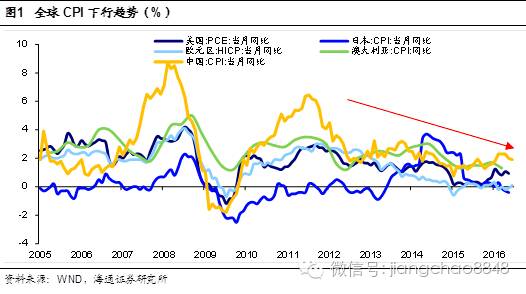

当前全球普遍处于低利率水平。美国利率下行已经持续了30多年,其10年期国债收益率从顶峰的15%左右降至目前的1.6%;欧元区和日本10年期国债收益率与10年前比分别下行了2%和4%。在全球利率下行期,各国央行仍在竞相宽松,促使利率一降再降,负利率横空出世。目前已经出现至少6家央行实施负利率政策,包括丹麦、欧元区、瑞士、瑞典、日本以及匈牙利。

从时间上看,最先敲开负利率大门的是瑞典央行。08年金融危机后瑞典央行开始大幅度降低利率水平,最终导致其隔夜存款利率在09年降至-0.25%。欧债危机期间,丹麦央行于12年7月将其一周定期存款利率下调至-0.2%,首次进入负利率时代。

欧洲央行自2014年6月开始实行负利率,下调隔夜存款利率至-0.1%,随后还有多次下调。15年1月,瑞士央行将超过上限的隔夜活期存款利率下调至-0.75%。自此,欧洲地区负利率盛行。

2016年,负利率从发达国家向新兴国家蔓延。2016年2月,日本央行宣布将对存放在央行的部分超额准备金实施-0.1%的利率,成为亚洲首个实施负利率的国家。2016年3月,匈牙利将其隔夜存款利率下调至-0.05%,成为首个实施负利率的新兴市场国家。

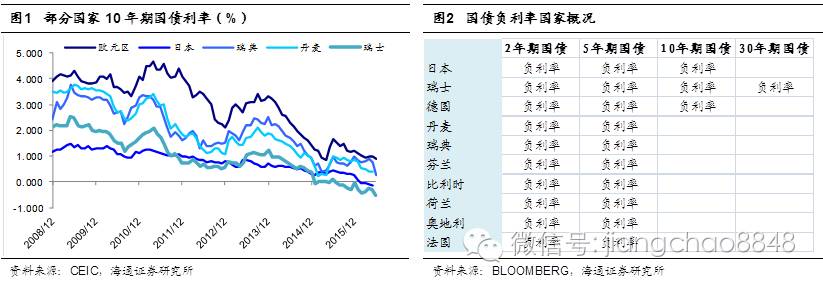

在负利率的推动下,相应国家的国债也进入了负利率时代。截至目前,全球市场接近1/3的存量国债成为负收益率债券,至少19个国家的2年期国债收益率都出现负的情况,13个国家的5年期国债收益率为负,包括瑞士、丹麦、德国、奥地利、芬兰、比利时、法国、荷兰、瑞典、日本等。而德国、瑞士、日本的10年期国债出现负利率。可以发现,大部分国债收益率为负的国家,基准利率也基本为负。

2. 负利率为何出现?

不同国家实施负利率的目的不同,主要分为两类:1)瑞典、欧元区、日本是由于基本面恶化,主动实施负利率以刺激经济;2)丹麦和瑞士则是为避免资本大量流入、稳定汇率而被动实施负利率。

2.1. 类型一:抗通缩,提振信贷

07年次贷危机对全球主要经济体冲击明显,各国货币政策竞相宽松。金融危机后,主要发达国家普遍实施零利率与量化宽松政策,比如美联储实施了四轮QE,欧洲央行实施了超低息和量化宽松措施,而日本在本世纪初就将政策利率下调至接近零利率,“安倍经济学”更是以货币刺激为主。

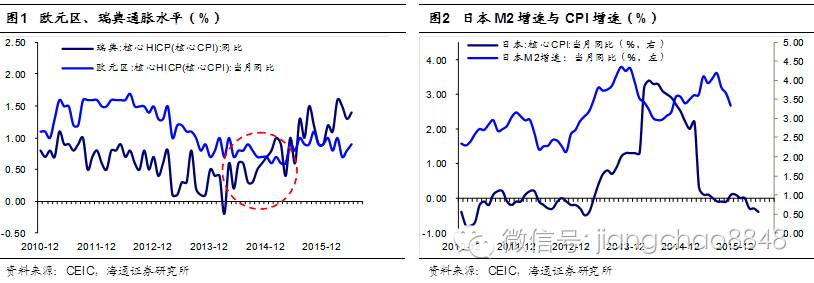

然而QE结果并不能让人满意。经过几年的宽松刺激之后,欧元区的经济有了短暂改善,但是物价水平却不断下降,2014年欧元区核心调和CPI持续低于1%;日本在货币供给量维持3.5%的增速下,核心CPI曾经一度回升到3%的水平,但是进入15年后通胀水平却遭遇滑铁卢,重新面临通缩风险。

按照西方通缩理论,通缩会通过恶化企业资产负债表内生出自我强化效应,从而使经济陷入萧条。因此央行应该采取强势手段通过货币政策制造通胀,来避免经济进入螺旋式通缩陷阱。由于此前欧元区和日本的利率已经在零值附近,所以负利率成为一种可能的尝试。

2.2. 类型二:稳汇率,防升值

还有一类经济体实施负利率,目的是为了通过利率平价来调控汇率,代表性的国家是丹麦和瑞士。这两个国家都是欧洲的小型经济体,且没有加入欧元区,在欧债危机期间,丹麦克朗和瑞士法郎被视为避险货币,大量资本的流入使得这两个币种面临很大的升值压力。

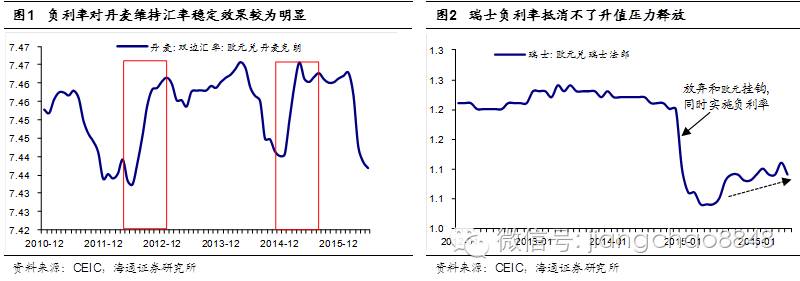

为了稳定汇率,2012年7月丹麦率先实施负利率,并在2015年2月初再一次将政策利率下降至-0.75%。丹麦央行实施负利率后,对稳定丹麦克朗效果较为明显。

瑞士央行曾将瑞士法郎与欧元挂钩,并指定了汇率水平。但在欧债危机后,资金流入规模加大,迫于瑞士法郎的升值压力,瑞士央行于2015年初放弃了挂钩政策,同时下调其政策利率至-0.75%。从效果来看,瑞士法郎在与欧元脱钩之后大幅升值,低利率仍然抵消不了升值压力的释放。

3. 负利率成效几何?

3.1. 全球通缩,负利率成效偏弱

全球仍在通缩,负利率政策效果并不显著。2014年以后,欧元区核心物价水平一直徘徊在零值附近;日本在16年初执行负利率,但物价水平不升反降为负值,通缩严重;而美国PCE目前也仅在1.6%的水平,远低于政策目标2%。似乎物价对利率下降已经不再具有较大的弹性,负利率成效偏弱。

为何负利率成效甚微?我们从存款与消费、贷款与投资、银行体系以及金融资产几个角度来阐述。

3.2. 存款利率下行,消费反应平平

首先,负利率能否影响存款、提振消费呢?如果顺应负利率政策,银行下调存款利率,那么存款人将遭遇利息损失,可能取出存款、储存现金,反而存款流失导致银行资产负债难以扩张。又或者,存款人选择继续储蓄,但利息收入降低,会进一步减少家庭消费支出。

从日本的经验来看,多年货币宽松实施后,存款利率下行,但其国内活期存款反而回升,居民消费倾向并未改善,私人消费增速从14年初的5%左右下降至15年末的-1%,而负利率实施后的16年1季度,日本私人消费增速仍在负0.8%-负0.9%徘徊。

日本居民消费对利率弹性不足,低利率甚至负利率已经难以刺激消费需求的回升。日本目前定期存款平均利率已经在0.08%左右,一般而言,存款利率较难为0,未来存款利率进一步下行的空间有限。

3.3. 贷款利率下行,投资改善存疑

其次,负利率对投资的效果,取决于企业的投资意愿以及银行的贷款偏好。前者与企业预期的实体回报率、贷款成本有关,后者与银行经营状况和资产不良率等有关。

负利率实行后,贷款利率可能出现两种变化:

1)贷款利率顺应下行。但受制于盈利下降、坏账担忧和惜贷情绪,银行对企业信贷可能扩张程度有限。另一方面,如果企业资本回报率的下降速度要大于名义利率下降速度,或者企业通缩预期恶化,都会使企业投资意愿改善存疑。

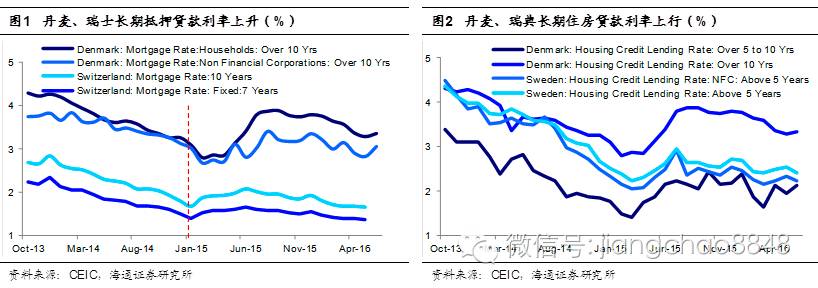

2)贷款成本反而上行。由于负利率是对银行征税,银行可能把这部分税收通过提高贷款利率来弥补,反而不利于提升企业投资意愿。欧洲一些国家的长期抵押贷款和长期房贷利率,都在负利率实施后有了明显的上行,例如丹麦10年期以上抵押贷款利率和住房贷款利率较2015年初分别上行了27.3BP和25BP。

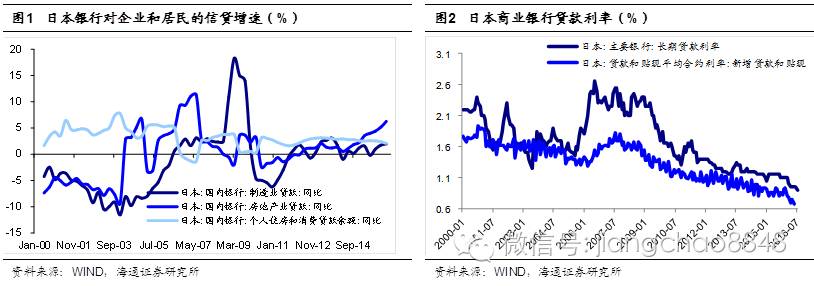

从日本的实践结果来看,负利率实施后,贷款利率下行,其长期贷款利率已经降至0.9%左右,但银行对居民企业贷款并没有明显好转。16年一季度,日本房地产业贷款同比增速由5.17%回升到6.28%,但是个人住房和消费贷款同比增速为2.05%,较去年四季度继续回落0.35个百分点;制造业贷款同比增速也仍在2%以下。

实体信贷没有扩张,难以拉动经济投资。16年一季度,日本投资总量同比负增3498亿日元,同比增速由去年四季度的2.03%下滑至-1.14%。其中一季度日本私人企业投资和公共投资同比增速分别为0%和负5.17%,而私人住宅投资同比增速1.27%,除地产投资略有改善,实体经济投资仍在下滑。

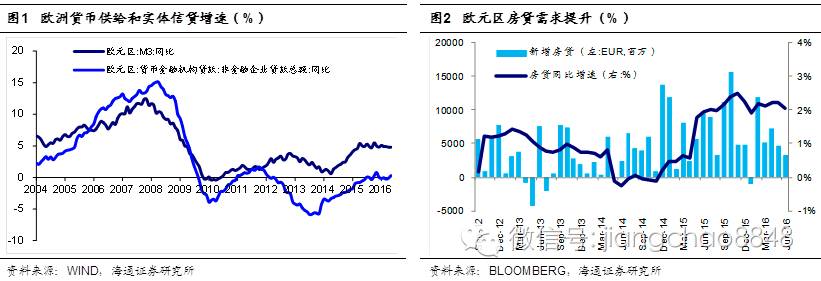

从欧洲的实践结果来看,负利率实行后,欧元区企业大额贷款利率也出现下行,目前已经降至1.33%的水平。随着贷款利率的下降,欧洲广义货币供给和企业贷款量确实有所回升,其中M3同比增速回升至目前的4.9%,企业贷款增速也从13年-6%的低值回升至零值附近。

但从结构上看,欧洲企业贷款放缓、房地产贷款需求加速。其中,欧元区房贷同比增速回升到2%的水平,而企业贷款同比增速依然在零值附近。

3.4. 资本回报下滑与通缩泥潭,负利率难以缓解

实体回报率下滑和通缩预期是投资低迷的根本,而负利率似乎难以缓解这一问题。从要素角度看,人口红利消失后,日欧劳动力日益减少(拥有技术和知识的人才也流失),技术创新进展缓慢,资本积累遇到瓶颈(潜在增速需要的资本过剩),导致企业的资本回报率明显下滑,加上通缩预期,实际借贷成本上升,企业不愿意投资再生产。

日本和欧洲都经历了实体回报率的长期下滑。日本企业平均资产回报率(除金融和保险业)从80年代初的2%以上回落至16年初的不足1%,制造业企业营业利润/总资产指标从2.3%回落到0.8%。在日本实施负利率后,这两个指标继续下行。

欧洲TOP 46工业企业平均ROA和净利润率也在不断下行,其中ROA指标目前为2.7%,较2010年减少5.9个百分点;净利润率目前为3%左右,较10年减少6.5个百分点。

3.5. 银行承担负利率,业绩受损

与零利率不同,负利率相当于央行对银行收取了一笔税收,由于贷款利率下行,但存款利率并没有降为负,利差收窄,意味着负利率税收本质是由银行体系来承担,对银行业绩冲击较大,而银行体系的脆弱进一步导致信贷扩张困难。

以欧洲为例,近年来欧洲主要银行的经营业绩均有不同程度恶化,净利息收入/风险加权资产指标从15年的4.12%跌落到目前的3.83%;16年2季度,欧洲银行的滚动年净利润增速为-3.14%,连续4个季度为负。同时,欧洲银行股价格不断下跌,德国DAX银行指数从15年4月的38点跌到24点,斯托克银行价格指数更是从160的高点跌落到90点。

不良率攀升,负利率下欧洲银行岌岌可危。目前欧洲国家银行业不良贷款率高企,银行业盈利大幅缩水,债务违约风险陡增。据新闻报道,意大利银行持有的不良资产规模已接近3600亿欧元,占欧元区银行业不良资产总额的1/3左右,不良资产率已经高达17%。意大利面临银行危机的威胁,负利率显然是推升危机的原因之一。

3.6. 实体低迷,资产价格逆势上涨

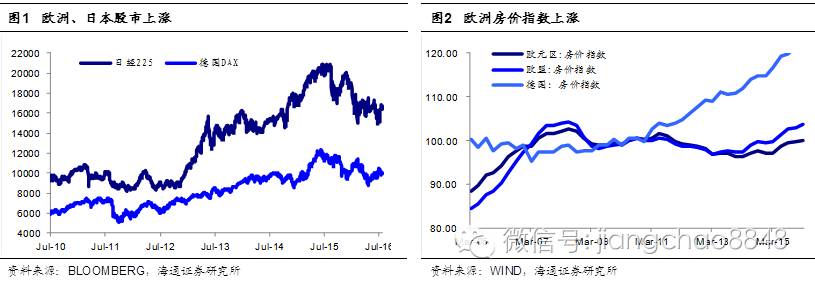

负利率政策不一定提升实体贷款,但可能推升房贷,叠加资金“脱实向虚”,最终推升各类资产价格。欧洲、日本在经历了长期宽松政策之后,资本市场都有明显的上涨。比如尽管日本经济被戏称为“消失的N年”,但日经225指数却较2010年翻了番;欧洲房价指数近年也在不断上涨,德国的房地产市场最为典型,其房价指数较10年涨幅超过20%。

负利率下的债券市场同样上涨。日本以及欧洲至少19个国家国债收益率都出现了不同程度的负利率,其中又以瑞士最为严重,出现了20年期国债收益率为负的情况。除了负基准利率的推动外,全球大量避险资金的涌入也是推动债券收益率不断下行的重要原因。

资产价格暴涨会对投资和消费形成负反馈。一方面,资产(特别是房地产)价格的膨胀从成本端侵蚀实体投资回报;另一方面,由于资本的逐利性,原本用于实体投资或居民消费的资金也会大量进入金融市场,那么实体将更差,通缩继续恶化,负利率效果将适得其反。

4. 负利率“围城”,走向何方?

4.1. 负利率“难上难下”

银行体系受损,负利率难以下调。从实际情况看,进一步下调负利率对经济效果可能很一般,但却会使银行利润继续受损,甚至可能引发银行业危机,今年备受关注的欧洲银行业问题,就与此密切相关,因此未来负利率或难以大幅下调。

但如果上调利率(比如美国加息),资产价格泡沫是否会破灭。此前在宽松环境下,金融机构配置了大量的国债,欧元区货币金融机构持有的证券资产(主要是政府债券)快速增加,债券持有量从14年初的3.6万亿增加到16年6月的4.4万亿欧元。如果上调利率,债券资产收益率上行,可能将会给这些机构带来损失,同样冲击银行体系。

4.2. 财政政策能否力挽狂澜?

负利率时代,货币政策陷入流动性陷阱,投资和消费的需求对利率已经不再有较大弹性。这种情况下,财政政策更为有效,但也受制于抬升的政府杠杆率。

日本内阁近期推出大规模财政刺激计划,体现了实体需求低迷下,需要政府将通缩困境打破。但日本在上世纪90年代开始采用政府加杠杆、企业去杠杆的方式解决企业负债问题,目前政府债务占GDP的比重已经超过230%,巨额的赤字和飙升的政府负债制约了财政手段的运用,甚至本身的持续性已经成棘手问题。

而备受欧债危机困扰的欧元区,政府负债率也在持续攀升,欧元区19国政府债务率目前在75%左右,意大利一般性政府债务率已经高达116%,在欧元区内仅次于希腊。欧元区财政政策能否扩张依然不明朗。

由此看来,“负利率围城”似乎短期内难以打破,国债收益率虽然维持低位,但利率波动性将随着预期变化而增加,我们在享受低利率带来的债券牛市同时,也应保持一份冷静。

)

)