近年来,随着国内经济增长放缓,中小企业时常挂在嘴边的一句话便是“融资难、融资贵”。其实并不是银行不想给这些企业贷款,只是传统金融机构目前仍旧受到体制、机制等多方面的限制,加之中小企业手中的信用筹码的确不多,因此很难从银行获得成本低廉的贷款。

这种现状下,某些大型电商、互联网公司开始涉足这块业务,例如:腾讯微众银行的微粒贷、阿里巴巴支付宝的借呗,以及金融科技公司飞贷等。三款产品虽然都具有无需抵押和担保,不需要提交任何纸质材料,就可满足信用良好的个人用户小额融资需求的特点。但其背后的放款逻辑,贷款额度、费用等方面都存在着不小的差异,那么我们先来对比下这三家。

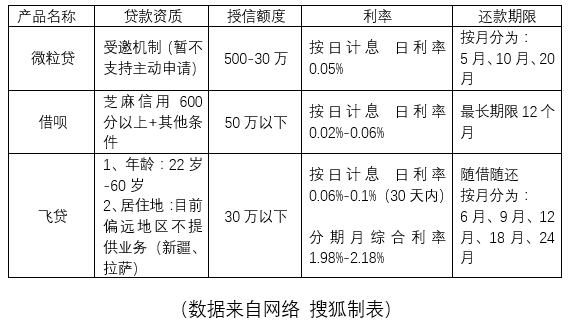

贷款资质:“白名单”VS央行个人征信

从目前得到的资料来看,在贷款资质方面,微粒贷和借呗并未整体面向大众,而是有选择性的为客户开通此功能。那么究竟什么样的客户能够得到这样的待遇呢?其实无论是微粒贷,还是借呗,他们的背后都有着强大的征信系统作为支撑,即使马云和马化腾再有钱,恐怕也不会随意给别人贷款。征信就意味着客户的筛选,征信系统越强大,对客户的鉴别能力也就越强,从而可以降低产品贷款的风险。即便如此,微粒贷和借呗也是先从内部人员授予无抵押贷款的使用权,从而达到风险可控的目的。

如果你在QQ钱包、微信钱包中并未发现微粒贷,或是在支付宝中没有发现借呗,那么笔者告诉你,不用找了,你现在还没有在这张“白名单”上,至于如何才能上榜,微粒贷给出答复的是“静静的等待”,因为微粒贷目前采用的受邀机制,也就是说不发邀请函,你是去不了的;而借呗基本与微粒贷类似,但具体要求是,第一芝麻信用分数要在600分以上,第二综合条件包括,支付宝实名认证、绑定手机、无申诉情况、安全使用等多个因素。就这些条件而言,笔者认为,要想开通借呗,还是先去开个淘宝店吧。

如果以上两款产品,我们暂时没有得到使用权,那么来看看下面这款产品――飞贷。从贷款资质来说,似乎很多人都符合这个条件,那么是不是所有人就都能用它借到自己想要的钱呢?其实并不然,就如上面笔者所谈及的,贷款产品的背后都需要强大的征信系统作为支撑,飞贷背后所对接的是央行个人征信系统,因此也为其面向大众提供了依据。

授信额度及利率:随借随还 合理性远超信用卡

从授信额度上限来看,借呗是三款产品当中最高的,达到了50万元,而微粒贷和飞贷持平,均为30万元,基本都保持着小额的原则。然而,这只是可以借到的最大限额,并非每个人都能得到的额度,以上三款无抵押贷款产品都要根据个人的信用情况来分配额度。

从贷款利率角度来看,三款产品均可按日计息,其中借呗和飞贷的贷款利率的浮动区间分别为0.02%-0.06%和0.06%-0.1%,然而某人详细的贷款利率还是要根据个人的信用来风险定价。但微粒贷与其他两款产品有所不同,它所给出的贷款利率为定值0.05%。

从还款期限来看,借呗、微粒贷、飞贷的最长还款期限分别为12个月、20个月、24个月。在还款期限种类的上,微粒贷和飞贷的可选择性更多一些。

然而,从上表中,我们可以看到,飞贷除了按日计息外,还拥有按月计息的产品,利率在1.98%-2.18%之间。这款产品看上去与我们熟知的信用卡分期有些类似,但又存在着一定的差异。具体来看,该产品的使用期限包括,6月、9月、12月、18月、24月,使用者可根据自身实际还款能力和使用时间选择一个还款期限,并可在任意时点提前还款,不收取任何罚金,只收取已使用天数的相关息费。相较部分信用卡提前还款,也要收取全额利息而言,该产品设计的更加人性化。

并且该产品的还款期限也较为灵活,使用者提现后,可在还完第一期款项后更改还款期限。每次更改还款期限后,可在还完更改后的第一期还款后再次更改还款期限。

虽然此类无抵押信用贷款在一定程度上,可以快速地提供一些应急费用,但相较银行贷款而言,成本确实要高出不少。因此贷款人在申请贷款时需对自己的还款能力以及还款期限做出正确的判断。

)

)