����

�����ڽ��к����ʲ����õ�ʱ������Ҫ����ʲô��

�����DZ����� �ڱ����Ļ����ϣ����һ������ͨ�������ʽ�Ϊ�ȶ������档

������ô���ܱ��ֳ��������Ե��ʲ�����һ����

�����𰸾��Ƿ��ز����л���REIT����

����

������ȥ2007��2008�꣬REIT�ı��־����Ǿ��˵ġ��ڹ�ȥ14���REIT���껯�ر�����12%��ԶԶ���������ʲ����ࡣ

����

������һ�����������������ز��Ĺ���

������Ϊ����ұ�ֵ��ԭ�ܶ��˶��һ�����Ԫ����������������Ԫ��ʲô�Ǹ������⡣���й������Ƿdz��������ز��ģ���ô�ж����ַ�ʽ������Ͷ���߽Ӵ������ز�����ʲ������أ�

����ʵ���ϣ�������Ҫ�Ӵ������ز�����ʲ�����ķ��������Ͽ��Է�Ϊ���֣�

����1.�ڹ����г����ز���˾���е�ծȯ

����2.�ڹ����г����ز���˾�Ĺ�Ȩ

����3.��˽���г����ز���˾��ծȯ

����4.ֱ�Ӹ��˹��������ĵز�

����

�����ڹ����г������Ȩ����ծȯ�����ô���������1.��ͨ�Ժã�����ʱ��������ҵ���ҡ�2.��Ҫ���ʽ���١�

��������ծȯ�ĺô��DZȽϰ�ȫ�������������ܵ��ز��۸����Ǵ���������

����ֱ�ӹ��������ĵز����ô��ǿ������ܵز��۸����Ǵ���������������Ҫ�ʽ�Ľ��Ƚϴ��Լ������Բ

������ͨͶ����Ҫ���������ز�����ʲ����࣬���ŵ�ѡ����REITs�����ز����л��𣩡���������REIT�ĺô�����Ҫ���Ͷ�ʽ����٣���Ϣ�ʸߡ������ǹ�˾������Ӫ״�����ܻ�Ӱ������Ͷ�����档

����������ʲô�Ƿ��ز����л���REITs��

����Ϊʲô����ͨͶ���ߣ��ز����л����Ǹ��dz��õ�ѡ��

������Ϊ���ز����л�����ҵģʽ����ֵ��������Ϣ�ʸߡ�

������������ⲻ��ʲô���ݻ��ʣ���������ȵȣ�������һ�������ⷿ�ز����л������ҵģʽ��

������Ϊ�����ز����л������ҵģʽ���ǣ����������ģ���

�������ز����л�����ǹ�����������ҵ�ز�������ҽԺ��д��¥����Ԣ����ҵ�ز�����Ȼ�����Щ�ز����ȥ���յ������������ǵ�Ӫҵ���룬Ȼ�ز����л����ȥ������Ӫ����֮���������ȵķ����ɶ���

���������ҵģʽ�����ӳ�����һ��������ֻ������������������ӵ��˱����һ������˾��

�������⣬REITs����һ��������ơ�������������REIT������˰�Żݣ� ��˰�Ĵ��۾�������Ҫ��REIT�����������90%�����Ͷ���ߣ���ô���İ�~����

���������ĵ��ǣ� �������ز����й�˾����Ϣ��һ�������������110%����������Ҫ����Ϊ���������ܺܺõķ�Ӧ���ز����й�˾�ķֺ������� ��õķֺ�ָ����ʵ��FFO��Fund From Operation�������ָ��ֱ����㷨�ǣ�����������۾ɡ����Ҳ�ܺ����⣬�۾ɲ������κ��ֽ���ã���˾�������ʵ���˷��ز����й�˾�ķֺ�������

����������REIT�Ĺ�ֵ����

��������ǿ�����ǣ�����������ʲ����ã����ŵ�ѡ����REIT��ָ���ͻ��𡣶�REITָ���ͻ������Ƶ���Vanguard���µ�VNQ��Ŀǰ���REIT�д��4%�Ĺ�Ϣ�ʡ�

����

��������������ϸ�Ľ���һ�£��ڲ�����ָ���ͻ��������£���ô��REIT���й�ֵ��

��������â������˵���������Ͷ���ߣ����ز����л�����ʺϸ���Ͷ���ߣ���ΪREIT����ҵģʽ����ֵ���㣬���һ�����һ�㲻����С�͵�REIT����

�������ڹ�ֵ�����ز����л��������ҵ���������Ե�ΪͶ�����ṩ���ѵ�Ͷ�ʻ��ᣬ����ȥ��ֲ����������REIT��SRG��NXRT�����Ǿ��ѵ�Ͷ�ʻ��ᡣ

�������ز����л���Ĺ�ֵ��ʽ�����֣�

����1.Price/FFO ��Price/AFFO

����P/E��P/B���ֹ�ֵָ����REITs����ȫû�á�������Ϊһ��REIT��˾�ľ�������������������˾ӯ�������ġ�

��������Ҫ������FFO��ʲô��Ӣ����Fundfrom operation,��ʱû�ҵ����Ķ�Ӧ����˼�� �����ֱ�Ӱ�FFO�����REIT��ҵ��ľ�Ӫ���ֽ�����

����FFO=NI��������+Depreciation���۾ɣ�+Amortization��̯����

����ΪʲôҪ�����۾ɺ�̯���أ���Ϊ��REIT�������۾ɽ���ֻ�ǻ���ϵļ��˷������������ҵ�ز��ļ�ֵ��û���۾���ȥ��������ֵ�ˡ�

������������������ҵ��ͬ��REIT�յ����������Ͼ����ֽ�

�������FFO���ܴ���һ����ҵ�ľ�Ӫ������

������REIT�Ĺ�ֵ���һ�����õķ�����AFFO��Adjusted Fund from Operation����Ҳ���ǰ�FFO�����˻�������ϵĵ����� ����ĵ�������FFO�Ļ����ϼ�ȥ�����˾���ʱ���֧��

������ˣ���REIT�AFFO������ҵ�������ֽ�����

�������Ǻ�������Ҫ��ֵһ��REITʱ������Ҫ��ָ��ͳ���P/FFO��P/AFFO��

����2.Net Asset Value�����ʲ��۸�

�����ھ����������£�����һ����˾�������ֵ�dz��ѡ�������REIT������������Լܶࡣ

������ΪREIT������ʲ�����ҵ�ز�������ҵ�ز����г��н����Ǻܻ�Ծ�ġ��������ν�ġ��ο������ݿ���ʹ�á�

����������������һ����ҵ�ز�ֵ����Ǯ����Ҫ����������ɣ�

����1.Cap rate���ʱ����ʣ�

����2.Net Operating Income ������Ӫ����

����һ����ҵ�ز��ļ�ֵ=����Ӫ����/�ʱ�����=NOI/Cap rate��

��������Ӫ����ܺþ���������Ӫ����=���������Ӫ�գ����ݵ�ά�����á������ѡ��Ʋ�˰�����յ���Ӫ���á�

�������ھ�ʣ����ôCapRate��ô�����ˡ�

����ʵ���ϣ�Cap rate�dz��þ���������Ժܼ�ͨ���Աȷ����������֡�

������Ҫ�����������ùȸ趨λ����Ҫ��ֵ����ҵ�ز���Ȼ���ҵ���Ҫ��ֵ����ҵ�ز��������³��۵ĵز��ļ۸��NOI���ܶ���վ�϶�����Щ���֣���Ȼ����NOI��������ز��ij��ۼ۸�õ�����ز�������Cap Rate��

�������õ���վ�� https://www.homefinder.com/ �� https://www.zillow.com/homes/ ��

���������������һ�������ķ��ز�agent����绰��ѯһ�����ǣ�������ѵ�Ŷ������Ҳ��������ĵĻش�������⡣

�������ġ���������

����Michael Burry���ǵ�Ӱ�����ͷ�����Ǹ���һ�������������ز����Լ�����CDS�Ļ�������

������Ӱ�������������ӣ�

����

������ʵ��Burry��������ӣ�

����

�����ӽ���1�·ݿ�ʼ��Michael Burry���ֲֹ���һ�ҽ���NXRT�ķ��ز����л���REIT����

�������ں����ģ��Ҿ��о��������˾�������������˾Ϊ����������һ�£����REIT��ʲôħ��������Michael Burry��

����

�������ȣ�NXRT��һ����ΪNexPoint Credit Strategies Fund��NHF���ֲ�����ķ��ز����й�˾��

���������˾�ֲ���������Ӫ������ͨ��������Ӫ�ɱ�������;�ס��������������Ϊ�ɶ������ֵ��

����

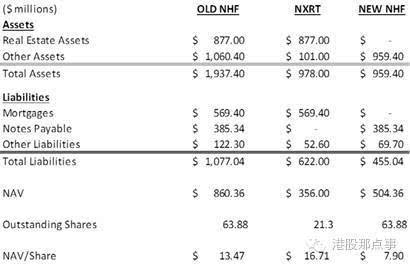

������ͼ�Ƿֲ�ǰ�ͷֲ��NHF���ʲ���ծ�����

����

�����ڷֲ���֮��NXRT���ʲ���9.7�����𣬸�ծ��6.22������

��������NXRT��˾�ʲ���ϸ���ҾͲ�������ˣ�����Ȥ�Ļ�����ȥ��������ҵ������µ�presentation����һ�¡�

�������濪ʼ�������˾���й�ֵ��

����2015�������ȵ�ʱ��NXRT��FFO��TTM����2380���������������������REIT��ֵʱ��Ͷ���߸�FFO 10-30�ı����������������һ�������Է�����

����

��������ͼ��ᷢ�֣���������г���ֵ15��FFO���㣬NXRTӦ������ֵ18-19���� �ֻ��2015��������2016�������Ԥ��NXRT��FFO������10%���ң�����������ϣ�NXRTӦ������ֵ20����

������������NXRT��������ͬ����REIT�����¶Աȣ�����������REIT����ô��ֵ�ġ�

����

����NXRT������������muti-family ��ҵ���ֵ��͵�REIT��

��������Ҫ�����£�ΪʲôNXRT���Ժ�����ͬ��ҵ��REIT�Աȡ�

�������ǶԱȲ�����ֵ����ǰ��ģ�ǰ���ǣ���ʹ��ͬһ����ҵ���������˾���ԶԱȡ�

����Ϊʲô��ʱ����ͬһ����ҵ�����ҹ�˾�������Ա��أ�

������Ϊ��ʹ��ͬһ����ҵ����ҹ�˾�IJ�ƷҲ�����зdz���IJ��컯����˾����Ҳ�зdz���IJ�ͬ��

�����ٸ����Ӱɣ��þ����Ͱ���ͰͶԱ�ʵ�����Dz���ѧ�ģ���Ϊ��������˾90%���Dz�һ���ģ�ֻ��10%һ������10%��һ�������ҹ�˾����Ϊ�˵�����ҵ��

�������������˾��ӯ��ģʽ��ҵ����ȫ��ͬ����������˾��ʹ��ͬһ����ҵ��Ա�Ҳ��û�м�ֵ�ġ������Ǻܶ˾̫�����ˣ�ʵ�����Ҳ������Ƶ���ҵ����������ѷ���ȸ裬��Ѷ�����ȡ�

������NXRT��ͬ��������Ӫҵ�������ͬ��REITû���κ�������Ҫ���ʲ�Ҳ�Ƿ��ز�����Ϊ������ʱ�Աȷ��ͷdz������ˡ�

�������㷢��NXRT�Ĺ�ֵ���������й�˾���͵�ʱ���Ⲣ����������Ǹ��õ�Ͷ�ʻ��ᣬ��Ϊ�㻹Ҫ������һ�����⣺Ϊʲô�����˾�����������˾�����Ƿ���Ӳ�ˣ�

�����Ҹ�����Ϊ�����˾������������Ҫ��ԭ������Ϊû�з���ʦ���ǣ���Ϊ����������ֵ����ֻ��2������

���������־��Բ���ȥ����һ��ֻ��2��������ֵ�Ĺ�˾��

������ôNXRT����������ڵı�������أ�

��������һ������ͼ��

����

�������塢����

����REITs��һ����ҵģʽ�dz�����ֵҲ�dz�����ҵ��

������ͨͶ���߲�Ӧ��������ֱ����ս���Ѷȵ���ҵ�������Ƽ�����ҵ��������Ӧ�ô������ҵ���֡�

������ȥ��6�·ݵ�����Ϊֹ�����ɷֲ������2��REIT����һ����ΪSRG���ͷ�������200��ɣ��ڶ�����ΪNXRT��MichaelBurry����25%�����λ��

������Ȼ�����Ҫ��REIT���������ʲ����ã���õ�ѡ��������ETF�������Ǹ��ɡ�

������¡����������¡����Ϊ��ѡ����š������ĺ���Ͷ���о�����ƽ̨����δ�����κι�����˾��Ʊ��ת�ر��ģ������ע����Դ���۹��ǵ��¡������ߡ�

���������¡����Ͷ�����¡�㡣Ͷ�����䣺 tg@gelonghui.com��

�����������������źţ� guruclub_011���μӸ�¡���������»�� ��˵����·�ݡ��������

������ֱ�����Ӹ�¡�����Ź��ںţ� guru-lama

��������Ͷ�ţ� 0755-86332133-823

��������������� 0755-86332133-823

����

��¡�㣬 һ����˼��ĺ���Ͷ��ƽ̨

)

)