��/ ���Խ����о��� ������

������ȥ�ļ������P2PΪ�����Ļ��������ڿ�ν�����˱���������ľ������ӳˡ�������+�����磬�ԡ���ҵ������������ȥ���Ļ���������ƺ�Ҫ��������ҵ�ľ�����Ū�õظ��췭�ĸ�����������P2P��ҵò�ơ�������֡�����ҵ�������˲��ò��С��Ͽ�һ�Ρ��ĸп���

����2015 ��������������ҵ�����ڻ��������ʹ����ģ�Ͼ����ֱ���ʽ��������ֹ2016 ��7 ��ĩ��������Ӫƽ̨��2281 �ң��������ﵽ6568 ��Ԫ����2014 ��ĩ�ֱ�������44.8%��534%��ҵ����ٷ�չ��ͬʱƽ̨���ո߷�������ƽ̨��¶����ֹ2016 ��7 �µף�����ƽ̨������1879 �ң�ռȫ��ҵƽ̨������45%������15 ����������������ƽ̨��1512 �ҡ����⣬ҵ��ģʽ����ƫ������P2B ģʽ��A2P ģʽ��չѸ�ͣ�P2P ƽ̨ƫ������Ϣ�н��Լ�����С�Ķ�λ���컯Ϊ�����н顣

����8��24�����磬����ᡢ��ҵ����Ϣ�����������������һ�������Ϣ�칫���IJ�ί���Ϸ�������������Ϣ�н����ҵ���������а취�������¼�ơ��취������������ʮ���������ڵġ��취������2015��12�µġ���������塷�Ļ���֮����ȷ����ϸ�����ϸ�

�������취�����ʵʩ�����ٽ���P2P��ҵ��������Ӱ�죺

����һ

������ҵ��ϴ�ƣ��������Ρ�����

�������취��ʵ�к�P2P ��ҵ���ٴ�ϴ�ƺʹ��ؽ������У�13 �����ߺ��ʽ��ܶ�P2P ��ҵ��Ӱ�����13 ����ܺ���ʹ��P2P ƽ̨�ع���Ϣ�н飻�ʽ��ܳ�Ϊ��ҵϴ�������ɱ��ﵡ�13 ����ܺ�����P2P ծȨת�á���Ͼ�Ӫ�ȶ�ҵ��ģʽ���衣����2016��8��15�գ�������ǩ��ֱ�Ӵ��Э���ƽ̨��130�ң���������ֱ�Ӵ��ϵͳ��ƽ̨��39�ҡ���������ǩ�����ϴ�ܵ�ƽ̨��46�ң������������ϴ��ϵͳ��ƽ̨��24�ҡ�������2016��6�µף�����������Ӫ��P2Pƽ̨��2349�ң��Դ����㣬��������ʽ��ܡ����ϼ��Ҫ���ƽ̨����3%��97%��ƽ̨����ת�ͻ���֡�

�������⣬����¹�dz���ȷ�ؽ�P2P��λ�������н�����ϵ�IJ��䣬˵�����䡱��ί����ôʣ�ʵ�ʾ��Ƕ�λΪʰ�����ۡ�ʢ������Ѳи����˵Ľ�ɫ���ڼ���¹��£�ΪP2P���µĿռ������������취�����������������С��Ϊ����Ҳ���Ǹ��˽�������ֻ�ܽ�100��Ԫ����ҵֻ������500��Ԫ��500��Ԫ���µ���ҵ��100��Ԫ���µĸ��˽������в�Ը�����û�������ǵ�Ⱥ�塣δ��P2P������ҵ������Ҳ��ʣ���˸���С������ֳ��������ѽ��ڼ��飬���⼸����ʵ�ڹ�ȥ����Ŀ��������У����ѳ�Ϊ�˺�ò����ٺ�ĺ캣�����취����̨��P2P��ҵ�߸����н�����ϵ��ʵ�֡��ڼ����ˡ������뿴���������ˡ�

������

�������ٶȳ����ģ���߽�ʤ��

�������취���������������С��Ϊ������ع�ģ�����������P2P��ҵĿǰ�����������ģ�������û��������������������߸��Ե�Ӱ�졣

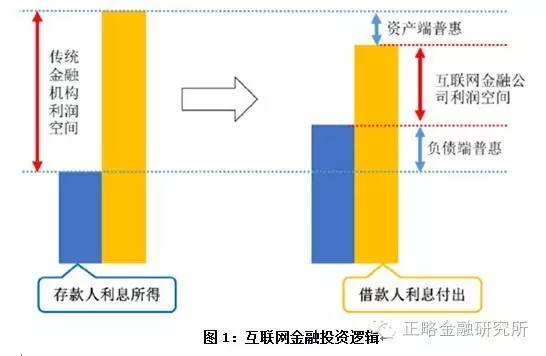

������ǰ�����ڻ��������ڵ���ҵ�������������ͬ����ʵ�Ⲣ�����Ͻ��ڵ����������ǽ���ģԽ��Խ���ں��ڱ��֣������ڽ���ģԽ�����Խ�ߡ���Ϊ���ڵ������ǵ��ڵģ����ջ������ͺ�ġ��Ŵ������ף����մ����ѡ�������������ҵ��ֹ��Ŀǰ�ߵĶ����������ģ�������û���·�ߣ�����������ʵ����Ч�ķ��ն��ۡ�

�����������������������������ҵ��չ��Ҫ�ԣ��ǣ���ͨ�����Ч���ֲ���ѹ��������ռ䣬�ø����Ͷ���˻�ø��ߵĴ����Ϣ���ø���Ľ���˻�ø�����Ϣ�Ĵ�����������ڹ�˾Ҫ�볤�ڷ�չ��ȥ�������û��������Ƚ��������ֲ�����С������������ծ���ջ�+�ʲ����ջݣ���������ԣ����Ч�ʵ�;�����������ͻ�ͳɱ������õ�Ͷ���ż��������ͷ�سɱ���ת��Ϣ�������Ϣ�������ӹ�ģЧӦ����Ʒ�����������Ϳͻ�����ɱ����û�����Ҫ�ã���

����

������

����P2P������Ȩ��ʣ��Ϊ��

���������������P2P��չ���̣��͵�������зdz����ơ�2000�����ҵ�ʱ��ȫ�����д�Ծ����һ�³�����2000������й�˾�������˺ฺܶ�����⣬Ȼ�����Ϲܣ�ʵ�������ƣ������ʣ��69�ҡ���69�����й�˾�������������Ȩ����������г���������Ǯ����ȻĿǰP2P�����û�������ƣ������취��ʵʩ��P2P��ҵ�����������������Ʋ�࣬���ھֱ�����ICP֤�����д�ܣ�������Ҫ���ô����ı��������ǽ����г���Ϊ�������¡�

�����������·��������12���¹�������ɹ������سɹ��ģ�����Ӧ���ǷǸ������ˡ��ټ��Ͼ�Ӫ�Ϲ棬���������������ҵ�����µģ��������Ȳ�����ʮ�ҡ��������ҹ��Ĺ�����������Ҫ�������ʵĽ���ҵ���п��ܸ���������ͣ�����ˣ���������֧�������С�֤ȯ��ѯ���ĸ����ڲ��DZ���ſ�����ʵ�ʶ���ͣ���������ˣ�

������Ŀǰ��P2P��ҵ��˵�����Ų���ֻ���ȥ��ʲô����Ҫ����Ϊ��ҵϴ�Ƶ��Ҵ��ߣ��ؽ�ӭ����ҵ��չ�����õ���һ�����졣

������֮�����취��ʵʩ��P2P��ҵ�ؽ�һ�ؼ�ë����ⲻ�٣������Ǻ����������������Ϊ�������������IJݸ���ҵ������ͬʱ��P2P�⼸��ķ�չ��ҲӦ�������Ǹ��侲�ؿ����������������������������μ�������һ��������������ͨ�����TFP��һ���̶ȸı������ʱ�����������������䲻Ӧ�ñ����ȿ�����ڵ�ǰ���������ڷ�ڣ���ý��ȴ��������Ļ���Ȩ����������ҵ�������ƿص�ʱ������α����ٳ��ִ���ΰ�������ߴ��ϵġ�������+������������˼ά������ţ�Ū������P2P��������ĭ��ȷʵ��һ��ؽ����������⡣����˵������������Σ��⼸��P2P�Ĵ�ҵ���ǣ�����Щ������ɹ�ƭ�ľ����ϲ��ߣ�ֵ��������������Ϊ���ǵ�Ŭ��������һֱ��յ�����ʵʵ���й�������ϵ���г�������ǰ�ֽ�������ôһ��㡣

�������Խ����о���ԭ�����£�ת����ע��������

�������Խ����о����������ѡ������������ɫ�������Խ����о�������ע

�����������ѡ�������ϽǷ�����ҳ����������������Ȧ

)

)