|

文/肖望

“资产荒”遇到“融资难”。

一方面,是银行等金融机构手握大量资金,找不到合适的风险低、收益适当的产品。另一方面,是普通消费者难以获得银行等机构有效信贷支持。看似矛盾的现象,却真实存在。

“并不是市场上没有钱能提供给消费者,而是缺少合适的产品提供给消费者。”飞贷金融科技首席战略官孟庆丰表示。“实质是互联网风控科技手段在现有金融体系下还未能充分实践。”

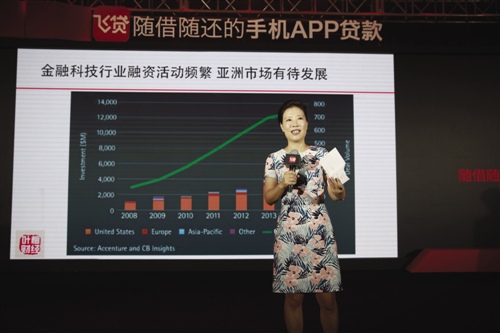

如何消除金融机构与消费者之间的信息不对称,让资金和需求能够畅通流动?金融科技给出了答案。

8月22日,飞贷在北京国家会议中心发布飞贷3.0版本。只需3分钟,无需抵押,无需见面,最高借款达30万元,一部手机即可完成所有操作。

“金融行业最困难的问题就是风险定价。飞贷正在用科技手段在解决信用定价和风险定价问题上做着探索。”知名财经评论家叶檀表示。

风险识别困局

中国借贷市场潜力巨大。

据统计,中国贷款市场规模已经超过6000亿元,增速在10%左右。庞大的市场面前,仍有大量普通消费者和中小企业贷款需求难以得到满足。

央行近日公布的7月份金融统计数据显示,当月人民币贷款增加4636亿元,以个人住房贷款为主的住户部门贷款增加4575亿元,占当月新增总量98.68%。

“资金有很多地方需要匹配,有人装修需要钱,有人过桥贷款需要钱,但又很难得到钱。但银行也有自己的苦处,现在大家大量通过银行购买理财产品,但银行找不到好的资产去匹配,导致收益率不断下行。”叶檀介绍。

“借贷是双向选择的过程。但现在仍有两块问题没有得到解决,一是信用沟通的问题,一个是服务问题。”叶檀表示。

传统金融机构受限于服务成本太高,如果一单贷款仅有几千元是入不敷出;另一方面,国内征信体系建设不够完善,缺少比较好的信用筛选方法提高信贷效率。

在传统原始的“风控”模式下,难以识别借款人信用。即便在当下,在银行信贷体系中,也是更偏爱抵押贷款甚于信用贷款。借款人普遍要以房产、车产抵押,或者有实力的企业、个人为其提供担保。即便如此,一笔贷款经过层层审核,审批下来一般都要在两周甚至更长时间。

互联网科技为提升借贷效率提供了路径,包括银行、互联网公司等都尝试通过互联网解决风控问题,但在实践中有一系列的难题需要克服。

叶檀介绍,当前的主要难题是大数据很难得到,另一方面是技术能否跟上。例如央行征信系统数据、人脸识别与公安系统联网等,国内各部门的数据也都比较珍藏,较少共享,此外,平台的风控模型需要根据自身的大量交易数据建模,这些也是小型公司难以开展的。

叶檀还表示,“做信用中介是累活,需要动用的资源很多。”尽管信用基础数据在银行体系,但银行受体制限制,需要修改风控体系、报备等一系列决策,因此进展缓慢。

不过,以飞贷为代表的机构已经对这些困局发起了挑战。

3分钟贷款极致体验

当下,许多平台推出移动端的借贷产品。用户通过手机APP填写信息,提交部分资料,便可完成申请。此后便是等待是否审核通过获得贷款。看似也方便了许多。

在追求极致的飞贷人看来,这还不够。孟庆丰表示,许多移动端借贷产品只是把传统获客过程搬到了线上,但背后的风控则交给线下门店去审核,或者通过电话后台审核客户信息。这种不是完全意义上的线上借贷产品,只是多了一个获客渠道。

飞贷追求的是将所有的申请、借款、提款、风控、清算、和第三方数据交互全部线上化。

8月22日,飞贷3.0版本在北京正式发布,现场操作3分钟即可最高借款30万元。

让人惊讶的是,飞贷在2月23日才发布了“随时随地”、“随借随还”的2.0版本,6个月时间里,飞贷发生了怎样的变化?

客户输入更加简单,交互更加人性化,体验也更具安全感,这是飞贷3.0最直观的感受,但实际远非如此。

孟庆丰介绍,飞贷3.0删减操作点33项,优化48项,操作时间缩短了40%,由5分钟减至3分钟。“消失的2分钟是为了更极致的客户体验。”

孟庆丰分享了一个故事,一个朋友到公司做客时体验飞贷2.0,便捷的操作得到朋友的赞许,但还是有一些地方不太满意:申请时就要提供银行卡信息、刷脸环节系统提示不够、签名环节需要再次点击……“没想到我们自认为已经很简单、便捷的操作,在用户心里却是另一种看法。”

尽管只缩短两分钟的操作时间,但对风控和技术提出了极高的要求。

为此,飞贷进行了大量的市场调研。孟庆丰介绍,每个月飞贷都会举行两次小型的客户见面会,公司高管与客户面对面讨论,为用户答疑解惑。客服部门每天至少做200个电话回访客户使用中的问题。体验组人员还到开放业务的城市做实地调研,全面了解用户在使用环节的疑问。此外,公司还建立了飞贷用户吐槽群,客户在使用过程中的不满和建议随时都会丢在群里,管理员进行回复并将信息搜集反馈。

这些素材汇总整理后提交给产品设计部门逐一分析,进行改善。

“产品上线时,全公司都在庆祝,产品设计团队的主创人员却在倒头休息,一睡二十多个小时。”孟庆丰表示。这样的付出,换来了飞贷3.0版本的更好体验。

缩短的两分钟不是吹毛求疵。飞贷金融科技董事长唐侠表示,“用户体验是飞贷的根本,飞贷人必须把所有的时间精力投入到给用户极致体验上去。同时,作为手机APP贷款这一新品类的引领者,飞贷也有责任不断提高行业标准。”

除此之外,飞贷的使用不限制场景,用户随时随地可以申请贷款。相较标准化贷款产品,飞贷提供的产品均可实现定制。即金额、提现方式、还款日期等均可根据需要自主设定。

科技驱动变革

金融科技(Fintech)大火。但到底什么样的公司才能称为金融科技公司?

飞贷金融科技首席战略官孟庆丰认为,能够利用最新技术通过科技创新手段支持传统金融机构,提升金融服务效率,同时降低金融服务成本,这样的企业才能称为金融科技企业。金融科技企业风控是核心,技术是支撑,但仅具备上述两点还不完全,必须同时具备互联网化大数据的搜集、处理、挖掘和应用能力。

为了能满足消费者随时随地的借贷需求,快速响应,飞贷充分利用互联网移动技术和机器学习等科技手段,让3分钟快速响应消费者需求成为现实。

孟庆丰介绍,飞贷APP后台接入了大量的权威机构和第三方权威数据源,其中包括央行征信系统,和央行征信系统数据的实时交互,都是以毫秒级的处理速度运行。

“央行的征信系统数据是国内最权威的数据,也是支撑其他大数据应用的基础。”叶檀表示,尽管当下有评论认为央行征信数据不够全面,但它拥有最庞大的基础数据库,只要在银行有过信贷都会留下记录,能够接入央行征信系统很不容易。

要给用户做出精确地风险画像,在央行数据的基础上,还需要配合其他大量数据共同作用。尽管互联网数据来源丰富,但并非所有的数据都能为我所用。

孟庆丰强调,所有的数据源都必须合法合规,数据提供机构也必须合法,只有这样的数据,才能够被有效运用。

为了获得权威、丰富的数据,飞贷走访了近百家数据供应商,由于要求非常高,最终入选成为飞贷数据合作商的仅有几家,但它们的共同点就是权威性,而且数据量足够大。比如司法失信信息、犯罪记录等在飞贷拦截欺诈中就起到了很大作用。

孟庆丰还强调,数据源仅有数据还不够,飞贷还对API接口调用的响应时间、请求响应力、CPU占用率等提出要求。这构成了飞贷能够快速响应、提供7x24小时服务的技术基础。

此外,飞贷自身也积累了大量客户行为表现数据。通过对大数据的深度挖掘,飞贷建立了自己的客户分群系统,针对不同客户分群给出不同的风险特征画像,再通过机器智能学习技术,将其储存在系统内。而且风控模型还会基于新的标签对客户的风险能力进行重新评估和判断。

数据显示,5个月时间,飞贷业务量同比增长30倍,用户数超300万,授信总额超100亿。而在飞贷3.0上线后,或将启动更大的爆发速度。

“飞贷不仅是一家金融科技企业,如果发展顺利,有望成为中国最大的信用中介企业,为提高金融资源配置效率做出贡献。”叶檀表示。

创新永不止步。据悉,飞贷将在今年年底前发布4.0版本,挑战更极致的用户体验。

作者:肖望

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜