订阅“金融札记”,拨开金融迷雾!

凤凰房产(ID:houseifeng)综合政商阅读(ID:zsyd88)、南岛视界(ID:nandaoshijie_zose)、房天下(fang.com)

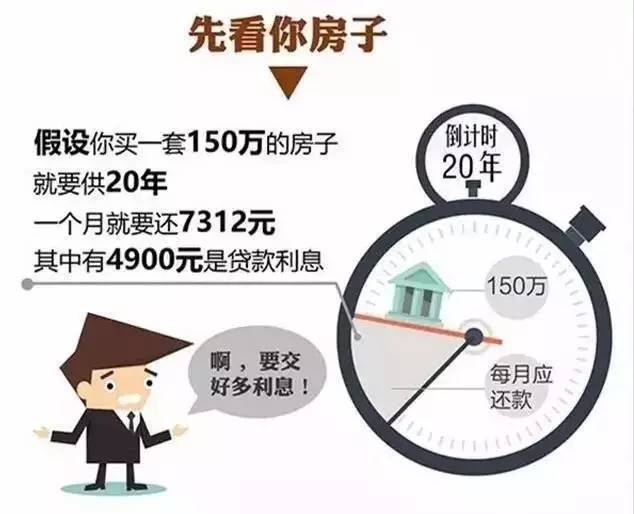

一个让广大房奴内心“燃”起来的消息确认了。据华夏时报从财税系统获得的最新消息显示,个税改革方案已提交至国务院,《个人所得税法》修订草案也将上交全国人大审议。据悉,本次个税改革中最大的亮点是“抵扣”,坐实了早前财政部财政科学研究所原所长贾康推行“房贷利息抵扣个税”的说法。对于广大房奴们来说,这一消息简直喜大普奔万民称赞热泪盈眶有木有?

全国政协委员、财政部财政科学研究所原所长贾康日前表示,个人所得税可抵扣房贷已明确,可以确定该方案会在全国推广。

贾康对表示:“ 个人所得税可抵扣房贷已明确,会支付月供的利息支出,至于进展,要看个税改革的时间, 中央要求的时间是1年左右,但今年可能赶不上了。可以确定的是,这种方案会在全国推广。”

这个调整准确的说法应该是,住房按揭贷款利息纳入个税抵扣,比如工资薪金的应纳税所得额可以减去房贷的利息部分再计算个税,这样可以少交部分个税,减轻了个人负担。

当然个税税项有很多项,比如工资、劳务报酬、分红、股息等等可能产生个税,而房贷情况也比较复杂,比如房屋性质、还款方式、多套房贷等等。具体方案细则需要出台时才能明确。

一、个税抵扣房贷,该怎么理解?

抵完能省多少钱?

二、房贷利息抵扣个税后月供至少减两成

个人所得税计算

工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数

个税起征点是3500,使用超额累进税率的计算方法如下:

缴税=全月应纳税所得额*税率-速算扣除数

实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500

【举例】

扣除标准:个税按3500元/月起征标准算

如果某人的工资收入为5000元,他应纳个人所得税为:(5000―3500)×3%―0=45(元)。

房贷利息抵扣个税算账:

房贷利息抵个税最为利好的当然是购房群体。在没有其它限制条件的前提下我们做一个计算:

比如:A先生是白领一族,假设他购买的是200万元的住宅,通过商业贷款按揭七成供30年,如果他选择的是等额本息的还款方法,月均还款额约7430元,其中约3541元是利息支出。按照他的税前月收入为2万元计算,在扣除四金、税基等应纳税2404元。如果按揭贷款利息支出可以在税前抵扣,在其他条件不变的情况下,A先生每月将少缴税约885元,相当于利息支出的24.99%。

B先生是企业高管,假设他在上海购买的是1300万元的住宅,通过商业贷款按揭五成供30年,同样是等额本息的还款方法,月均还款额约34497元,其中约16442元是利息支出。按照他的税前月收入为15万元计算,在扣除四金、税基等应纳税51132元,但如果把按揭贷款的利息支出在税前抵扣,B先生每月将少缴税约7399元,相当于利息支出的45%。

税率表一:工资、薪金所得适用个人所得税累进税率表

税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用

三、楼市又一“王炸”?

房贷利息抵个税若能实施,最直接的效果就是降低了个税负担,从而达到变相降低月供负担的效果。对于购房者来说,等于获得了一个更低利息的按揭贷款方式。对于楼市来说,肯定有一定刺激作用。特别是在“稳增长”的主题下,政府利好政策叠加,加快去库存化。对提振内需也会起到正向作用。

任志强在去年曾表示,目前房地产投资增速下降、库存增速上升,对于宏观经济来说是相对危险的。而最有效的去化政策是有限额地进行个人所得税的减免,在政策条件允许的情况下,用住房个贷利息冲抵个人所得税。

实际上,这个政策早有先例:

1998年,上海为了应对东南亚金融危机对楼市的影响,曾出台过为期5年的个人购房退税政策。政策规定,凡1998年6月1日至2003年5月31日期间,在上海购买或差价换购商品住房并在上海缴纳个人所得税的中外籍个人,且是商品房产权证的法定拥有人,可在这一时期内享受购房后起算的个人所得税抵扣。这项政策也确实起到了积极作用:1997年上海的住宅销售面积是617万平方米,1998年就达到1057万平方米。

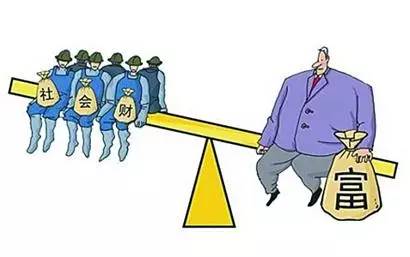

四、房贷利息抵扣个税是“劫贫济富”吗?

已经买房的和未来将要买房的人群60-90后都是受益群体啊!

But, 这对于购买高档住宅且工资水平较高的人群减负效果更加明显啊!

问题来了,有人会问,有钱人买了房还能抵扣,没买房的穷人反而不能抵扣,富人还可通过买房避税,这不是加大贫富分化吗?

有人算了一笔账,假如购买总价250万元的普通住宅,八成房款用商业贷款,贷20年,抵扣总利息近33万元;若购买1000万元的豪宅,六成房款用商业贷款,贷20年,抵扣额高达222万元左右。后者抵扣金额接近前者的总房价。如果抵扣政策不加以细化限制,即便只购买一套房产,高收入阶层得到的实惠显然比中低收入家庭要多得多。

当然,实际上这些情况肯定是不可能不被考虑进去的,精算化的细则非常关键。目前市场也猜测,最有先放开的可能是首套房,个人只有一套住房的房贷利息将用来抵扣个税。

五、个税新体系,还有更多可抵扣项……

有人又要说了,可是我根本就买不起房啊。

实际上之前财政部部长楼继伟多次谈到“房贷利息抵扣个税”一事,但是其语境都是在整个个税新体系的改革当中。所以这不是一件事,这是一连串的事。

“房贷利息抵扣个税”只是个税新体系改革其中的一项而已。当个税改革政策出台后,我们很有可能看到的是一大波可抵扣项。

楼继伟曾经表示,一个人的工资5000块钱可以过日子过得不错,如果还要养孩子,甚至还要有一个需要赡养的老人,就非常拮据。要把个人所得收入,做一个分类扣除,比如说个人职业发展、再教育的扣除,比如说基本生活的这一套住宅的按揭贷款利息要扣除,比如说抚养一个孩子的费用扣除。

比如,曾有媒体报道,相对于没有孩子的家庭,抚养一个或两个子女的家庭,应该享受一定数额的个税免征额,在父亲或母亲的应纳税所得中加以扣除。这种扣除直至孩子达到一定的年龄(比如12岁或16岁)停止。

比如,国泰君安研报曾分析,如果实行教育费用抵税,按家庭计2014年户均教育消费支出为4186元,粗略以纳税家庭消费支出以1.2万元/户测算,则测算纳税人口人均月收入水平中位线约1.32万元/人、位于25%适用税率区间,则将带来1000(月均消费支出)*25%(适用税率)*12(月数)=3000元/年税收抵扣。实际上,由于大部分纳税用户试用税率位于10%~15%,由此测算静态税收抵扣将位于1200~1800元区间。

所以,个税新体系的总体目标是给中等收入人群(我国目前交纳个税的人群不到3000万)“减负”而不是“劫贫济富”。可以看到,未来可能会有越来越多的“个税抵扣”。

要注意到,楼继伟在23日的G20会议上说的话,要义无反顾地推进所得税制和房地产税制改革,可能真的快来了!

关于版权:金融札记分享金融相关的要闻、干货。部分文章未能与原作者或来源媒体联系。若涉及版权问题,请后台联系我们删除或附上报酬。

)

)