�������ߣ���ͨ��۽�����

������Դ���������ծȯ�о���ID��jiangchao8848��

����

�������գ�һ�ز���һ�ֵ��صĴ��ԣ������Ϻ��·��������վ��磬�������ֶ���ʼ������ţ����Ǹ���ô��������磡

������ȥ���꣬ȫ��һ���߳�������һƬ��������һ�߳��з��۳������ǡ�����ͳ�ƾֵĹٷ����ݣ���14��ĩ��ȣ����ڶ��ַ����ۼ��Ƿ�Ϊ66%���������ַ����Ƿ�Ϊ48%���Ϻ����ַ����Ƿ�Ϊ39%��

������ȥ10�꣬�ڷ��ز��г����γ��˾�����Զ�ǵ�������������ֱ���д�ɡ���������Զ�ǡ�������Щ����Ԥ���й�����Ҫ�µ��Ĵ�ʦ����Ҵ����˲���ĥ����˺�������Ұ��������μ��������

����Ϊ��һ�߳��з���һֱ���ǣ�������ƶ������ڣ���������û����ĭ���治���ڹյ��أ�

�������ڿ������þ������ۡ�

��������ѷ��ز�������һ������ʲ�����ô��ÿ������Ļر�������𣬶��������������͵����룬��͵������������ڵ��ص���ҵ����������Ϸ������ɵ��صľ��÷�չ״�������ģ���������Ӧ�ú;�����ء�

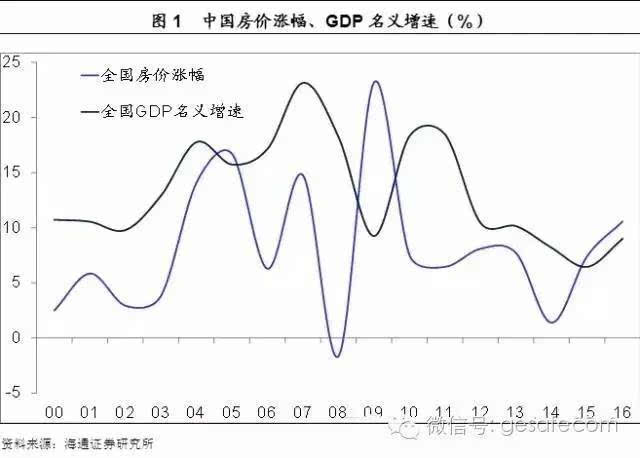

��������ͳ��������ȥ50���·����۾�������Ƿ�Ϊ6%������ȥ50������������GDP�������ҲǡΪ6%���ң����ߴ����൱��

�������۳����γ���ĭ��

���������������۵�����Ƿ�������Ҳ��GDP�����������Ƹ߶�һ�¡��ݹ�������ȥ50��ķ����Ƿ��������Ƿ�Զ����GDP�������ٵ����ֻ���ֹ�4�Σ��ֱ���73-74�ꡢ87-88�ꡢ04-05���13-14�꣬����73-74���13-14�����η��۵ij���Դ��ǰ���귿�۳����˱��������������η��۳���֮��ķ��۾������˱�����һ����87-88��ķ��۳��ǣ�������89-90�������˴���Σ������֮��һ��04-05��ķ��۳�����08-09�������˴δ�Σ������ϯ��ȫ��

����

�����й������뾭���ء�

���������й��������Ƿ���GDP�������ٵ����Ʋ���һ�¡���������������Ҫ�ĺ��壬һ��˵�����þ������۵Ĺ������й��������á���ҹ����й��ķ��ز����ǻ��ھ��õĺû�������ĸߵ͡�

����

����ȫ�������ز���ĭ�̶����ޡ�

��������ͳ��05-16�꣬ȫ���·��۸������Ƿ�Ϊ8.3%��ͬ��GDP��������Ϊ13.4%��ȫ����������Զ��ͬ�ڷ����Ƿ���˵����ȫ�������ز���ĭ�̶����ޡ�

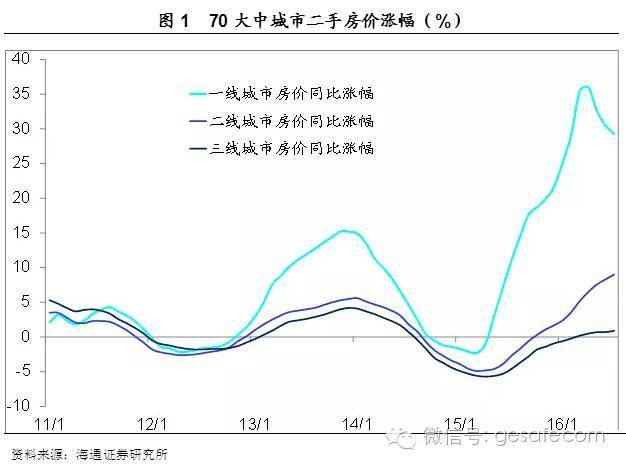

������ͳ�ƾֹ�����70���г��з����Ƿ���������ȥ5��ķ���������Ҫ�����ھ������һ�߳��к��Ͼ������ݡ��人���������߳��У�������ɶ�����ɳ�����졢�����ȴ�������ߺ����߳��з��ۼ���û�ǣ���Ҳ��ζ��ȫ���Եĵز���ĭ����û��ô���ء�

����

�������Ҿ����й����ۡ�

��������й��������ƺ;����أ���ô����ʲô�й��أ�

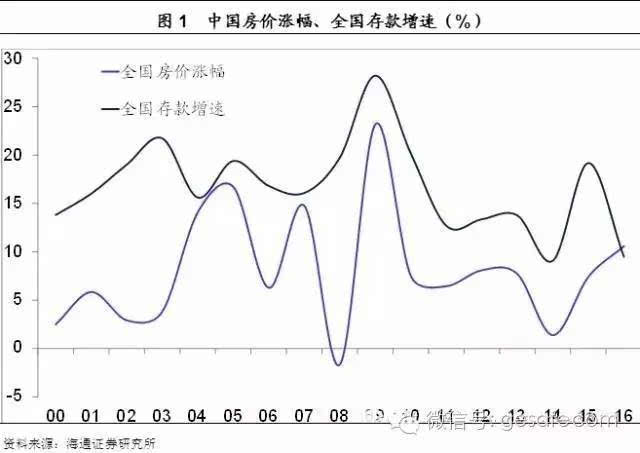

�������Ƿ��֣��������й��������Ƹ߶���ص��ǻ���ָ�꣬�����ǹ������M2���٣�����ȫ���ܴ�����٣������ƶ���ȫ���������Ƹ߶�һ�¡�

��������ζ���й��ķ�����Ҫ�����������������Ǿ����������ڹ�ȥ15�굱�о�������������2007�꣬�����ȫ��GDP�������ٸߴ�23%������ȫ�������Ƿ�ֻ��15%�����ڽ���Σ���Ժ��09�꣬GDP�������ٽ�Ϊ9%�����ǵ����ȫ�������Ƿ��ߴ�23%��������ʷ����Ƿ���Դ�ڵ���10���ڵ��Ŵ�Ͷ�ţ�����M2�ʹ�����پ��ߴ�28%��

����

����15���ܷ��ɣ���������

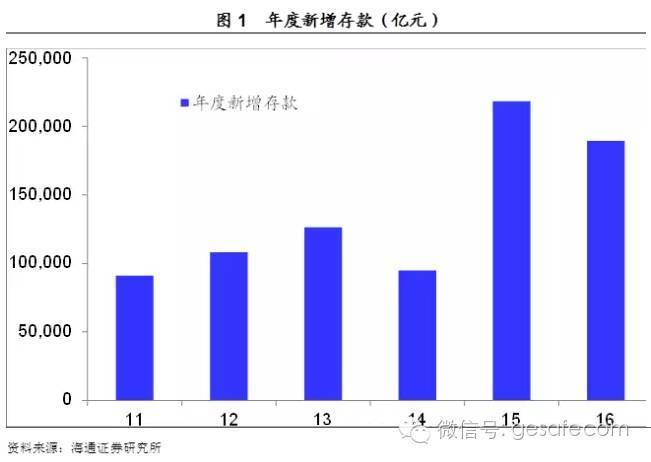

��������15�꿪ʼ��ȫ���������ǣ�һ����Ҫ��������15��Ĵ�����ٳ����������������������ӽ�22���ڣ�Զ����14�������Ĵ���10���ڣ�15��Ĵ��ʵ�����ٸߴ�19%��Ϊ����Σ���Ժ�ĵڶ����Ƿ���

�������˻����ң�15��ٷ��Ĵ�����ٲ���12.4%�𣬺���û����˵��19%��ô���Ű�����û�и���أ�

����û�����ڿ���ƽ�ȵĹٷ�������ٱ�����ʵ�����˾�ı仯��15���������22������ʵʵ���ڵ����ݣ�Ϊʲô����ô���أ�

����

����10����ͬҵ������һ���

����ԭ����������15��������չ�˴��ھ�����ԭ����ͬҵ������뵽һ���ֱ�ӵ���15��1�·ݵ��ܴ���������˽ӽ�9���ڣ�ȫ���14�������10�����ڣ�ֱ�ӵ�����ʵ�ʴ�����ٵ������

������ͬҵ������˼���ǽ��ڻ���֮��Ĵ���Ҫ�Ƿ����н��ڻ��������еĴ��������չ�˾������˾��֤ȯ��˾�����й�˾�����еĴ�����������ı��ա������������ʵ�����ǰ�Ǯ�����˱��չ�˾������˾�����ǻ��һ����Ǯ�浽���У����ⲿ���ʽ�Ĺ�ģ��ʱ����10�������ҡ�

����15���Ŵ����ٻ�����

������15����ǰ�����е��Ŵ�Ͷ���ܵ�75%����ȵ����ƣ���14���ʱ���ܴ�����ܴ�����Ľ��ڻ�����������Ϊ71.7%���ƽ�75%�ĺ��ߣ�����ͬҵ��������Ժ�15��1�µĴ���������½�����68.4%����ζ�������Ŵ����������ߣ���15��6���Ժ����н�һ��ȡ���˴����Լ����

������ˣ�15���Ŵ����ٵķ�����ʵ��������Ҫԭ��

����һ�����ǽ��ڼ�ܵķ��ɡ�������15�꿪ʼ��ͬҵ������ȼ�ܳ���������ɣ��ͷ��˽�10���ڵ������ԣ��ƶ���15���Ŵ����ٵķ�����

����

������һ���Ǵ�Ҷ�֪���ij�����Ϣ����14��11�¿�ʼ����������6�ν�Ϣ��1���ڴ������ʴ�6%����4.35%����ʷ�µͣ������½��������Ŵ����������Ŵ��Ļ�����15���ƶ���ȫ�����۵Ļ�����

����

�������������

�������й�����������������ȥ������ķ��۽������ǣ�����15�꿪ʼ��������ķ����Ƿ���һ��Զ����ͬ��ȫ�������Ƿ�����������Զ�dz����������ݵ���

����

������������Ƿ�Զ�������������Ѿ���ĭ����

�������ȣ����DZȽ��˾�������Եķ����Ƿ��뾭�����٣������������ء����Ҵ�05�굽16�꣬������ķ����Ƿ��������˾�������������˵��һ�߳��еķ����Ѿ���ĭ����

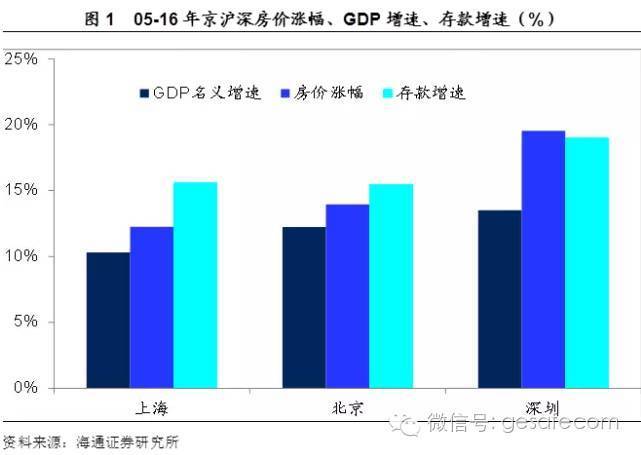

�������б�������ƽ���Ƿ�Ϊ13.9%����ͬ��GDP��������Ϊ12.2%���Ϻ�����ƽ���Ƿ�Ϊ12.3%����ͬ��GDP��������Ϊ10.3%�����ڷ���ƽ���Ƿ�Ϊ19.5%����ͬ��GDP��������Ϊ13.5%��

����

��������������ǻ�������

������������۵�����ҲΨ�л��ҿ��Խ��͡�

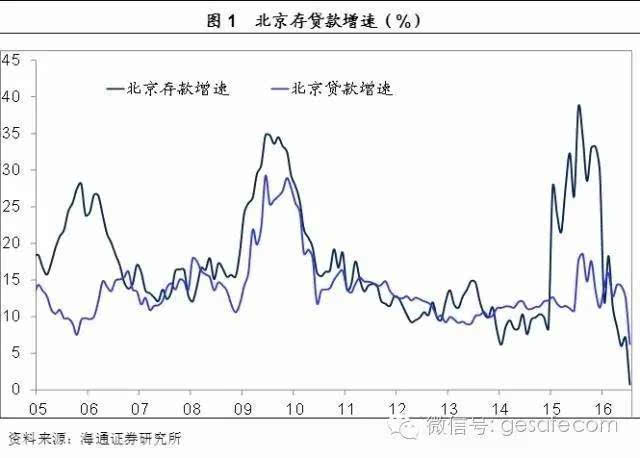

������05�굽16�꣬�Ϻ��Ĵ���ܶ��2�������ӵ�10.5���ڣ�������5�����������15.6%����ȫ���Խ���ͬ�����12.3%�ķ������ǡ�

������05�굽16�꣬�����Ĵ���ܶ��2.7�������ӵ�13���ڣ�Ҳ�����˽�5�����������15.5%��Ҳ���Խ���ͬ�����13.9%�ķ������ǡ�

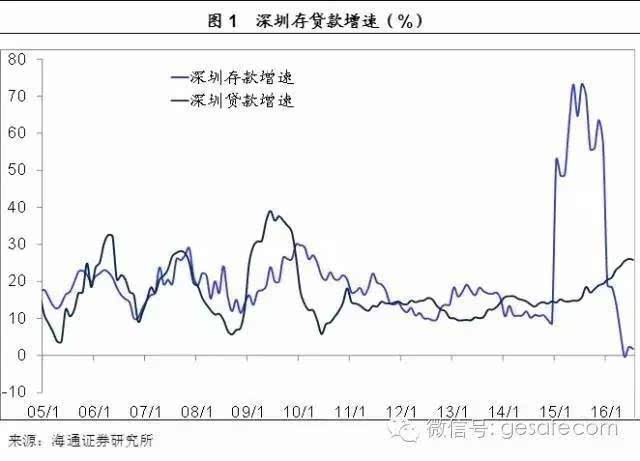

������05�굽16�꣬���ڵĴ���ܶ��8600�����ӵ�5.8���ڣ������˽�7�����������19%����ȫ���Խ���ͬ�����19.5%�ķ������ǡ���˵�����ڷ��۵����Dz���żȻ������Ϊ���ȥ10��Ļ���������죬�������Ǿ��dz�ͷ��β�Ļ�������

��������������ǵ�������������ķ����Ƿ�����ش�����ٵı仯��������Ҳ�Ǹ߶�һ�¡�

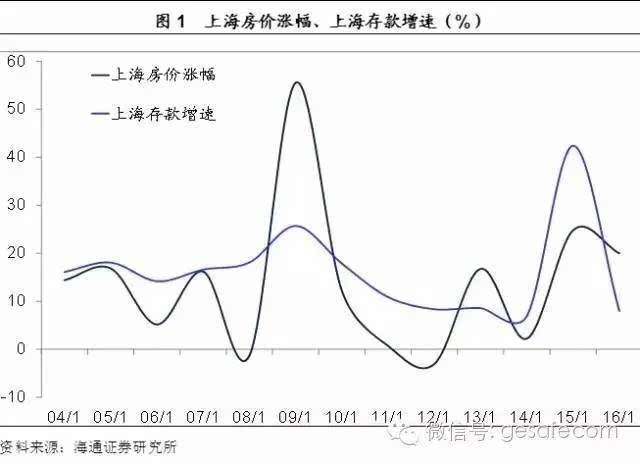

���������Ϻ���������

����

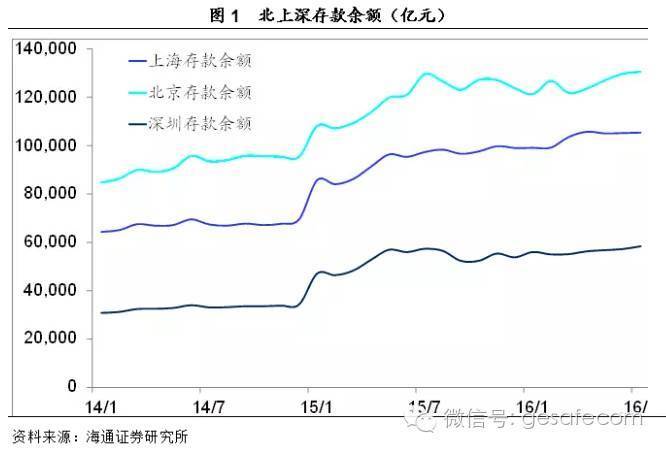

�����ٱ���������������

����

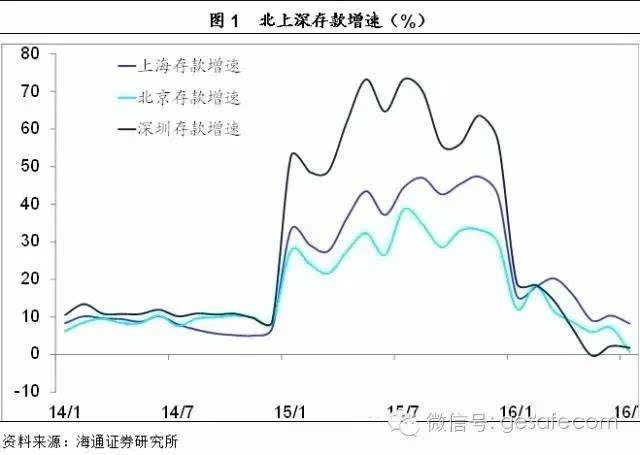

�����������������

����

����15����ɼ�ܣ����������ش�������

��������ע������־�������Ƿ����ˣ�һ����Ҫ��ԭ������15��Ĵ�����ٳ����������������Ҫ�鹦�ڵ�����ڼ�ܵķ��ɡ�

����ǰ�������ᵽ��14���ʱ������������ͬҵ�������һ���ֱ�ӵ���15��1��ȫ���ܴ��������8.5���ڡ�����������ȫ������Ľ������ģ�����ȫ���������еĹ�ļ����˾�����ھ���������д��ͱ��չ�˾���ܲ�Ҳ�������ھ������Ҳʹ�þ�������Ȼ��Ϊͬҵ������Ҫ���еأ�ȫ��һ���ͬҵ�������ھ��������أ������ڶ�ͬҵ���ļ�ܷ����Ժ�15��1�����صĴ��������˴�������

����

������������������14��12��ʱ�Ĵ���ܶ�Ϊ9.5���ڣ���15��1��Ϊ10.8���ڣ���������1.3���ڣ��»�������Ϊ13.4%��15��ȫ�걱���������Ϊ30%��

�����������Ϻ���14��12��ʱ�Ĵ���ܶ�Ϊ6.95���ڣ���15��1��Ϊ8.57���ڣ���������1.61���ڣ��»��������ﵽ23%��15��ȫ���Ϻ��������Ϊ42%��

��������������ڣ�14��12��ʱ�Ĵ���ܶ�Ϊ3.4���ڣ���15��1��Ϊ4.7���ڣ���������1.3���ڣ��»��������ﵽ37%��15��ȫ�����ڴ������Ϊ57%�����DZ����Ҳ����Ԥʾ��֮�����ڵķ����Ƿ���

����16��������������轵��

�������ǣ�15��ļ�ܷ��ɴ�����������������һ���Եģ����ǹ۲쵽��16�꿪ʼ�����������صĴ�����پͳ����˴����ˮ������16��7�£����Ϻ��Ĵ�����ٻ���ǿ������8%�ĸ�λ�������������ڵĴ�����ٶ�������0��������˵���������������������ӵ�DZ���Ѿ��ӽ��ݽߡ�

����

�������������ˮ����������Ѿá�

�������ڴ��ʧ��֮�����Ĵ��������Ѿ������������½�����15��8����ߵ�18.6%����16��7�µ�6.3%��

����

�����Ϻ��Ĵ���������16��3�´ﵽ24.5%�ķ�ֵ��Ŀǰ�Ѿ��½�����18.6%�����к͵ز�����صľ�����������Ѿ��������ߵ�43%����25%��

����

����Ŀǰ������������ֻ�����ڵĴ���������Ȼ������25.8%�ĸߵ㣬���ڴ�����ٽ���0�Ժ����Ŵ������ٵĸ���Ҳ���᳤�á�

����

������Ȼ�ǻ�������û�в��Ƶ���ĭ��

�����ܽ���ԣ���������Զ���ı�����ʵ�dz�ͷ��β�Ļ�������������15�������ķ������Ǻ�15�����ͬҵ����ܵķ��ɸ߶���أ���ʱ���ߵı������������е�һ���Դ��ٽ������Ŵ�Ͷ���������ý���֧��ʵ�徭�÷�չ�����ǽ����������������������ĵ������Ա�ըʽ����������ֱ���ƶ���֮���������ط��۵ı��ǡ�

������������̣���15����е�ţ��Ҳ�о��˵�����֮��������Ҳ�Ǹ����ӱܼ�ܣ��ʽ�ͨ��������������������У������γ��˷�������ţ�С�������08��δ�Σ�����γɣ�Ҳ���ڷ����˶Դμ������ļ�ܣ���������˵ز���ĭ��

������ˣ�����Ŀǰ�Ϻ��Ŷ��������ǣ������Ȱһ�䣬����û��ֻ�Dz������ʲ���û�в��Ƶ���ĭ��

�����������й����ö��ԣ����ҵ������ڷ���ֻ�ǽṹ�����ǣ����������Ƿ�δ���������������٣���˻��Ʋ���ȫ���Եĵز���ĭ����ֻ�ǽṹ�Եĵز���ĭ��Ҳ ����ϣ���������Եļ���ܼ�ʱ��λ��ǧ��Ҫ�γ�ȫ��ĵز���ĭ��

���������Ķ�

���������������Ķ�����������ô���̵ģ�

�������ߣ�������

������Դ������·���У�ID��meetrsc��

����ͬ���˿��ܼ���ͬ�����ڰ��˻ᾭ�������۱��ǣ�ͬ���㼯���ź����Դ��ͬ���������˿�ӿ��Ķ��������ձ�1990����ľ���Σ���У�δ�������ڷ��۵Ĵ���̡�

�����˱�ǰ�Ķ���

���������ֹ�GDP˫λ���������ձ����ã��ھ����ˡ���������������С���е��Ʋ���֤ȯ���ŵı�¶�����������˥�˵ģ�����������Ϊ�������������������Ķ������ۣ������������̵ģ�

������������60�����ʼ���ձ�������ÿ��10%�ĸ��پ����������ڶ̶�20����һ��ũҵ����С��ת�ͳ�Ϊ���������ĸ������������ڹ���

����1964�궫�����˻ᣬ1966����������ᣬ�ձ���ȫ����չʾ�˴�ս����Ӱ�и��˵Ĺ�������

����Ϊ��ӭ�Ӷ������˻ᣬ�ձ�����һϵ�н�ͨ������ʩ���˽��˳��С���Щ���ģ�Ľ���������ձ����ز���ҵ��ǿ����չ����ʱ����������Ϊ��ȫ�����л����Ĺ��ʴᡣ1969�꣬δ��ѧ�Һն���·�����ڡ��������ֵij���ǿ����һ����Ԥ�⣬�ձ�����2000���Ϊ�����һ���ô����

����Ȼ������δ�ȵ���֤Ԥ�Ե���һ�죬�ձ��ʹӷ��ٵ����õ���Σ������Ԩ�С� 1990�꣬�ձ����С�¥����ĭ��������ձ����ôӴ�һ�겻���롰ʧȥ�Ķ�ʮ�ꡱ��

�������죬�������ձ���ͨ���ڣ��������ø߹٣���ϣ�������ٴξٰ�2020���˻�������������ձ����á��ձ������ƻ���������Ϊ�����������������д��ģ���ٿ�����������ʩͶ�ʡ����߷ſ���˰���ƶȸĸ�ȵȼƻ����Ѿ���ʼʵ�С�

��������ʱ�Ҳ�Ѿ�����������һ����Ȩ�Ƹ���������ӿ���ձ����ز��г����������ո�������һϵ�б�����ݣ������ݽ��ӽ����������ĵٷ����¥�����¼����������¶������ϲ�����Meguro Gajoen����

����������20��ĵ���֮���ձ��ķ��ز��г��ƺ�������⡣��ʱ���ع��dz�������20����ĩ�ķ��ز���ĭΣ���������������ձ������ص����ޡ�

��������ƥ�˾���

����1964��Ķ������˻ᱻ��Ϊ����ʷ����ɹ��İ��˻�֮һ���ձ���Ϊ�������ϵ�һ���������˻�������Ҿ��ø��ٷ�չ�Ĺ��ҡ�

����

�����ڳﱸ�������˻��ڼ䣬�ձ��������ڽ������뱶������ø��������ƻ����Դ�Ϊ�������������ձ�ȫ�����ض�������ľ��������һ����ͨ������ʩ��

�������У����ձ�����Ϊ�Ժ����¸��߸�����·ϵͳ�������ڴ�ʱ��1964��10��1�ն�������ǰϦ�����ᶫ�����´���֮��Ķ������¸��߿�ʼͨ����Ӫ�����������һ��Ͷ����ҵӪ�˵ĸ�����·ϵͳ��

������������ʾ���ձ��Զ������˻����������ҵ����Ͷ��ߴ�1����Ԫ�����յ�ʱ�Ļ��ʼ��㣬ԼΪ30����Ԫ���ⴴ�쵱ʱ���˻���ʷ����ߵ�Ͷ�ʼ�¼��

�������У��ձ������Ա�����ʩ�Ͱ��˴�Ͷ��160����Ԫ����·��ͨ��ʩ����825����Ԫ����Ӫ����60����Ԫ������֮�������Ͷ�ʣ�������������¸��ߡ����ٹ�·�������ȳ��л�����ʩ���衣

��������Ͷ�ʵı�����ʾ���ձ������ǽ���Ϊ�˾ٰ���˻��Ͷ�ʡ����ģ��������˷��ز�����ҵ������ҵ������ҵ��ͨ�ŵ���ҵ��ǿ����չ���Ӷ������ձ����õ�ȫ���ڷɡ�1962�굽1964�꣬�ձ�������һ�Ρ�����ƥ�˾�����ʱ�⡣

�����ܰ��˻�Ӱ��������Ƿ��ز���ҵ�������ݽ���֮�⣬�����ܱߵ�סլ�Էɿ���ٶȷ�չ������1964�꣬�ձ����סլ����������1951��������71%����1963�� 1964��Ľ����а���ͬ��ֱ��ǰһ��������32.9%��27.8%��

������1961�굽1963�꣬�ձ����ز���ҵӭ�����������Ķ�ʢ�Ρ���ʱ���ڶ̶�����֮�ڣ��ձ����ɹ�Ԣ62����2191�����۸�Ҳ��֮ǰ�����˽ӽ�һ����1964���ձ���Ԣ�ۼ�ƽ��Ϊ950����Ԫ����ߴﵽ1880����Ԫ��

��������80������ձ����ý�����������Ŀ�Ķ�ʢʱ�ڡ��ձ�����IJ�Ʒ�鲼ȫ���ձ���ҵ��ȫ��Χ�ڴ���Ͷ�ʺ��չ���1985�꣬�ձ�ȡ��������Ϊ����������ծȨ���������˵����С����У�����������ĸ��ױ��ǵ�Ӱ��˾��ŦԼ�ı�־�Խ���������˷��մ�¥����Ϊ���ձ��˵�����֮�

����Ȼ���� ���ձ���Ŀ��һ�У���Ϊ�Լ��ǡ�����֮����ʱ��һ��Σ�����������С�

����ǩ�����㳡Э�顱

����1978�꣬�ڶ���ʯ��Σ��������������Դ�۸����������������ڳ��������ص�ͨ����������1979�����죬����·�ֶ��˾�����������ϯ��Ϊ������ͨ�����ͣ������������������������ʣ�ʵʩ�����Ļ������ߡ�

������һ����ʹ�����г���������������20%���ҵ�ˮƽ�������˴����ĺ����ʽ�����������������Ԫ�����ֵ����1979���1984������ʱ���ڣ���Ԫ���������˽�60%����Ԫ����Ҫ���ҵĻ������������˲���ɭ����ϵ����ǰ��ˮƽ��

������Ԫ�Ӹ߲��µĻ���ˮƽ������������ó�������������Ϊ�˸�������������֧��ƽ���״��������ϣ��ͨ����Ԫ��ֵ�����Ӳ�Ʒ�ij��ھ�������

����1985��9�£��������ձ�������¹���������Ӣ����5��������ҵIJ��������������г�����ŦԼ�㳡������л��飬��������������ϸ�Ԥ����г���ʹ��Ԫ����Ҫ����������µ����Խ���������ó�׳��֣�ʷ�ơ� �㳡Э������

�������㳡Э�顱ǩ��֮�������ʼ������г�������Ԫ���������г�Ͷ���ߵ����ۿ���Ԫ��˳�������ȱ�ֵ����������Ҫ���Ҷ���Ԫ���ʾ��в�ͬ�̶ȵ����������У���Ԫ����ֵ������������ﵽ��86.1%��

�����Ⲣ����������һ�θ�Ԥ����г���1971��12�£��ձ���������ǩ����˹��ɭЭ�顷������Э�飬��Ԫ����Ԫ�Ļ��ʴ�1��Ԫ��360��Ԫ��ֵΪ1��Ԫ��308��Ԫ���Ƿ�Ϊ18%�����ֻ��ʸĸﵼ����1973���ձ��ؼ۵����ǣ�������ʯ��Σ����Ӱ�죬��������1�ꡣ

������Ԫ�Ĵ����ֵ�������Ԫ�ڹ��ʻ�����ϵ�еĵ�λ���ٽ����ձ�����Ͷ�ʴ�������ӣ�Ϊ�ձ���ҵ�ں��������ṩ�˻����������ͬʱ���ձ�����Ҳ�Ѿ���������ĭ��ը����

�������ڵ�����Ԫ��ֵ����ձ���Ʒ�ijɱ��ͼ۸��ձ������ƶ�����������ľ����������ߣ������ɹ��ڵĽ��ڹ��ơ���1985�꿪ʼ���ձ���������5���µ����ʣ���5%����1987��2���Ժ��2.5%��

������ʱ���ձ��Ѿ�����˳����裬���ڵij����ʳ���90%������ζ����ԭ�в�ҵ�ṹ�£��ձ��ľ��������Ѿ����͡��������ı���֮�£��������ʽ������˹��кͷ��ز��г������Ƿ״����н��Ͷ�ʵ�����ɹ۵Ĺ�Ʊ�Ͳ������С����ǣ� �ɼ۷�ҡֱ�ϣ��ؼ۱��ǣ�һ�������ĭ���ڵ�����

����������ĭ

����20����80������ձ����п�ʼ���������ʱ�������ĸΪ���ƶ����й��ʻ����ձ���������ʵ��˫�ر�������Ӫҵ�Ŀ����ձ���4%�ı����к����֧���������������ִ��8%�Ĺ��ʱ����ڴ�Ҫ���£��ձ����г��˱��벻�ϲ����ʱ���֮�⣬���õ��������ʲ��ṹ��

������ʱ���ձ���������յ���������Ǯ������ȥ��Ϊ������Ӫҵ�ݶ�ձ������뾡���ְ취�����ó�������ƴ�����Ŵ��

���������һ�㹫˾������ز���Ѻ����ķ���Ȩ�ؽϵ͡�����ζ�����з�����ͬ�����Ĵ�����ز���Ѻ����ֻ��һ����ʱ��������ձ���ҵ���з��ʽ�Ͷ�ŵ���һ����

����Ϊ�˷��Ŵ���ձ�����ʹ����������������������Щ�д��������ˣ����ж���Ȱ�����ǽ�������Ͷ�ʣ����ؼ��ڲ������ǣ�����Ϣ�ֽӽ����㡣��������н����ʽ����������صĻ����϶�����������ֵ����һ�ʡ���

������һ��������������أ������ֻ����������Ϊ�������ٽ�����൱�����ؼ۸�70%���ʽ�Ȱ���ٹ�������أ�Ȼ�������µ�����Ϊ�����������ѭ��������

����ͬһʱ�ڣ�������Ǯ��ӿ��������ձ����ز���ĭ�����͡� ǩ�����㳡Э�顷֮����Ԫÿ�걣��5%����ֵˮƽ������ζ�Ź����ʱ�ֻҪ������Ԫ�ʲ�����ʹ�۸�û����ֵ��Ҳ����ͨ�����ʱ䶯���5%���ϵ����档

��������Ĺ����ʱ�Ѹ�پ������������ձ��Ĺ�Ʊ�ͷ��ز��г��Ϻ��绽�ꡣ���������ʱ�������Ӿ�����Ԫ��ֵѹ�������¹ɼۺͷ��ۿ������ǣ��Ӷ������˸���Ĺ����ʱ������ձ�Ͷ������ĭԽ��Խ��

�������Ŵ����ʽ�ӿ�뷿�ز���ҵ���ձ��ĵؼۿ�ʼ�����������ձ������������ĵ���ͳ�����ݣ�1985�꣬��������ҵ�õؼ۸�ָ��Ϊ120.1������1988�걩����334.2���ڶ̶������������˽�2����

����1990�꣬���������桢�����ݡ������������������������ĵĵؼ�ָ����1985��������Լ90%�����꣬���������ĵؼ۾��൱������ȫ�������ؼ۸������������Ͽ�ǰ�ķ��ز���ĭ��

����һ����Ϊ��֪�Ĺ����ǣ��ڶ�������һλѧУ�Ŀ������ڴ����Ҹ���40���꣬һֱ������������֮�������������°������ꡣ�������˰����ڶ�����һ��С����������û�뵽�������Ӿ���800����Ԫ�ļ۸���ۡ�������˲���Ϊ�����̣��½����硣

����Ȼ��ͬһʱ���ձ�����GDP��������ֻ��5%���ҡ����ڵؼۿ������ǣ��Ѿ�����Ӱ�쵽��ʵ�幤ҵ�ķ�չ�������õؼ۸���ߣ�ʹ���������ҵ���������ģ�����ߵĵؼ�Ҳ�������ij��н�����������ص��谭���߰��ķ��۸���ʹ��ͨ�ձ������������Լ���ס�������ձ���ĭ������ʵ�徭��Խ��ԽԶ��

����ʧȥ�Ķ�ʮ��

����1990�꣬�ձ���������ҵ�Ĵ�������½���25%����������ҵ�Ĵ������ȴ����Ϊ37%���ձ����Ʒ��ٵľ��ó���������ʵ�Ŀ���¥��Σ��һ��������

������ĭ����������Ѹ�ٶ�����Ԥ�ס�1989�꣬�ձ������Ѿ���ʶ��������ĭ�����Ǵ�ʱʩ�н�����������Ϊʱ������

������1989��5�¿�ʼ���ձ���������3������������ʡ��ڶ̶�һ����ʱ���ڣ��ձ��������ʴ�2.5%�ϵ�������ս��ǰϦ��6%��

�����ձ��������ߵ�ͻȻת�����ȴ����˹�Ʊ�г�����ĭ��1990��1��12�գ����ձ�������ʷ������ڰ���һ�졣

�������죬�վ�ָ���ٴ죬�ձ����б���70%��������ϡ�ǵã����ڰ����ǰ��1989��12��31�գ��վ�ָ�����ﵽ�˻Ի͵ĸߵ�38915�㣬�г��ձ����š�����ɼۿ��Դﵽ5����Ԫ����

�������˾������ǣ���1990������Ϊת�۵㣬�ձ����������˳���20�������֮�С�

����1990��9�£��վ���Ʊ�г�ƽ������44%����ع�Ʊƽ���µ�55%���ձ���Ʊ�۸�Ĵ���µ���ʹ�����������С���ҵ��֤ȯ��˾���־���𡣹�˾�Ʋ�������ӵ�еĴ���������ӿ���г�����ʱ���ز��г����ֹ��������۳����µ������ơ�

�������ͬʱ��������Ԫ�����ռ�������С�������ʱ���ʼ���ӡ�1991�꣬�ձ��������г���ʼ��������ĵز���ĭ�Զ�����ʼ���ѣ�Ѹ���������ձ�ȫ�������غͷ��ݸ���������ȥ��½��������¥��û��ס�������õķ��ݵ������ǣ����ز��۸�һкǧ�

����1992�꣬�ձ�������̨���ؼ�˰�����ߣ��涨������������ÿ����뽻��һ��������˰�ա��ڷ��ز�����ʱ�ڶڻ��˴������ص������߷׳������أ��ձ����ز��г����̽��롰��������ʱ����

�����������صĵ��ӣ��������ձ����ز����õ�ȫ����������ز��۸�ı������´�����������ҵ��������ҵ�Ʋ���1993�꣬�ձ��������Ʋ���ҵ�ĸ�ծ�ܶ�ߴ�3������Ԫ��

���������ţ���Ϊ����Ͷ�����ǵķ����н��ڻ�����ӵ�д�������ծȨ��½���Ʋ������������Щ�����ṩ�ʽ������Ҳ���ӵ���˾��ծȨ�����꣬�ձ�21����Ҫ�����������1100����Ԫ�Ļ��ˣ�����1/3�뷿�ز��йء�

����1991��7�£���ʿ���е���ٴ���֤���¼����ع⡣�����ţ��������У�Э����������Ҳ����¶��������ͬ�������⡣�������г��Ų����ع⣬ʹ�ձ�����ҵ���������ص�����Σ����������Ҵ�������̵��ա�

��������������������С���е��Ʋ���֤ȯ���ŵı�¶���������Ĵ�����ձ����ڶ��ʱ��г�ɥʧ�����ġ��˺��ܵ�������Σ�����δ�Σ���ȹ��ʴ��Ƶ�Ӱ�죬�ձ����ز��г���Ҳδ���ػػԻ͡�

����

������2005���ձ�������ͨʡ�����ĵؼ�ͳ�����ݣ��ձ�ȫ����ƽ���ؼ�����14����µ����ơ���1991����ȣ�סլ�ؼ��Ѿ��µ���46%�������ص��˵ز���ĭ����ǰ1985���ˮƽ����ҵ�õ��µ���Լ70%��Ϊ1974����������͵㡣13.1%������1988���9.4%��������Ϊֹ�����ˮƽ��

�������ܾ����˳���20��ļ��ѵ��������ձ����ز��г���Ȼƣ����

����������

���������������¡���3000���ǹ�ȥ��μ��������Ĺ��ɣ�������Ԥ��δ����������Ϊ���ƾ��������ŬB���ش˸�л��

�����������ƣ������ҵЭ��䷢��˽ļ������������գ���������о�����ѡ����˽ļ�����в�Ʒ��PE/VC���������ȸ߶����Ʋ�Ʒ��Ϊ�����ʲ���ֵ���ݻ�����

www.licai.com�Ǹ߶�������ҵ���Ż���վ��������...

)

)