��������

�����½�������Ա��SACִҵ֤���ţ�S0080511030011 SFC CE Ref: BBM220

�����ż�ǿ����Ա��SACִҵ֤���ţ�S0080511030010��SFC CE Ref: AMB145

������ޱ����Ա��SACִҵ֤���ţ�S0080515110005

����16���������з���2016����걨�����ǻ��ڰ��걨�������������ʲ���ծ�ṹ�ı仯�ص㣬�Լ�����ծȯͶ����������

ժҪ

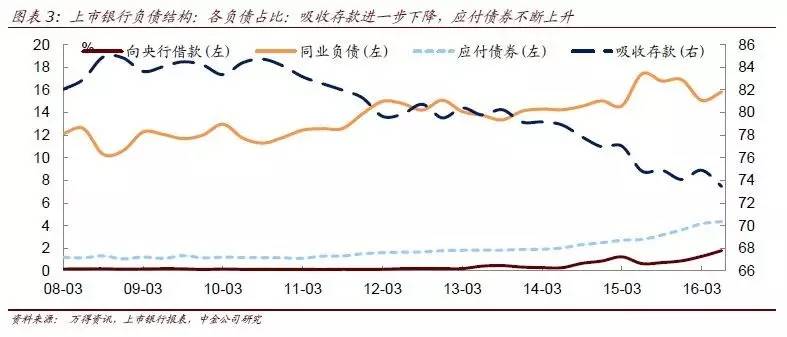

���ȣ�������ҵ���и�ծ�ṹ���������ռ�����������15�����ǰͬҵ���ĸ�������ͬҵ��������»����ܸ�ծͬ�����ٴ�11.48%����9.86%����������ܸ�ծռ���½�����һ���ȵ�74.89%����73.46%��ͬ�����ٴ�8.4%����7.85%��ͬҵ����������MPA���������н�һ������ѹ��ͬҵ��ծ����ռ�������½�������15������ĩ���з��ٴ���ͬҵ��Ÿ�����ͬҵ���ͬ�Ƚ���-0.13%��ͬʱ������ͬҵ�浥������Ӧ��ծȯ�����������ܸ�ծ��ռ����һ����ĩ��4.16%����4.36%����С�����м��ɷ���������һռ�ȸ��Ƿֱ�ߴ�13.7%��9.2%��

��Σ�������ҵ�����ʲ��ṹ���������ʲ�ͬ�����ٴ�һ����ĩ��11.79%����10.19%�����ٷŻ�����1����������������������С�������ʲ����پ��Ż�������Ϣ��ѹ�����������ٷŻ�ʹ�ó����кͲ��ֹɷ������й����Ŵ������Խϸߡ���2���ӽṹ������������14�꣬����Ӧ�տ����ծȯͶ�ʵ�ծȯͶ�������ʲ��е�ռ�Ȳ�����������������Ӧ�տ����ծȯͶ���Լ������ͬ��������ԽϿ죬�����Ƚ�һ���������Ż�����3������������Ŀǰ��ҵ������ϵ�������Խ�Ϊ�ȶ���������ʵ�徭��Ͷ�ʻر��ʵ��Լ�ΥԼ���ո�����������ʵ�������������в�����δ���������Եĸı䣻���ӹ��б���һ�㡢ծȯ���������ʽϵͣ���ҵ�������ٽ�Ϊ�Ͼ����ʲ��ľ��档2016��ǰ�����ȣ����з��ز���֧�ţ����������ز���ʼ��̨�������ߣ����������������»����ط�ծ�û���������ʹ�����д������������������ڼ�ܵ��ս�Ҳ�ᵼ��������չ�Ż��������������ʲ��ĵĻ��������������Կ������Եĺ�ת��

�ٴΣ�ծȯͶ���ϣ���1���ϰ��������������ʲ�����8.79����Ԫ������48.2%��ծȯ��Ӧ�տ��48%�Ǵ�����ϰ������ŵ�8.79�����ʲ��У���4.23���ڴ��2.95����ծȯ��1.27����Ӧ�տ��2.95���ڵ�ծȯ�У���2.73���ڵ�����ծȯ����ծ��ط�ծ����Լ2800�ڽ���ծ����������Լ1150������ծ����2�������ȣ����������Ŵ��ʲ���ģ����2.17���ڣ�ͬ������1.67����ծȯ��Ӧ�տ�������5030��Ԫ��ծȯ�����н��ס��ɹ����ۡ����������������˻��ֱ�����880��5690��10143��Ԫ���Ŵ����ŷŻ�����ծ���û��ӿ죬��������ҵ���н�һ������ծȯ�������ʲ���ծ����ծȯ+Ӧ�տ������ʲ������а��ݵĽ�ɫ�����˴����3����ҵ������������������������Ҫ���ֵط�ծ����ծ���������������ɹ����۽����ʲ�ͬ�����ٽ��ھ�ά����26%���ϣ��ɷ������н������������Ʋ�Ʒ�����м���������ȨͶ�ʽ϶࣬�������ȴ�ծͶ��Ҳ����������ũ���С������н�����������չծȯͶ�ʣ��Ӵ�������ծ��Ӫ�����ȡ�

��ȥһ�꣬�Ŵ��������������ʸߵ��·���ƫ�õͣ���֮�ط�ծ�û���ͬҵ�������ţ�����������е��Խ���ծȯ��Ӧ�տ���������������ʲ���ծ����չ��δ����������Ϊ��ҵ�������������ƣ���1���ھ�������������ǿ��Ͷ���������������£��ʲ����Խ������������ʲ��������������Խ������������ƣ��������ԼӴ��ϣ���ֵ�ù�ע���Ƿ��ز�С���ں�ʱ����������Ӹܸ˵������Ǿ��������˰��ҡ����Ѵ���Ĵ��������������ز�����С���ڼ������������������ή�����ʲ��Ľ��ӱ������쵽���ڣ�������Ӫ�п��ܼ�����֮���Ϊծ���µ��������壬��������˰ծȯ����2������������������������ȱ�ʲ������л����ʲ�������Ը�½����ʲ��˵����ʻ����£���ƴ�ۺ��ʽ�ɱ����ǹؼ�������Ϊ����ӵ�н϶�����Ĵ�����ҵ������Ӯ�ҡ���3�������ʻ����£�������ý�������½��������������½�����Ӵ��ת�����ƵĶ����½������������ڻ������Խ���������ҵ�����ʽ�ɱ�������һ�����С���4��������ҵ���У������������Թ����Ϻû��ʽ�ɱ��ϵ͵���ҵ���ж��ԣ����ծ���ط�ծ����˰��ծȯ��������ծȯƷ�֡���������2.1%���ҵ�ƽ����ծ�ɱ�����δ�������ڻ����ʽ�ɱ�������һ���»���2.7%��ʮ���ծ��������˰�����������ж����൱��3.37%�Ľ���ծ�������ԽϺ���û��ΥԼ���գ��Ծ���һ����������������

����ǰ�Լ��ſ�

������15��11��09�յ�ծ�л���Ͷ����ϵ��ר���о�֮����ҵ���У�����֮���̴棬��������������У�����ҵ�����ʲ���ծ���䶯�������Լ���ͬʱ��ծȯͶ���ص�����������������ȸ������ʲ���ծ�ṹ�仯���ص㡢ծȯͶ����������2016����걨��¯������ͨ�������������µİ��걨�������ʲ���ծ���������Լ���һ��ծȯ�����ص㡣ͨ��������ҵ���е�����������2016���ϰ������������ʲ���ծ�ṹ���������ص㣺

��1�����ʲ��ڶ�����ͬ������Ϊ10.19%����һ���ȵ�11.79%�Ż������а���ĩ�����ͬ������10.74%��һ����Ϊ10.63%����ծȯͶ�ʣ���Ӧ�տ��ͬ������27.09%��32.39%����ͬҵ�ʲ�ͬ��-19.34%��-9.98%�����ֽ������ͬ��-2.41%��-5.19%�������У�����������ҵ�����ʲ���ռ�Ƚ�һ���������������Ŵ�����ƣ�������Ӳ��������ʾӸ߲��£���������ҵ�����ʲ���ռ�ȴ�49.86%����49.55%����ծȯͶ�ʣ�����ծȯ��Ӧ�տ��ռ�ȴ�һ����ĩ��26.5%����27.3%��ͼ��1�������У�����������+�ɹ�����+����������ծȯ�˻�ռ���ʲ��ı��ش�18.61%����19.28%������������1.67����ծȯͶ�ʣ����������С�������ռ����Խϸߣ����⣬Ӧ�տ���ͬ�����ٶ����ȷŻ���

��2���ܸ�ծ��16H1��16Q1��ͬ�����ٷֱ�Ϊ9.86%��11.48%�����ٷŻ������ж��������մ��ͬ������7.85%��һ����Ϊ8.40%����ͬҵ��ծͬ������-0.13%��15.05%����Ӧ��ծȯͬ������72.77%��71.55%�������ռ�������ʹ���ʽ������Ҵ��ת����Ԫ����������½���MPA���������н�һ������ѹ��ͬҵ��ծ��ͬʱ����ͬҵ�浥�������д����£�Ӧ��ծȯ�����������ܸ�ծ��ռ����16��һ����ĩ��4.16%��һ������4.36%����С�������Լ��ɷ���������һռ�ȷֱ�ߴ�13.7%��9.2%��

����

�����������и�ծ�˱䶯��Ӧ��ծȯ�������н��ռ����������ͬҵ��ծռ���½�

������ҵ���и�ծ�ṹ���������ռ�����������15�����ǰͬҵ���ĸ�������ͬҵ��������»����ܸ�ծͬ�����ٴ�11.48%����9.86%����������ܸ�ծռ���½�����һ���ȵ�74.89%����73.46%��ͬ�����ٴ�8.4%����7.85%��ͬҵ����������MPA���������н�һ������ѹ��ͬҵ��ծ����ռ�������½�������15������ĩ���з��ٴ���ͬҵ��Ÿ�����16����걨��ͬҵ���ͬ�Ƚ���-0.13%��ͬʱ����ͬҵ�浥�������д����£�Ӧ��ծȯ�����������ܸ�ծ��ռ����16��һ����ĩ��4.16%��һ������4.36%����С�������Լ��ɷ���������һռ�ȸ��Ƿֱ�ߴ�13.7%��9.2%��ͼ��6����

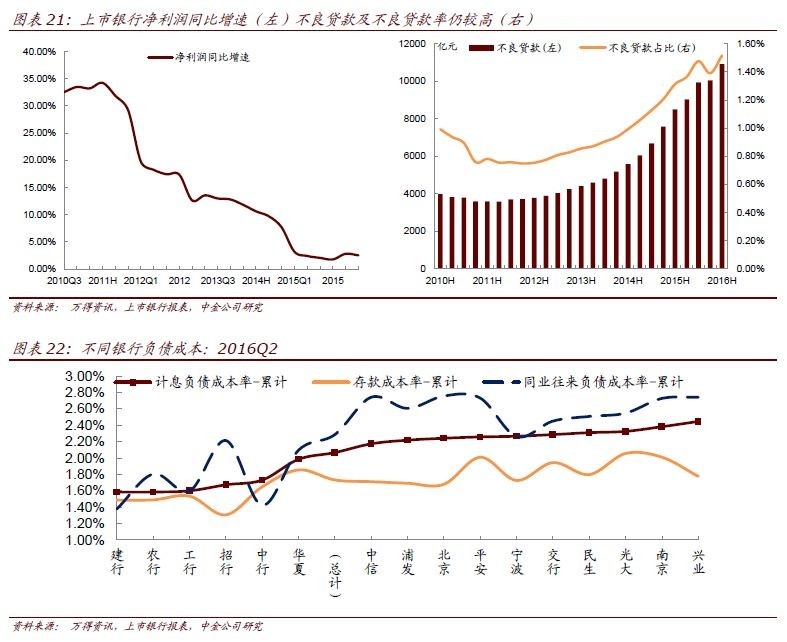

��1������������У����ܸ�ծ�е�ռ��ҲС���½������մ�����ܸ�ծ�е�ռ�ȴ�һ����ĩ��74.89%����73.46%��ͬ������Ҳ��8.4%����7.85%����������������������ĩ���ҹ�����ҵ������������ٽ���10.9%��6��M2����Ҳ����11.8%��һ�����Ǹ��������ã�15���ϰ�����δ�������֣���ʱ����ͬҵ����ģ����Ѹ�٣���Ҳ��ͬҵ���ͬ�ȸ���������Ҫԭ����һ���棬2015��8�»�������Ļ��������ĩ��ռ������2.77���ڣ������������ռ������2058�ڣ����ռ�������ʹ���ʽ������Ҵ��ת����Ԫ��ʹ�ô������١����Ӵ��ռ���½����г����������������ʻ����Լ������г����£�������ܸ�ծ��ռ���������У����о�ծģʽ���Ӷ�������

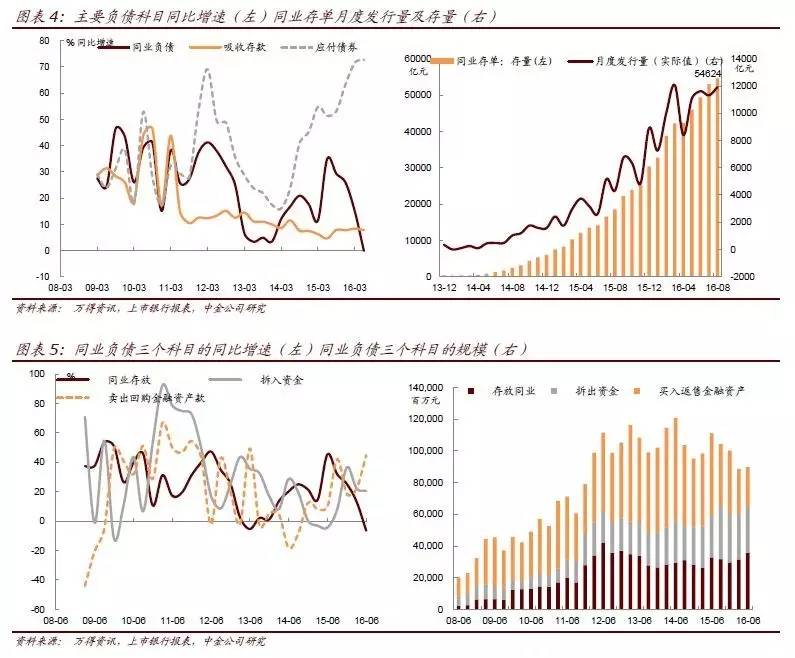

��2��MPA��������ȥ��ͬ����δ���ֵĸ�����ͬҵ��ծͬ�����������½������������Ƚ�һ���Ȼ���������ͬҵ��ծ���ܸ�ծ�е�ռ��һ����ĩ��������ĩ�ֱ�Ϊ15.08%��15.84%���������ٴ�-7.51%������9.03%������һ����ĩMPA�״�ִ�У�����ͬҵ��ծ����ռ25�ַ�ֵ������һ�������б��������һ���̶���ѹ���������ع���ͬҵ��š������ʽ�һ���Ȼ��Ⱦ�������������������ȣ���MPAʵ��һ��֮���г�������֪������̶ȸ���ҵ��չ��������չ����Ϊ���������ָ�������������15���ϰ�����л��ȣ���ص�ͬҵ��ŷ�չ�Ͽ죬���¸�����ʹ�ö�����ͬҵ��ծͬ�����ٽ���-0.13%������ͬҵ���ͬ��-6.45%�������ʽ�20.42%�������ع�44.93%��ͼ5����

��3��Ӧ��ծȯռ�Ƚ�һ����������С����������ծ��Ӫ���ظ���Ӧ��ծȯ�����������ܸ�ծ��ռ����16��һ����ĩ��4.16%��һ������4.36%����С�������Լ��ɷ���������һռ�ȸ��Ƿֱ�ߴ�13.7%��9.2%������ͬҵ�浥�ķ�������С����Ϊ���йأ�ͬҵ�浥�Ĵ�����һ����ĩ��4.22��������������ĩ��4.94���ڣ�8��ĩ�Ѵ�5.46���ڡ�������С�����ڴ���Ͷ�š������Դ������������ƣ����Ӿ�Ϣ����խ�Լ����������ʽϸߵĻ�����Խ��Խ�����ҵ����ͨ��������ծ��Ӫ����������ծȯͶ�ʵ�ģʽ�������ʲ���ծ������ͼ��4��

��4�������н�����ܸ�ծ��ռ�ȴ�1.27%����1.78%������������4837��Ԫ�������ռ�����������£�����û��ѡ������ͨ��MLF��PSL���ṩ���������йء���ͳ�ƣ���������ع�Ͷ��54850������48100����Ͷ��6750��Ԫ��MLFͶ��12130������7985����Ͷ��4145��Ԫ���ҷ������������й����С��������С���ҵ���С��������е���һռ�ȸ���2%����Խϸߣ��ҽ�һ����Ҳ�������ߣ�������Ҳ��������¶�Ŀھ��йأ��繤����¶�������н����һ��Ŀһֱ��������С���ڵĹ�ģ����С������ͼ��3��

����

����

����

�������������ʲ��˱䶯��������ծȯ��Ӧ�տ������ʲ������ŵ���Ҫ����

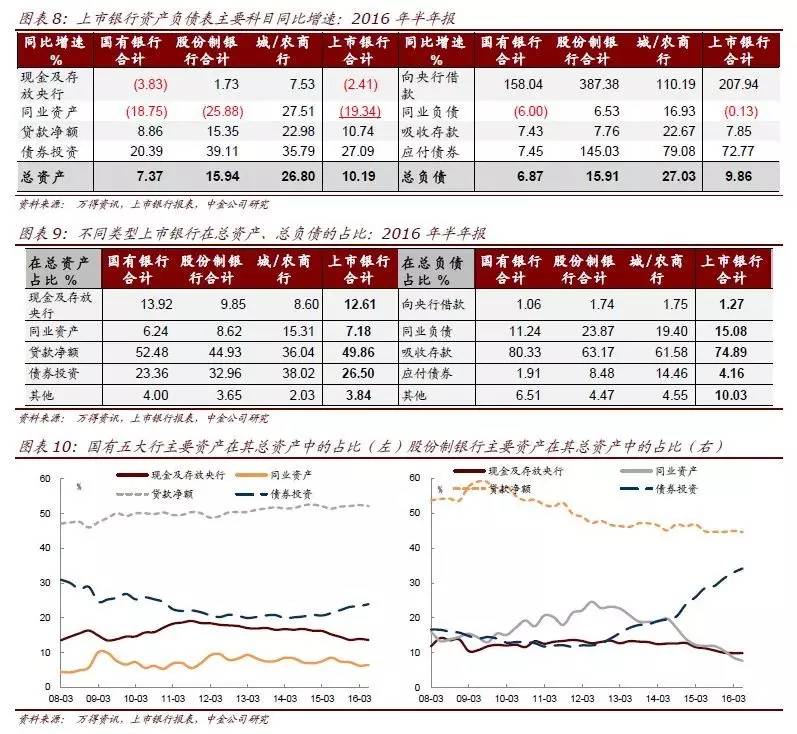

���ʲ�ͬ�����ٴ�һ����ĩ��11.79%����10.19%�����ٷŻ�����������������������С�������ʲ����پ��Ż�������Ϣ��ѹ�����������ٷŻ�ʹ�ò������й����Ŵ������Խϸߣ���Ҫ�����ڳ������Լ����ֹɷ������С��ӽṹ��������Ӧ�տ����ծȯͶ�ʼ������ͬ��������ԽϿ죬���������ٽ�һ���ȷŻ����ϰ��������������ʲ�����8.79����Ԫ������48.2%��ծȯ��Ӧ�տ��48%�Ǵ�����ϰ������ŵ�9.79�����ʲ��У���4.23���ڵĴ��2.95����ծȯ��1.27���ڵ�Ӧ�տ����������Ȩ�ȣ����Ҷ����ȴ��������½���ծȯ�����϶ࡣ

1.�����������������������ʲ����پ��Ż�������Ϣ��ѹ�����������ٷŻ�ʹ�ò������й����Ŵ������Խϸ�

�����������������������������ʲ����پ��Ż��������������ʲ�ͬ�����ٴ�8.33%����7.37%���ɷ��������ʲ����ٴ�19.16%����15.94%���������ʲ����ٴ�31.71%����26.80%��ͼ��8��������������������ʲ������Խϸߣ����Ͼ�����38.8%��һ����Ϊ46%������������26.8%��һ����Ϊ33.8%�����������25.5%��һ����Ϊ21.8%������������22.9%��һ����Ϊ23.6%������ͼ��7��

����ҵ���о�Ӫ�ĽǶȣ��������ж����Ⱦ�����ͬ�����ٴ�һ����ĩ��2.81%����2.55%�����й��С�ũ�о�����ͬ�����ٽ�0.8%�����������ж����ȵĵ���������һ���ȵ�2.28%��һ��ѹ����2.09%����Ϣ��ѹ���������½������£���ҵ����ͨ���������ʲ��������������������Ϊ���У���������С�����С�����MPA�����˵Ĺ����Ŵ����ٵĽǶ��������������Լ����ֹɷ������еĹ����Ŵ����ٽϸߣ�����Ҫ������Ӧ�տ��ծȯͶ���Լ������ϣ������ⲿ�ֳ������Լ��ɷ������У�ʵ��Ӧ���������C�����ͷ�����������������2016��ΪMPAʵʩ�ĵ�һ�꣬ʵ�ʴ�������ᴦ��������2017�꣬MPA���˻�Ϊ�ϸ����ʽִ�У��ⲿ��������16������Ļ����ϣ�ѹ��С�����ᡣͬʱ������MPA���˵ı���ƫ��M2���ٲ�����20���ٷֵ㣬����������ҵ�ĽǶȣ����ڴ���Ŀǰ�ʲ����ٵ���8%����ȫ��ҵMPA����ѹ��������ֻ�Dz����ʲ���ģ���Ž�Ϊ���������л�����ѹ����

����

����

����

2.���ʲ��ṹ������ծȯ+Ӧ�տ������ʲ������а��ݵĽ�ɫ�����˴���

�ӽṹ�Ͽ������ȣ������ʲ������ʲ�ռ�ȵ������ϣ�����14�꣬����Ӧ�տ����ծȯͶ�ʵ�ծȯͶ�������ʲ��е�ռ�Ȳ������������ϰ��귿������ҵ�����ʲ���ռ�Ƚ�һ���������������Ŵ�����ƣ�������Ӳ��������ʾӸ߲��£���������ҵ�����ʲ���ռ�ȴ�49.86%����49.55%����ծȯͶ�ʣ�����ծȯ��Ӧ�տ��ռ�ȴ�һ����ĩ��26.5%��ֵ27.3%�����У�����������+�ɹ�����+����������ծȯ�˻�ռ���ʲ��ı��ش�18.61%����19.28%���������С�������ռ����Խϸߣ���ͼX�����������ʲ��˽ṹ������ͬҵ�ʲ��ڷDZ�ת�������������һ̨�ף������ϣ����ͬҵ�������ӡ����뷵�ۻ��ȼ��١�����ʽ��Ϊ�ȶ�������DZ굽�ڣ�����MPA���˱����£����뷵�۽����ʲ�ͬ�Ƚ�һ���½���������ͬ������Ϊ-51.5%����ͼ��12��

�����������ʲ��˵�������Ҫ������ծȯͶ�ʿ�Ŀ�µ�Ӧ�տ����ࡢ�����Խ����ʲ����ɹ����۽����ʲ��������������ʲ��Լ�������ͼ��13�������з������ϰ��걻��ҵ������Ϊ�����ʲ����Ǵ��չ�����������뷵�۽����ʲ���MPA���ˡ�Ʊ��ҵ���ܵ�Ӱ�죬��һ�������½���ͬҵ�ʲ���չ��Խ�Ϊ������

����

��Σ����ʲ����ٵĽṹ�����������ȴ��������½�����Ҫ�����ڷ����������б�������������ծȯͶ�ʣ�

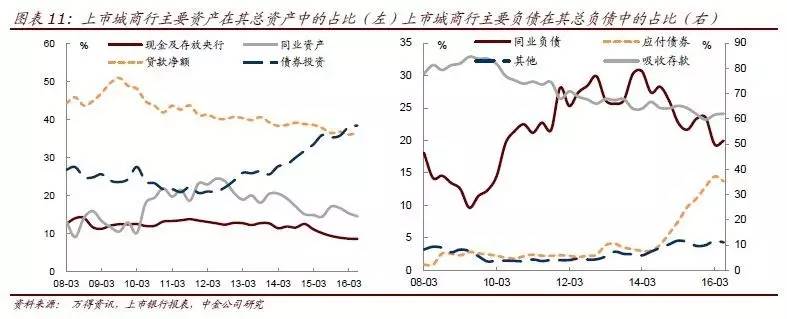

��1��16�����ĩ�����ͬ������10.74%��һ��������Ϊ10.63%�������������ٴ�4.17%����2.89%���Ӵ���ṹ����������һ����ƽ̨�����Ľ��ͣ������������Ŵ�����ֱ���½�����Ҫ������֧�ţ������Ⱦ����г��ڴ������ܴ����ռ�ȴ�һ���ȵ�24%������54%��

��2��ծȯͶ�ʣ���Ӧ�տ��ͬ������27.09%��һ��������Ϊ32.39%������Ҫ��Ӧ�տ�����Ͷ����15�����Ӱ���£�����ǰ���й�Ȩ������Ͷ�ʿ�Ŀ�������ӣ���������ͬ�������½�������֤ȯͶ����һ��Ŀ���ٵķŻ�����������ծȯͶ�ʵ�ͬ�����ٴ�25.62%����25.74%���Ա��ֽϸߵ����٣�һ������ط�ծ���û������б������еط�ծ�йأ���һ���棬������С�������Ŵ�ƣ���Լ����������⣬���Ӳ��������ʸ�����������ת��ծȯ�����У��ɷ������б�ծȯͶ��ͬ�����ٸߴ�40.64%��һ����Ϊ33.7%���������еij���������+�ɹ�����+��������ծȯ�˻����ʲ�ͬ������Ҳ�ߴ�44.1%��һ����Ϊ61%��������������ºͣ���15����ĩ����Ҳһֱ������21%���ҵ�ͬ�����١�

��3��ͬҵ�ʲ�ͬ��-19.34%��һ����Ϊ-9.98%���������ʲ��е�ռ�ȴ�7.18%����7.03%�����У����ͬҵ��������13.6%�����뷵�ۻ����½�13.2%������ʽ�����2.64%��Խ�Ϊ�ȶ�������DZ�ת�������£�����ͬҵҵ��װ��֤ȯͶ���е���Ӧ�տ��������ʲ�ȥ�������ǽ����귢չ�Ͽ��ͬҵ���ơ���������Ȩ�����еȡ�����ǰ�ڵķDZ굽���Լ�MPA���ˣ����뷵�۽����ʲ�ͬ�Ƚ�һ���½����������ͬ������Ϊ-51.5%��

��4����ռ�������£��ֽ������ͬ�����ټ������ʲ��е�ռ�������½�������ͬ��-2.41%��һ����Ϊ-5.19%����ռ�ȴ�12.61%����12.42%���������ڴ������������������ϵ�����������Ϊ��ԣ��һ���ȡ������Ȼ���С��������

��ҵ�����ʲ����������������ռ���������£��ֽ�����������½���������ҵ������ϵ�������������Ϊ�ȶ�������һ���棬��Ŀǰʵ�徭��Ͷ�ʻر��ʵ��Լ�ΥԼ���ո���ı����£���������ʵ�������������в�����δ���������Եĸı䣻��������Ŀǰ���б���һ�㡢ծȯ�ľ��������ʽϵͣ���ҵ�������ٽ�Ϊ�Ͼ����ʲ��ĵľ��档2016��ǰ�����ȣ����з��ز���֧�ţ�16�ϰ���ȫ��ҵ��������Լ2.4���ڣ����������ز���ʼ��̨�������ߣ�����������Ҳ�����»�����δ����һ����չ�Ŀռ�Ҳ������ޣ��ط�ծ�û������ٶ�����ʹ�����д������������������ڼ�ܵ��ս�Ҳ�ᵼ�½��ڻ���������չ�Ż��������������ʲ��ĵĻ��������������Կ������Եĺ�ת��

������ҵ����ծȯ����������

������Ҫ������������¶��ծȯ�������顢�й�������ʾ���нṹ���䶯����������ҵ����ծȯ������������

1.������ҵ���и���ծȯͶ������

�ϰ��������������ʲ�����8.79����Ԫ������48.2%��ծȯ��Ӧ�տ��48%�Ǵ�����ϰ������ŵ�8.79�����ʲ��У���4.23���ڵĴ��2.95����ծȯ��1.27���ڵ�Ӧ�տ����������Ȩ�ȣ����Ҷ����ȴ��������½���ծȯ�����϶ࣨ���±�14����

��������ҵ������¶��15���걨��16����걨���ݶԱ�������16���ϰ�����������ծȯ���ֵ��ص����£���1���ϰ��������������ֵ�2.95���ڵ�ծȯ�У���2.73���ڵ�����ծȯ����ծ��ط�ծ������2���ϰ���16����������������Լ2800�ڽ���ծ����3���ϰ���16���������м�����1150�����ҵ�����ծ����4���ṹ�ϣ����д��������ֵط�ծ����ծΪ������������ծ�����ɷ������С���С�����в������ֽ���ծ����ͼ��16��

��ͬ�˻��ı䶯�ص㣺һ�����Ŵ��ʲ���ģ����2.46���ڣ�ͬ��ծȯ���ʲ���ģ����1.28����ծȯ��Ӧ�տ�������7645��Ԫ��ծȯ�����н������ɹ����ۡ����������������˻��ֱ�����4136��4372��4269��Ԫ�����������Ŵ��ʲ���ģ����2.17���ڣ�ͬ��ծȯ���ʲ���ģ����1.67����ծȯ��Ӧ�տ�������5030��Ԫ��ծȯ�����н������ɹ����ۡ����������������˻��ֱ�����880��5690��10143��Ԫ��ͼ��14������һ���ȶ������ȣ��Ŵ����ŷŻ�����ծ���û��ӿ죬��ҵ���мӴ��˶�ծȯ���������ȡ������������˻���ģ�Ŀ��������봺�ں�ط�ծ���ٷ����йأ����ɹ������˻����Թ�ծ������ծ���ط�ծΪ���������˻����Խ���ծ��ͬҵ�浥����������ծΪ����

����

����

��ͬ������ծȯͶ�ʵ��ص��ϣ�����������Ҫ���ֵط�ծ���������������ɹ����۽����ʲ�ͬ�����ٽ��������Ⱦ�ά����26%���ϣ��ɷ������н������������Ʋ�Ʒ�����м���������ȨͶ�ʽ϶࣬��Ӧ�տ������Ӵ����£�ծȯͶ��ռ�����������������н�����������չծȯͶ�ʣ�Ҳ�Ӵ�ͨ��ͬҵ�浥�ȷ�ʽ������ծ��Ӫ�ı��ء���ͼ��17��

����

2.ȫ����ҵ����ծȯͶ��������

�������ķ�����������ҵ����ծȯ�����ص㣬��һ������ȫ����ҵ������2015��6�µ�2016��6����һ��ծȯ���е�������ͼ��19��������ծ�Ǻ���������Ͷ���߷�ȯ�ֵ��й����ݣ��������·��֣�

��1����ҵ���У��������Ŵ���������������Խ�Ϊ���㣬���������мӴ�����г����ڳ���������ǿ������ծ����ȫ�������У���������6.2���ڵط�ծ����ֹ2016��6��ĩ��������������������ծ��ҲС�������˽���ծ���������У����Ŵ���������ʲ��ı����£��Ӵ�ծȯ����������ծ�ij��У���������5800�ڵط�ծ����ũ���У����Ŵ���������ʲ��ģ�ͬʱ���ھ�Ϣ����խ����Ҫ����ӯ�����뱣���ʲ���ģ�����٣��ʲ���������ծȯ��б������ծȯ�г���Ͷ�����������ӣ���15��6��ͬ������217����547�ҡ���ͼ��18��

��2�����������ƹ�ģ��������ί��ʢ�С���ļ����ȷ�չ�£����������г������������û�����������������������ծ������ծ�����迼����˰����

��3������������ڻ���ȼ��֣�2016��3�����������֣�����Ҫ�����ڹ�ծ���ط�ծ������ծ��

����ȥ��һ�꣬����������������������������Ͷ���߽ṹ�ı仯�����������ʽ�ɱ��Լ�����ƫ�õIJ�ͬ��Ҳ��ծȯ�г��������µı仯�������ƺ�ί���ڳɱ�������ƫ�á��ܸ˵������ʹ�ͳծȯͶ���߲�ͬ����ծ�˳ɱ������Լ�����������£������������˰����������½������������Ӹܸˣ�Ѱ���ݵأ����ת��ծ�Լ��е�����ծȯ��������ϸ��Ͷ��Ʒ�ַ�չ����Ŭ��Ѱ�Ұ취��ǿ���棬�������´����˻��Ӳ���500�����ӵ�4000������ȵȡ�

����

������ҵ����ծȯͶ�ʾ��������չ��

���������о�Ӫ״����������Ϣ�����£����д��ɱ����������У��������������Լ�ծȯ��������Ϣ�ʲ�������Ҳ�������Ҹ����������������о�Ϣ�����խ��ͼ��20�������Ӳ��������Լ�������������λ�ڸ�λ���������о������½���ͼ��21�������磬�����Ҫ���ҵ�������ڼӸܸˡ��������ڡ����������³���ѡ����ˣ���ҵ������ҵ���Լ�����ѹ���£�ѡ���������ʲ���ծ���������Dz�����С�����С�

����

���ؿ�����һ�꣬�����Ŵ���������������ϸߣ��������������Ҫͨ��������ծȯ��Ӧ�տ���������������ʲ���ծ��������������Ϊ��ҵ�������������ƣ�

��1��������Ӫ�п��ܼ�����֮���Ϊծ���µ��������塣�ھ����������ٷŻ��������������б����£������ʲ��������������У��ʲ����Խ��������ʽ����������£������ʲ��������������½��������ԼӴ��ϣ���ֵ�ù�ע���Ƿ��ز�С���ں�ʱ����������Ӹܸ˵������Ǿ��������˰��ҡ����Ѵ���Ĵ��������������ز�����С���ڼ������������������ή�����ʲ��Ľ��ӱ������쵽���ڣ�������Ӫ�п��ܼ�����֮���Ϊծ���µ��������塣

��2��������������������������Ը���½�������������������������ȱ�ʲ���һ��������ʲ�������Ը�½�����һ��������ʲ���ģ���ٷŻ����ӻ�������ҵ���С����յ��ʽ���ڵĸ���ģʽ��ͬҵ�����ơ�

��3����������Ի��½����������ڻ��Խ������������ʻ����£�������ý�������½��������������½�����Ӵ��ת�����ƵĶ����½������������ڻ������Խ�������������ҵ�����ʽ�ɱ������С�

��4���ʲ��˵����ʻ����£���ƴ�ۺ��ʽ�ɱ����ǹؼ�������Ϊ����ӵ�н϶�����Ĵ�����ҵ���о��нϴ����ơ�������з��ɽ�������ζ����Ϸ��������ã�����������������̶Ը�������ʲ���ծ������Ϊ��Ҫ����Ϊ�̶��²�ȥ�����˵Ŀռ���������ޣ�������������£��ʽ�ɱ��͵��������ߣ�������ӵ�н϶�����Ĵ�����ҵ���С�������Ƕȣ��������Ƶ�������Ҳ����ʱ�½�����Ŀǰ�������Ĵ��С�ƽ�������еĴ���ڼ�Ϣ��ծ�е�ռ�ȸ�����ҵƽ��ˮƽ�����Ĵ��С����С����ĵ��ܼ�Ϣ��ծ�ɱ�������ҵƽ��ˮƽ�����н��С�ũ�С�ũ��Ŀǰ��Ϣ��ծ�ɱ����ۼƣ����ڻ����1.60%��ͼ��22��23����������ɽϿ죬��ծȯͶ����Ͷ�ʵĽǶȣ���ʢ��֮���г����ٶ����������������ù۲��ʱ���õ�����

��5����ҵ���л���������ڹ�ծ���ط�ծ����˰Ʒ�֡�������ҵ���У������������Թ����Ϻû��ʽ�ɱ��ϵ͵���ҵ���ж��ԣ����ծ���ط�ծ����˰��ծȯ��������ծȯƷ�֡�����2.1%���ҵ�����ƽ����ծ�ɱ��������δ�������ڻ���һ���Ӿ磬�ʽ�ɱ�������һ���»���2.7%��ʮ���ծ��������˰�����������ж����൱��3.37%�Ľ���ծ�������ԽϺ���û��ΥԼ���գ��Ծ���һ������������������ˣ���ȥһ�꣬ȫ�����������������ծ���ط�ծ�����ֽ���ծ��ͼ��19����

����

����

����ע

������������Ϊ���沿�����ݣ�ԭ�����2016��9��7���н�̶������о��������о����档

������ط�����������գ�

����https://www.cicc.com/portal/wechatdisclaimer_cn.xhtml

)

)