环球老虎财经 | 民生证券研究院固定收益组负责人 李奇霖

"近期18家上市银行半年报均已出炉,从报表数据来看,总负债同比增速下滑,同业负债同比增速大幅下跌。资产扩张增速下滑,同业资产受制MPA考核收缩。债券投资规模增速放缓,但仍处于高速发展阶段,且预计未来占总资产比重将继续增加。"

报告摘要:

商业银行在债券市场具有举足轻重的作用

首先,随着近年来利率市场化进程推进,银行理财、保险、券商自营等其他金融机构配置力量提升,商业银行债券总持有量占比下滑,但仍是债券市场主要的投资主体,尤其在对利率债持有上,占比超过60%。其次,商业银行尤其是五大国有商业银行作为货币市场资金主要融出方,很大程度上影响银行间市场货币流动性及市场资金价格,进而影响债券市场收益率走势。最后,商业银行资产端对应实体经济,负债端对应货币供应量M2并影响货币政策,其资产负债表的扩张速度和方式对宏观经济及债券市场而言十分重要。

总负债同比增速下滑,同业负债同比增速大幅下跌

近期18家上市银行半年报均已出炉,从上市银行资产负债表汇总数据来看,总负债同比增速下滑,同业负债同比增速大幅下跌。具体来看,吸收存款同比增速小幅下跌,在总负债占比大幅下滑至历史低点;MPA考核致使同业负债同比增速大幅下滑至-0.13%,在总负债占比小幅回升;同业存单大量发行带动应付债券同比增速及在总负债中占比持续上升。

资产扩张增速下滑,同业资产受制MPA考核持续收缩

在外汇占款流出的大背景下,用以衡量准备金及超额准备金的现金及存放央行款同比增速持续下跌,占总资产比重小幅下滑;MPA考核使得买入返售业务收缩同比增速跌至-51.47%,进而导致同业资产同比增速持续下跌,占总资产比重同上季度持平;债券投资规模同比持续高增长,占总资产比重持续上行。分银行类别来看,国有商业银行同业资产、债券投资同比增速放缓,贷款、债券投资占总资产比重上行;股份制银行的债券投资同比增速放缓,同业资产同比跌幅扩大;城/农商业银行债券投资同比放缓、占比增加,同业资产同比增速、占比均下滑。

债券投资规模增速放缓,占总资产比重小幅增加

上市银行债券投资规模自2015年二季度开始保持30%以上同比增速快速扩张,16年二季度因MPA影响持续、非标业务监管趋严致使应收款项类同比增速大幅下滑20个百分点至30.46%,但因国有及股份制商业银行对交易性金融资产的配置增强,导致债券投资规模虽同比增速下跌至27.09%,仍处于高速发展阶段。考虑到MPA考核的持续影响、宏观经济下行趋势难改、7月底理财新规颁布及非标业务监管趋严,未来上市商业银行资产负债表中买入返售类业务的收缩将导致同业资产及负债同比增速或将持续下跌,在应收款项类收缩情况下,对其他三类债券投资规模将持续上行,届时对债券投资总规模将持续扩张,占总资产比重将继续增加。

风险提示:

经济基本面风险,政策风险

正文:

一、上市银行概况

纵观商业银行在债券市场的发展历程,初期,作为债券市场的主要投资主体,其对债券的可投资规模由存贷差来决定,而债券市场收益率则很大程度上取决于银行的资产配置行为。但随着债券市场参与主体逐渐多元化,交易型机构影响力增强;叠加银行成本考核制度颁布,迫使银行对投资收益率的要求提升、资质下沉,银行占债券投资的比重下滑,但仍持有50%以上。在利率市场化及宏观经济下行的大背景下,银监会逐步放弃存贷比考核,从以往关注的信贷增速、存贷比等指标转向对商业银行资产端增速以及负债端增速的考察;商业银行在宏观经济下行,存款增长乏力,贷款需求不足的情形下,为寻求自身发展只能以更为主动的经营方式来应对。

1、商业银行在债券市场的重要性

(1)商业银行是债券市场主要的投资主体

商业银行对债券的投资通过在银行间债券市场交易,可参与交易的品种为所有在银行间债券市场交易的品种。从商业银行资产负债表可看出债券投资主要分为:持有至到期投资、可供出售金融资产、交易性金融资产及应收款项类四种。从债券托管量来看,虽然银行理财、保险、券商自营等其他金融机构配置力量提升,商业银行债券总持有量占比下滑,但仍对债券市场具有举足轻重的作用,尤其在对利率债持有上,占利率债比重高达60%以上。

(2)商业银行融出资金影响货币市场资金价格

政策性银行及商业银行(尤其是五大国有商业银行)作为货币市场资金主要的融出方,是银行间市场流动性的主要提供者,很大程度上影响货币市场资金价格。而银行间市场货币流动性松紧程度及货币市场资金价格的高低,则进一步影响债券市场收益率的调整。

(3)商业银行资产端对应实体经济,负债端对应M2并影响货币政策

从商业银行资产负债表来看,资产端主要由现金及存放央行款项、同业资产(包括存放同业和其他金融机构款项、拆出资金、买入返售金融资产)、债券投资及发放贷款等几大类组成,资产端对应着实体经济。负债端主要由向央行借款、同业负债(包括同业存放、拆入资金、卖出回购金融资产款)、吸收存款、应付债券等组成,负债端主要对应着M2(货币供应量),而按照央行之前及现阶段货币政策主要盯住M2的货币政策框架,负债端将很大程度影响货币政策,进而传导至债券市场。因此,商业银行资产负债表的扩张速度和方式对宏观经济及债券市场而言十分重要。

2、上市银行最新资产负债变动

已知商业银行对债券市场具有如此重要之影响,且上市的18家商业银行16年半年报均已出炉,我们在第一部分将对18家上市商业银行的资产负债表从资产负债变动、未来趋势及债券投资等方面来进行总体分析。在第二、三、四部分对资产、负债、债券投资的变动进行具体分析时,考虑到江苏银行和贵阳银行于16年8月中旬上市,历史财务数据不全面,仅对早期上市的16家银行进行分析。

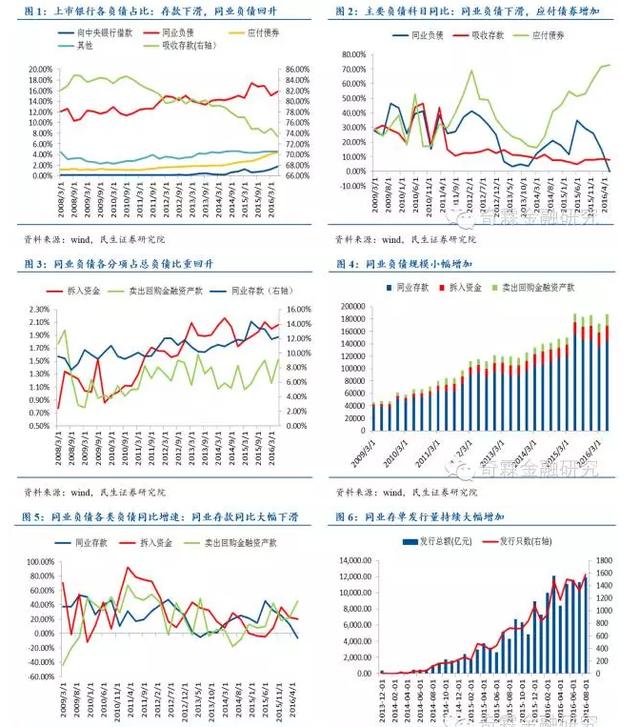

(1)总负债同比增速下滑,同业负债同比增速大幅下跌

从上市银行2016年半年报来看,首先,总负债在16年二季度同比增长9.86%,同比增速较16年一季度的11.48%及去年同期的10.35%均下滑,其中二季度吸收存款较上季度小幅下滑同比增长至7.85%;同业负债同比增速大幅跌落15个百分点至-0.13%;应付债券同比增长小幅增加至72.77%。其次,从资产端各大类资产占比情况看,存款占比在上季度小幅回升后二季度大幅下跌至历史低点,以存贷款赚取净利息差的时代将逐渐褪去;同业负债占比一季度在MPA考核影响下显著下滑,在本季度负债总体规模收缩的情况下,其在总负债中的占比较上季度小幅回升;在同业存单大量发行的带动下,应付债券在上市银行总负债占比持续上升,由15年末的3.62%增加至16年一季度的4.16%,再至二季度的4.36%。

(2)资产扩张增速下滑,同业资产受制MPA考核持续收缩

总资产在16年二季度同比增长10.19%,低于上季度(11.79%)及去年同期(11%)同比增速,其中,资产端的扩张主要集中在债券投资部分,同比增长27.09%;发放贷款及垫款则在供给侧改革稳增长托底政策的刺激下,同比持续小幅增加;现金及存放央行款项同比跌幅收窄;同业资产持续收缩,主要因为买入返售金融资产再次受到MPA考核的影响,加速下滑,同比跌幅达-51.47%。从占比来看,现金及存放中央银行款项在外汇占款持续流出的大背景下,占比持续下滑至12.42%;同业资产小幅下跌至7.03%;发放贷款及垫款占比小幅下滑;债券投资自去年6月以来占比持续上升,二季度末在总资产中占比增加至27.3%。

(3)债券投资规模高速增长,非标监管趋严致使应收款项类投资增速下滑

从资产端中的债券投资来看,债券投资规模二季度同比增速继续保持27.09%,其中交易性金融资产同比增速上升至36.5%;可供出售金融资产同比增速小幅下行;持有至到期投资较上季度同比增速基本持平;应收款项类因非标业务监管趋严,信托贷款、购买他行理财产品、证券定向资管计划等非标业务受到压缩,同比增速由一季度的51.64%大幅下跌至30.46%。从占比来看,二季度债券投资占总资产比重持续增加至27.3%,交易性金融资产、可供出售金融资产、持有至到期投资及应收款项类分别增加至1.72%、6.56%、11%、8.02%。

二、上市银行负债端变动分析

1、吸收存款:同比增速小幅下跌,在总负债占比大幅下滑至历史低点

吸收存款的同比增速由16年一季度的8.4%下跌至二季度的7.85%。存款占总负债比重自2015年多次降息及利率市场化进一步推进后持续下滑,从15年一季度的77.02%持续下跌至16年二季度的73.46%,达到历史低点。部分银行为补充存款发行同业存单,促使同业存单发行规模大幅上涨。

2、同业负债:MPA考核致使同比增速大幅下滑,在总负债占比小幅回升

总体来看,由于在MPA考核体系下,资产负债情况的考核构成分为:广义信贷(60分)、委托贷款(15分)、同业负债(25分),二季度在MPA考核的影响下,同比增速从15年底的25.25%下跌至一季度的15.05%,二季度同比增速持续大幅下滑至-0.13%;同业负债占总负债比重继上季度小幅下滑后,二季度小幅回升。

从同业负债各分项负债来看,首先,由于MPA考核,银行对非银金融机构融出减少,致使货币市场资金收紧,非银金融机构只能赎回货币基金,而货币基金大部分由同业存款构成,因此同业存款同比增速持续大幅下滑至-6.45%,占总负债比重小幅增加0.3个百分点;其次,拆入资金同比增速较上季度小幅下滑至20.42%,占总负债比重基本同一季度持平;卖出回购金融资产款随着银行资产出表需求增加,同比增速大幅增加23个百分点至44.93%,带动占总负债比重增加0.4个百分点至1.53%。

3、应付债券:同业存单大量发行带动其同比增速及在总负债中占比持续上升

商业银行应付债券主要包含商业银行金融债券、可用于补充资本金的次级债券及同业存单、大额存单等。因资本金监管约束制约商业银行金融债发行量,二级资本债券发行规模较小,二季度应付债券同比增速上涨主要缘于同业存单的大量发行。

二季度同业存单发行总额31131.8亿,发行只数4155只,发行量环比增长6.03%,同比增长226.22%;发行只数环比增长27.14%,同比增速224.36%。在同业存单大量发行的带动下,应付债券规模同比增速上涨至72.77%,在上市银行总负债占比持续上升,由15年末的3.62%增加至16年一季度的4.16%,再至二季度的4.36%。

三、上市银行资产端变动分析

1、现金及存放央行款:外汇占款持续流出促使其同比增速下跌,占总资产比重小幅下滑

现金及存放央行款用以衡量准备金及超额准备金同比变化。16年二季度央行口径外汇占款流出2058.24亿,由于二季度公开市场操作净投放10895亿,净投放(含国库现金)12095亿元,高于外汇占款流出,二季度现金及存放央行款环比有所上升,同比跌幅小幅度收窄,16家上市银行现金及存放央行款项由上季度的155496.4亿增加至158541.49亿。占总资产比重较上季度小幅下滑至12.42%。

2、同业资产:MPA考核致使同比增速持续下跌,占总资产比重同上季度持平

在MPA考核下,同业资产增速跌幅持续扩大,从上季度的-9.98%跌至-19.34%,其中主要因买入返售在MPA考核下,银行按返售协议约定先买入再按照规定价格返售给卖出方的票据、证券、贷款、应收租赁款等金融资产所融出的资金及银行因借入证券而支付的保证金收缩,买入返售金融资产同比增速跌至-51.47%,;存放同业和其他金融机构款同比增速下滑10个百分点至9.02%;拆出资金同比增速小幅上升至7.7%。从占总资产比重来看,同业资产在买入返售金融资产大幅收缩的影响下占总资产比重从上季度的7.18%小幅下跌至7.03%。

3、贷款净额:基建、地产投资带动贷款同比增速上行,占总资产比重小幅下滑

二季度前两个月因地产利好政策频出,稳增长基建托底经济,金融机构新增贷款大幅增加,虽5月9日权威人士发声,政府工作重心重回供给侧改革,新增贷款下滑,但二季度由于居民中长期贷款发力,发放贷款及垫款同比增速上升至10.74%,占总资产比重小幅下滑0.3个百分点至49.55%。考虑到地产销售增速下滑,地产开发投资大幅下跌,基建稳增长动能不足,7月信贷增量数据下跌,预计三季度高信贷的增速较难维持。

4、债券投资:投资规模同比高增长,占总资产比重持续上行

上市商业银行债券投资规模自2015年以来持续一直以同比30%左右的增速高速增长,16年二季度同比增速27.09%,其中交易性金融资产及持有至到期投资同比上涨至36.61%、23.63%;可供出售金融资产同比增速从上季度的28.32%小幅下滑至26.71%;应收款项类因非标业务监管趋严,信托贷款、购买他行理财产品、证券定向资管计划等非标业务受到压缩,同比增速由一季度的51.64%大幅下跌至30.46%。从占总资产比重来看,除交易性金融资产占比仍在2%附近,其他债券投资占总资产比重均上涨至10%以上。

四、不同类型银行资产负债变动

从不同类别银行来分析资产负债变动情况,首先,从上市银行资产负债表主要科目同比增速来看:资产端,现金及存放央行款项国有银行同比下跌带动上市银行合计现金及存放央行资金同比下跌2.41%,同业资产中国有银行及股份制银行同比增速分别跌至-18.75%、-25.88%,贷款净额股份及城/农商行同比大幅增长,债券投资中股份制银行债券投资同比增速大幅上涨至103.96%。负债端,向央行借款所有类别银行同比增速大幅增加,其中股份制银行同比增速高达387.38%,国有银行同业负债因MPA考核要求大幅下跌,城/农商行在吸收存款上同比增长22.76%,高于其他类别上市银行,应付债券负债科目上股份及城/农商行均保持高速增长。

其次,从资产负债表各项在总资产、总负债中的占比来看:资产端,国有银行在现金及存放央行款项和贷款净额两个科目占比明显超出股份和城/农商行,城/农商行则在同业资产的债券投资板块高于其他类别银行,股份制银行各类资产占比均处于中间位置。负债端,国有银行在吸收存款方面明显高于其他银行,合计占总负债比重为78.92%,股份制银行则在同业负债板块明显高于其他类型银行,城/农商行在应付债券领域占比(14.73%)明显高出上市银行合计占比(4.36%)。

下面将对各类型商业银行资产科目变动进行详细分析。

1、国有商业银行:同业资产增速下滑,债券投资增速放缓,贷款、债券投资占总资产比重上行

从五大国有商业银行资产负债表来看,同业资产因MPA考核同比跌幅继续扩大,由上季度的-9.5%扩大至-18.75%,其中买入返售金融资产同比跌幅扩大至-41.8%。债券投资同比增速虽然小幅下滑,但仍保持在20.39%的高位,其中尤以交易性金融资产为首,同比增速大幅上涨。伴随宏观经济下行,固定资产投资增速下滑,国有银行发放贷款及垫款同比增速小幅下滑。从资产占比情况来看,因各种类型的理财产品快速增长、利率市场化机制不断完善,叠加宏观经济下行,固定资产投资增速下滑,商业银行吸收存款持续下跌,市场贷款需求不足,曾经以存贷款净利息差作为主要盈利的商业银行不断转型,国有商业银行也不例外,债券投资占总资产比重持续上行;其他资产科目中,发放贷款、同业资产和现金及存放央行款项占总资产比重基本同上季度持平。

2、股份制银行:债券投资同比增速放缓,同业资产同比跌幅扩大

从8家上市股份制商业银行来看,同业资产因MPA考核增速跌幅持续扩大9个百分点至25.88%,其中买入返售金融资产跌幅扩大至-61.23%,而存放同业和其他金融资产继上季度大幅上涨后,二季度同比增速持续扩大至58.85%;债券投资同比增速下行11个百分点至39.11%,仍保持高速增长,其中交易性金融资产同比增速持续扩大至103.96%,而应收款项类因非标业务监管趋严,同比增速由上季的65.64%下跌至38.11%;发放贷款及垫款在宏观经济形势下行的背景下,因居民中长期贷款大幅增长仍保持了15.35%同比增速。从占总资产比重来看,股份制商业银行债券投资所占比重持续上行,二季度达到34.18%;同业资产占比持续下跌至7.62%,贷款净额及现金和存放央行款项占比基本同上季度持平。

3、城/农商业银行:债券投资同比增长放缓、占比增加,同业资产同比增速、占比均下滑

从城/农商行2016年半年度资产负债表来看,同业资产情况类似,在MPA考核的影响下增速下滑,买入返售资产增速继续下降至-57.95%,但相比国有及股份制商业银行同业资产同比增速处于27.51%的高位;债券投资同比增速较上季度下跌14个百分点至35.79%;现金及存放央行款项较上季度增加5个百分点至7.53%;贷款净额同比增速同上季度持平,保持在22.95%附近。从占总资产比重来看,同业资产占比小幅下滑1个百分点至14.48%;债券投资占比继续小幅上行至36.61%;现金及存放央行款项和发放贷款占总资产比重同上季度基本持平。

五、上市银行对债券投资现状及展望

1、上市银行债券投资现状:债券投资规模扩张放缓,占总资产比重小幅增加

通过对上市银行资产端债券投资分析,上市银行债券投资规模自2015年二季度开始便保持30%以上的同比增速快速扩张,16年二季度因MPA影响持续、非标业务监管趋严致使应收款项类同比增速大幅下滑20个百分点至30.46%,但因国有及股份制商业银行对交易性金融资产的配置增强,导致债券投资规模虽同比下跌至27.09%,仍处于高速发展阶段。且从占总资产规模来看,债券投资占比持续小幅上行至27.3%,交易性金融资产、可供出售金融资产、应收款项类、持有至到期投资四种债券投资占比均小幅上行。

分商业银行类别来看,首先,国有银行债券投资科目下,交易性金融资产同比增速持续大幅上涨,由上季度的14.89%增加至21.02%;应收款项因MPA考核及非标业务监管趋严同比增速下滑11个百分点至11.3%;可供出售及持有至到期投资同比增速小幅下滑。债券投资占总资产比重持续小幅上行至23.95%。在股份制商业银行债券投资科目下,交易性金融资产及持有至到期债券投资大幅上行,其中交易性金融资产同比增速上行16个百分点至103.96%,持有至到期投资同比上涨12个百分点至52.48%;应收款项同比增速同步下滑至38.11%;可供出售金融资产较上季度同比小幅上行至19.62%。债券投资占总资产比重增加至34.18%,四类债券投资占比均小幅上涨。而从城/农商行资产端债券投资科目数据来看,除持有至到期投资同比增速小幅上行,其他三类债券投资同比增速均下行,但仍大大高于国有及股份制商业银行债券投资增速。债券投资占总资产比重小幅增加至38.45%,各类债券投资占比均小幅增加。

2、上市银行未来资产负债变动及债券投资展望

首先,考虑到MPA考核的持续影响,未来上市商业银行资产负债表中买入返售类业务的收缩将导致同业资产及负债增速或将持续下跌。

其次,未来宏观经济下行趋势难逆,固定资产投资增速下行,存量房时代大的利率下行周期尚未完结,叠加利率市场化背景下,各类理财业务快速发展的持续冲击,商业银行负债端吸收存款规模或将持续下滑,而资产端贷款需求动力不足,传统以存贷差额赚取净利息差的经营模式不可持续,商业银行只能以主动转型姿态去面对,预计未来商业银行债券投资规模将持续扩大,占总资产比重将继续增加。

再次,7月底理财新规颁布,规定对于基础类银行(商业银行资本净额低于50亿元)理财业务不能投资非标及权益类资产,对于综合类银行,除具有相关投资经验、风险承受能力较强的私人银行客户,商业银行理财产品不得直接或间接投资于除货币市场基金和债券类型基金之外的证券投资基金,不得直接或间接投资于境内上市公司公开或非公开发行或交易的股票及受(收)益权;叠加非标业务的监管趋严,预计未来商业银行债券投资部分应收款项类将持续收缩,交易性、可供出售金融资产及持有至到期投资规模将持续上行。

)

)