信用债投资策略方面,上周信用债收益率由上上周高等级普升变为短端普升,我们认为仍主要受到利率债调整的影响,全周信用利差先上后下,短端信用利差收窄3-5bp,中长端利差走扩1-2bp。短期信用债供需和基本面改善都对信用债形成利好,但资金面波动、基本面不在支撑债牛、政策去杠杆等风险不容忽视。我们仍建议放缓配置高等级品种,多关注一些价值洼地和产能过剩龙头的配置价值,此外建议关注下周逆回购到期压力,尤其下周日叠加下周四五逆回购到期顺延和下周日800亿国库定存到期。

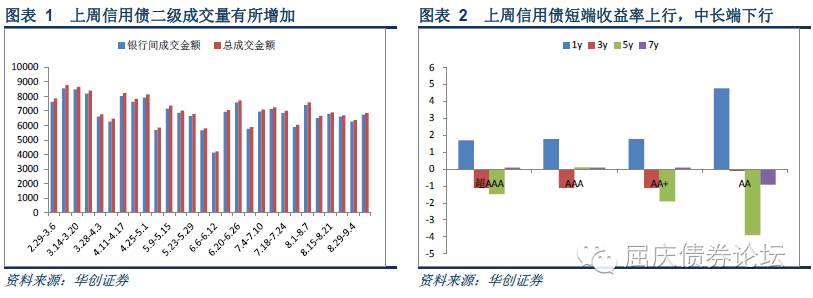

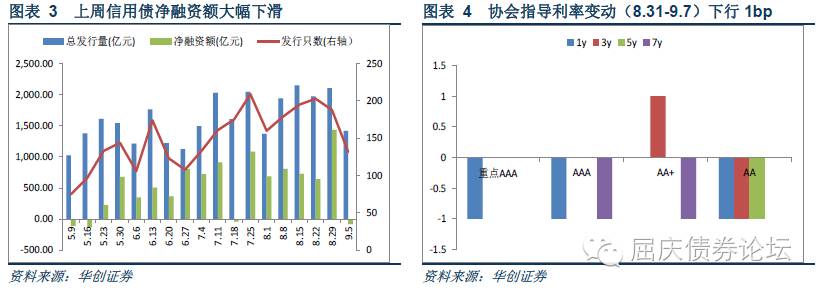

一二级市场:上周隔夜开盘利率继续上行、MLF期限放长,整体资金面仍相对宽松,周五在CPI超预期大幅回落作用下,利率债收益率略有下行,全周其余时间波动不大。全周信用债成交金额环比增加7.6%,各期限收益率涨跌互现,其中短端收益率上行1-5bp,中长端下行1bp以上。上周信用债发行规模环比减少690亿元至1420亿元左右,且到期量环比增800亿(其中中石油和国网到期300亿以上),使得净融资额由上上周1435亿元降至-79亿元。

交易所质押回购新规短期有冲击,长期去杠杆监管更应引起关注

上周五中国结算和沪深交易所发布《中国证券登记结算有限责任公司、上海证券交易所、深圳证券交易所债券质押式回购交易结算风险控制指引》的征求意见稿,具体影响如下:

(1)新指引业务监管对象和范围更广。11年上交所仅针对证券公司经纪业务融资回购交易的杠杆倍数和标准券使用率两项风控指标做出要求,而新指引业务监管对象和范围更广,将自营和托管产品、深交所融资回购也纳入业务监管对象,同时更加细化风控指标,强调参与机构对回购融资主体持续风险管理和内部风险控制机制。

(2)融资回购交易未到期金额与其证券账户中的债券托管量的比例不得超过70%,即规定了证券账户的杠杆上限1/(1-70%)=3.33倍。我们认为该条新规将对没有杠杆限制的或是杠杆较高的产品产生一定去杠杆压力,也限制了交易所借钱后银行间买债的行为。因为交易所回购方便,很多机构选择在交易借钱然后在银行间买债,而银行间买债不计入证券账户债券托管量,所以会放大证券账户杠杆倍数;更进一步,交易所借钱后银行间买债会放大交易所市场杠杆水平,也放大中国结算的中央对手方风险,此次新规将对银行间市场信用债产生一定抛盘压力,有利于降低交易所杠杆水平。

(3)AA+、AA信用债入库集中度占比不得超过10%,由于公募产品和大集合已有10%限制,因此新规将对部分单券集中度过高的专户产生一定负面影响,此外亦或导致超过10%限制的融资需求转移到其他市场。

(4)去杠杆的监管风险或是潜在黑天鹅,信用债或面临调整压力。此次交易所质押回购新规明确了杠杆和持仓集中度上限,虽然有3-6个月的缓冲期,但专户和部分单券集中度较高产品仍面临一定冲击。值得注意的是,近期无论是各种产品杠杆限制规定还是央行锁短放长,去杠杆都是近期债市监管的主要思路,且未来中短期内仍将延续。我们提示投资者关注去杠杆的政策风险,未来信用债或面临潜在调整压力。

一、信用债二级短端收益率上行,一级净融资骤降

上周隔夜开盘利率继续上行、MLF期限放长,整体资金面仍相对宽松,周五在CPI超预期大幅回落作用下,利率债收益率略有下行,全周其余时间波动不大。全周非金融企业主要信用债品种(短融+中票+企业债+公司债+PPN)成交金额环比增加7.6%至6850亿元,主要信用债各期限收益率涨跌互现,其中短端收益率上行1-5bp,中长端下行1bp以上。

上周非金融企业主要信用债品种(短融+中票+企业债+公司债+PPN)发行规模环比减少690亿元至1420亿元左右,且到期量环比增800亿(其中中石油和国网到期300亿以上),使得净融资额由上上周1435亿元降至-79亿元。交易商协会公布的发行指导利率(8.31-9.7)下行1bp。

二、交易所质押回购新规短期有冲击,长期去杠杆监管更应引起关注

上周五中国结算和沪深交易所发布《中国证券登记结算有限责任公司、上海证券交易所、深圳证券交易所债券质押式回购交易结算风险控制指引》的征求意见稿,新指引监管对象范围扩大,且对回购融资主体提出了一系列明确风控要求,整体上看将对信用债产生一定去杠杆压力,具体影响如下:

(1)新指引业务监管对象和范围更广。11年上交所仅针对证券公司经纪业务融资回购交易的杠杆倍数和标准券使用率两项风控指标做出要求,而新指引业务监管对象和范围更广,将自营和托管产品、深交所融资回购也纳入业务监管对象,同时更加细化风控指标,强调参与机构对回购融资主体持续风险管理和内部风险控制机制。

(2)回购未到期金额与债券托管量比例不得超过70%限制了交易所证券账户杠杆上限,也限制了交易所借钱银行间买债的行为。新指引中最引人关注的是融资回购交易一般风控指标部分中新增的两个指标限制,另外回购标准券使用率不得超过90%的规定和老指引一致,且实际操作中超压现象也不多。第一个新增指标是融资回购交易未到期金额与其证券账户中的债券托管量的比例不得超过70%,即规定了证券账户的杠杆上限1/(1-70%)=3.33倍。我们认为该条新规将对没有杠杆限制的或是杠杆较高的产品产生一定去杠杆压力,也限制了交易所借钱后银行间买债的行为。因为交易所回购方便,很多机构选择在交易借钱然后在银行间买债,而银行间买债不计入证券账户债券托管量,所以会放大证券账户杠杆倍数;更进一步,交易所借钱后银行间买债会放大交易所市场杠杆水平,也放大中国结算的中央对手方风险,此次新规将对银行间市场信用债产生一定抛盘压力,有利于降低交易所杠杆水平。

(3)10%入库集中度新规将对专户产生一定负面影响。第二个新增指标为AA+、AA信用债入库集中度占比不得超过10%,其中入库集中度占比=单只信用债券单市场入库量/该只债券全市场托管量。由于公募产品和大集合已有10%限制,因此新规将对部分单券集中度过高的专户产生一定负面影响,此外亦或导致超过10%限制的融资需求转移到其他市场,进而增加银行间等市场回购需求。

(4)去杠杆的监管风险或是潜在黑天鹅,信用债或面临调整压力。此次交易所质押回购新规明确了杠杆和持仓集中度上限,虽然有3-6个月的缓冲期,但专户和部分单券集中度较高产品仍面临一定冲击。值得注意的是,近期无论是各种产品杠杆限制规定还是央行锁短放长,去杠杆都是近期债市监管的主要思路,且未来中短期内仍将延续。我们提示投资者关注去杠杆的政策风险,未来信用债或面临潜在调整压力。

三、信用债投资策略:短期信用债仍主要受利率债调整影响

(一)央行继续锁短放长,外储下降,资金面潜在波动仍不容忽视

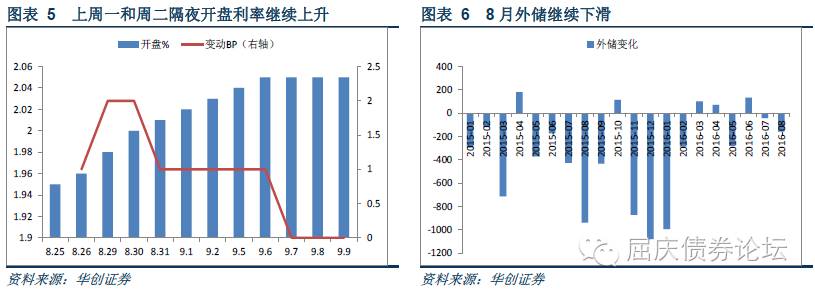

上周一和周二隔夜开盘利率延续8月25日以来的上升趋势,MLF期限放长,14天逆回购操作已常规化。从总量上看,目前总量资金稳定,但央行希望通过拉长期限来提高资金成本,继续体现了变相去杠杆的压力。而且8月外汇储备继续下降,且降幅明显扩大;美国加息预期增强,人民币贬值压力加大,也制约了国内货币政策放松空间。因此,整体上看,无论是央行继续主动温和去杠杆,还是外部环境制约,资金面潜在波动都不容忽视。

展望下周资金面,下周一至五分别有500亿、600亿、300亿、700亿、500亿逆回购到期,上周六851亿3年央票顺延到下周一到期,此外下周日800亿3个月国库定存到期,则下周合计有2649亿净到期,值得提醒的是,下周四和周五放假,周日将面临2100亿逆回购和国库定存到期,建议投资者及早行动。

(二)信用基本面维持,产能过剩龙头向好

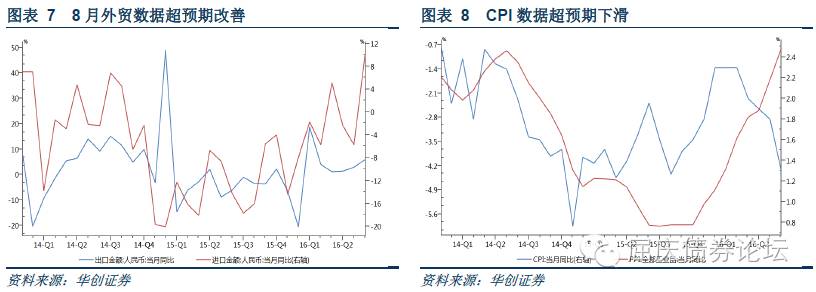

上周公布的8月外贸数据均超市场预期,我们认为数据向好体现出内需和外需同步改善的迹象。有投资者担心CPI超预期大幅回落会对后期消费形成拖累,进而对信用环境和投资者情绪产生一定影响,我们认为对比不必过于担心:首先,CPI超预期回落有统计口径等客观原因,因此对债市利好作用也很有限;其次,CPI回落确实会对短期消费形成一定拖累,但拖累幅度很有限,而且现在投资者对经济关注重心集中在投资上,短期消费增速小幅回落对投资者情绪影响很小;再次,我们一直强调8月CPI是全年低点,后期CPI将会反弹;最后,对信用环境而言,我们认为PPI走势的影响会更大,而8月PPI降幅继续收窄,因此整体利好信用基本面。

前期我们一直提示投资者关注产能过剩龙头的配置价值,经过最近两个多月,市场上也有越来越多的机构开始重视,很多钢铁煤炭龙头信用债估值收益率下行幅度很大。我们主要的逻辑是供给侧改革大背景下,需求维持或下滑幅度可控,企业盈利和现金流有明显好转,且中短期内有望保持,信用资质逐步得到改善。

钢铁方面,上周G20公报提及全球钢铁产能过剩问题,钢铁去产能重要性凸显。煤炭方面,据新闻媒体报道,上周发改委举行稳定煤炭供应、抑制煤价过快上涨预案启动工作会议,允许煤炭先进产能根据三级响应机制动态调整产量,但276天总量限产政策不变,此外三级响应机制对应的价格区间指导意义重大,未来煤价大概率将在此区间内波动。因此整体上来看,我们认为钢铁和煤炭去产能的大方向不改,行业龙头配置价值仍可继续关注,此外建议关注钢铁和煤炭板块轮动后下一个轮动板块水泥。

(三)配置压力仍存,而相对高收益品种供给减少,上周一级招标和公司债二级市场需求很好

上上周报中我们分析了理财半年报,我们预计下半年新进入信用债市场的理财资金将保持平稳,信用债的配置压力仍存。而证监会收紧发债条件,未来相对高收益品种供给减少,因此上周公司债二级市场成交活跃,尤其非公开品种多以低于估值15bp以上成交,显示出机构在供给明显收缩前掘金。一级市场方面,上周信用债一级招标不错,而且在二级市场价格偏高的情况下,机构更倾向于在一级市场购入信用债。

(四)政策去杠杆的黑天鹅不得不防

根据上文介绍,央行锁短放长意在提高资金成本,使得机构被动去杠杆。另一方面,近期出台的无论是各项产品监管政策还是银行间交易所回购新规,都对杠杆形成一定压力。

尽管从整体来看,目前全市场整体杠杆水平不高,但决定一个市场脆弱程度的更多由边际决定,因此我们更应多关注边际杠杆分布。而政策去杠杆对边际杠杆高企产品的负面冲击影响最大,进而又会对整体市场产生很大的抛盘压力,因此政策去杠杆的黑天鹅不得不防。

信用债投资策略方面,上周信用债收益率由上上周高等级普升变为短端普升,我们认为仍主要受到利率债调整的影响,全周信用利差先上后下,短端信用利差收窄3-5bp,中长端利差走扩1-2bp。短期信用债供需和基本面改善都对信用债形成利好,但资金面波动、基本面不在支撑债牛、政策去杠杆等风险不容忽视。我们仍建议放缓配置高等级品种,多关注一些价值洼地和产能过剩龙头的配置价值,此外建议关注下周逆回购到期压力,尤其下周日叠加下周四五逆回购到期顺延和下周日800亿国库定存到期。

)

)