投资要点

利率债投资策略:尽管目前机构仍对债券市场抱有乐观的预期,表现为对利多因素表现更为敏感,对利空因素表现更为钝化。但作为一个对称的市场,市场对利空和利多的反馈从中期内都应该是一样的。因此,一旦市场对经济的悲观预期得到修正,此前没有反映在市场价格中的负面因素也将体现出来。因此投资策略方面,我们认为年内债券市场难有趋势机会,利率呈现低位的窄幅波动,10年国债波动区间为[2.7,3],10年国开波动区间为[3.1,3.3],目前整体利率维持在区间下限,建议机构谨慎操作。

(一)宏观数据改善是短期的还是可以持续的?

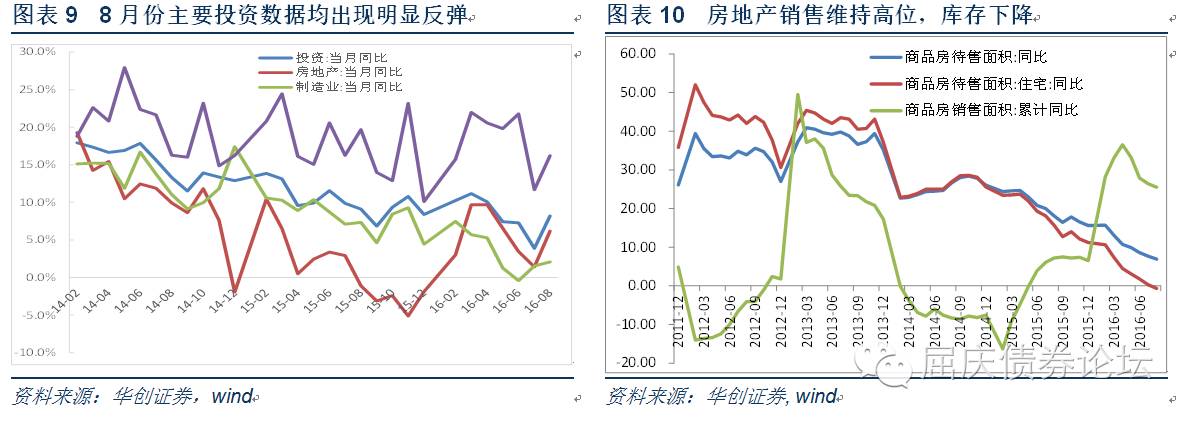

(1)在供给端改革的预期下,工业品价格仍有回升的空间,这也意味着工业企业利润仍有回升空间,因此会触发工业企业生产的动力,而目前库存低的客观现实,也奠定了后期补库存对工业生产带动的基础。根据高频数据看,9月份以来电厂耗煤同比增速继续反弹,预示工业生产仍在平稳运行。

(2)消费从趋势上看,有底部企稳的迹象,动力来自:第一,汽车消费的强劲反弹,这本身反映了汽车保有量较高的情况下的更新换代的需求和新增的需求。第二,房地产销售持续改善,并带动家具,家电,装修等消费的回升。第三,从居民整体收入角度看,今年以来一直较为稳定;具体到行业看,周期性行业今年业绩较去年明显回升,居民收入也相应改善,并支持消费的改善。

(3)投资方面,短期或已经见底。首先,积极财政政策的释放,PPP逐步被市场认可,使得基建投资未来仍能保持较高增速。其次,房地产投资方面,房地产销售持续高位运行,而库存明显下降,前期地王频繁出现,加上去年四季度的低基数效应,房地产投资增速有望继续回升。第三,制造业投资方面,前期已经出现大幅的下行,在工业企业利润改善趋势下,制造业投资继续大幅下行的概率较低。最后,辽宁投资对全国投资的影响继续体现,如果动态的看,由于去年四季度辽宁投资大幅下行,客观上导致了基数非常低,因此今年四季度辽宁的低基数反而会对整体投资增速有向上的推动力。

(二)金融数据底部或已经见到,后期难更低。

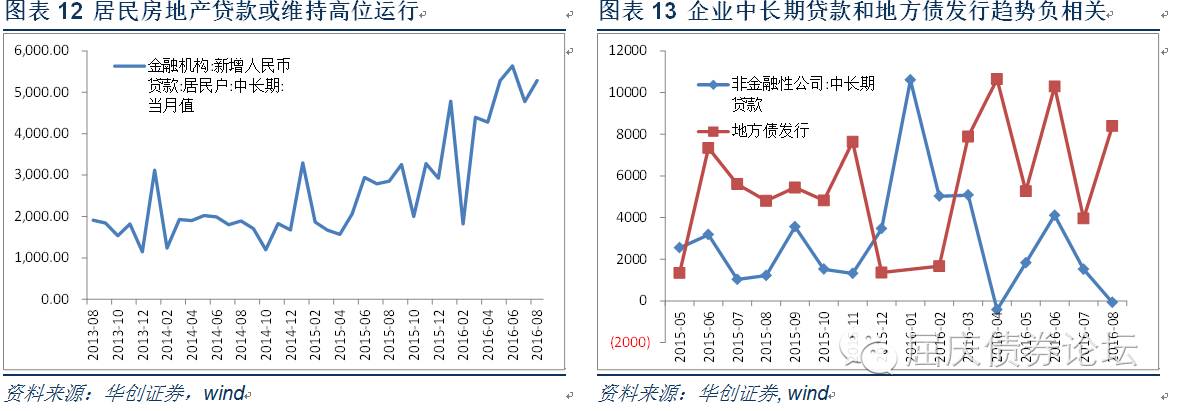

(1)从信贷角度看,8月份仍以房地产贷款为主,目前房地产市场火爆行情持续,金九银十的背景下,房地产贷款一时恐难回落。8月份企业中长期贷款为负增长,但考虑到8月份地方债的供给较多,对企业贷款起到了替换的作用;同时考虑到房地产成交火爆,居民购房导致居民存款变为企业存款,企业现金流改善后降低信贷的需求等因素(M1居高不下,至少说明企业现金流较好),8月份的企业贷款并不如数据显示的那么差。

(2)从社融角度看,前期的低迷在于表外融资的减弱,随着票据风险规范的结束,未贴现票据的负增长态势有所缓和;外币贷款也在持续下滑1年后有所稳定;信托贷款和委托贷款继续保持平稳增长。此外,企业债和股票融资也保持较快速度,因此我们认为后期大概率社融会继续改善。

(三)央行政策意图是希望市场去杠杆还是稳定资金面?

上周28天逆回购出台,市场解读出现分歧,一种观点是认为28天逆回购延续了14天逆回购出台的意图,就是希望通过适度提高期限来提高成本,边际上压制债券的杠杆。另一种观点则认为,28天逆回购的推出主要是应对中秋假期因素,有利于资金的更加稳定,反而助于加杠杆。

我们认为央行去杠杆的意图已经非常明显,当然力度上目前较为温和,资金利率的提高仍是大趋势,边际上对杠杆的压力不可忽视。同时在人民币贬值压力较大的情况下,资金偏紧的态势也难改变。此外,近期各位房地产泡沫愈演愈烈,从一线向二线和三线蔓延之势迅猛,这也将更进一步约束货币政策放松的空间,甚至会使得货币政策收紧的概率上升。从这个角度看,央行货币政策的变化对债券市场的利空还没有释放完。

一、利率债市场展望:为什么市场对利空置若罔闻?

上周只有三个交易日,但是信息量还是很多的,8月份宏观数据改善,资金面相对紧张,但是债券收益率小幅下行,为什么市场对利空置若罔闻?我们认为市场对经济还抱有悲观预期,对央行已经开始的去杠杆则还抱有侥幸心理,因此对利空因素表现较为钝化。

(一)宏观数据改善是短期的还是可以持续的?

从债券市场上周的表现看,似乎市场多数派认为8月份宏观数据的改善不可持续,甚至有观点认为8月份的数据好对债券市场而言是利空出尽。那么宏观数据的改善能否持续?我们认为:

(1)从工业生产看,今年以来一直较为稳定在6%以上波动,较去年的水平要底部稍有抬升。稳定是因为一方面工业企业存货较低,从库存周期角度看,很难再去库存,也就不会对工业生产产生额外的负面冲击;另一方面也是因为下游需求并不差,在工业品价格回升的带动下,生产端看起来就较为稳定。

展望后期,我们认为,在供给端改革的预期下,工业品价格仍有回升的空间,这也意味着工业企业利润仍有回升空间,因此会触发工业企业生产的动力,而目前库存低的客观现实,也奠定了后期补库存对工业生产带动的基础。根据高频数据看,9月份以来电厂耗煤同比增速继续反弹,预示工业生产仍在平稳运行。

(2)从消费看,后期会继续平稳运行。消费和工业增速一样,今年以来都保持了平稳,从趋势上看,有底部企稳的迹象。而消费的动力来自:第一,汽车消费的强劲反弹,这本身反映了汽车保有量较高的情况下的更新换代的需求和新增的需求。第二,房地产销售持续改善,并带动家具,家电,装修等消费的回升。第三,从居民整体收入角度看,今年以来一直较为稳定;具体到行业看,周期性行业今年业绩较去年明显回升,居民收入也相应改善,并支持消费的改善。

(3)投资方面,短期或已经见底。8月份投资当月数据,基建投资,房地产投资,制造业投资均出现改善,我们认为短期内投资已经见底。

首先,积极财政政策的释放,PPP逐步被市场认可,使得基建投资未来仍能保持较高增速。其次,房地产投资方面,房地产销售持续高位运行,而库存明显下降,前期地王频繁出现,加上去年四季度的低基数效应,房地产投资增速有望继续回升。第三,制造业投资方面,前期已经出现大幅的下行,在工业企业利润改善趋势下,制造业投资继续大幅下行的概率较低。最后,辽宁投资对全国投资的影响继续体现,这一点我们在前期的报告中多次提及。但是如果动态的看,由于去年四季度辽宁投资大幅下行,客观上导致了基数非常低,因此今年四季度辽宁的低基数反而会对整体投资增速有向上的推动力。

综合上述的分析,我们认为今年以来工业和消费稳定的趋势还可以延续,而前期持续下行的投资增速短期内也已经见底,后期可能小幅回升。市场认为8月份是宏观数据高点的判断值得商榷,如果再参考后期物价水平的见底回升,金融数据同样见底回升,我们认为宏观数据后期的回升还是会对债券市场形成一定的负面冲击。

(二)金融数据底部或已经见到,后期难更低

此前金融数据的低迷,是支持债券市场的核心因素之一。但是从8月份数据看,我们认为金融数据的底部或已经过去了,后期金融数据有望稳步改善。考虑到股票救市对M2数据形成了持续的扰动,我们更偏向关注下面几个金融数据的核心指标:

(1)从信贷角度看,8月份仍以房地产贷款为主,目前房地产市场火爆行情持续,金九银十的背景下,房地产贷款一时恐难回落。8月份企业中长期贷款为负增长,但考虑到8月份地方债的供给较多,对企业贷款起到了替换的作用;同时考虑到房地产成交火爆,居民购房导致居民存款变为企业存款,企业现金流改善后降低信贷的需求等因素(M1居高不下,至少说明企业现金流较好),8月份的企业贷款并不如数据显示的那么差。

(2)从社融角度看,前期的低迷在于表外融资的减弱,随着票据风险规范的结束,未贴现票据的负增长态势有所缓和;外币贷款也在持续下滑1年后有所稳定;信托贷款和委托贷款继续保持平稳增长。此外,企业债和股票融资也保持较快速度,因此我们认为后期大概率社融会继续改善。

综合上述的分析,我们认为金融数据的底部已经过去,后期会稳步回升,并对实体经济产生更为积极的影响。

(三)央行政策意图是希望市场去杠杆还是稳定资金面?

上周28天逆回购出台,市场对此解读也出现分歧,一种观点是认为28天逆回购延续了14天逆回购出台的意图,就是希望通过适度提高期限来提高成本,边际上压制债券的杠杆。而另一种观点则认为,28天逆回购的推出主要是应对中秋假期因素,有利于资金的更加稳定,反而助于加杠杆。

从市场走势看,当市场知道央行对28天逆回购询量的消息时,市场更偏向第一种观点,当天利率小幅上行。但是随后28天逆回购利率下调5bp,3个月定存利率下调5bp,反而使得第二种观点的认同度提高。那么究竟28天逆回购的出台是为了什么?我们认为:

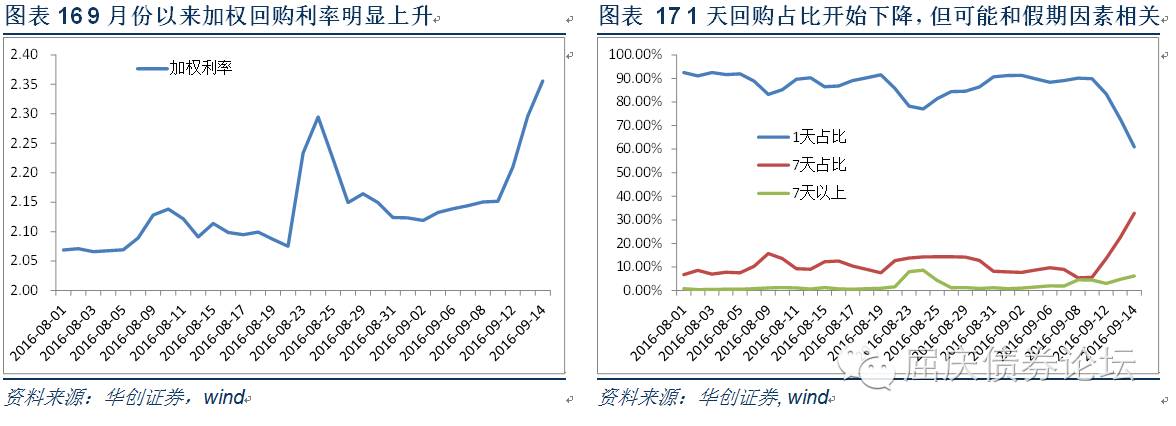

(1)14天逆回购出台之时,我们就提醒过,如果去杠杆的效果不好,央行会推出28天逆回购。实际上,在14天逆回购推出后,1天回购占比居高不下,机构利用1天回购滚隔夜的想法并没有减弱,因此才有28天逆回购的推出。随着28天逆回购的持续发行,资金成本上行的趋势会更为明显,1天回购占比将明显下降。

(2)如果说仅仅是为了资金的平稳,特别是应对中秋假期和国庆假期,那么14天逆回购就已经够用了。而且过去几年,只是春节期间才有28天逆回购,国庆期间并无该工具。那么如果中秋假期后央行再度开展28天,则说明应对假期因素并非推出28天回购的核心因素。

(3)如何理解28天回购下调5bp和定存下调5bp?我们认为这并非货币政策放松的信号,只是央行对短期收益率曲线更为精准的安排。一方面主要核心基准利率7天回购并未同步下降,这表明5bp的变化只是局部期限的变化;另外,目前已经有7天,14天,28天,3个月MLF,6个月MLF和1年MLF利率,考虑到各个期限的利差,28天回购下调5bp会使得期限结构更为合理。因此这只是一次性的利率调整,并非央行宽松信号的释放。

展望后期,央行去杠杆的意图已经非常明显,当然力度上目前较为温和,资金利率的提高仍是大趋势,边际上对杠杆的压力不可忽视。同时在人民币贬值压力较大的情况下,资金偏紧的态势也难改变。此外,近期各位房地产泡沫愈演愈烈,从一线向二线和三线蔓延之势迅猛,这也将更进一步约束货币政策放松的空间,甚至会使得货币政策收紧的概率上升。从这个角度看,央行货币政策的变化对债券市场的利空还没有释放完。

(四)投资策略:基本面,政策面拐点已经过去,收益率曲线的拐点也不会滞后太远

我们认为8月份宏观数据特别是投资数据可能是短期内的底部,后期稳步回升的概率较大,而工业和消费将维持平稳运行的态势,此外,CPI的底部已经出现,因此宏观基本面对债券市场的利空还没有释放完。

金融数据方面,8月份数据可能确认了前期的底部已经过去,后期金融数据有望稳步改善。

货币政策方面,央行重启28天逆回购,意味着央行对前期14天逆回购出台后的市场去杠杆并不满意,去杠杆的政策力度较前期有所增强。后期伴随着28天逆回购占比的提高,资金成本将更进一步的抬升,边际上对杠杆操作形成更大的压力。当然,与此同步的是,海外市场货币政策的拐点也已经到来,尽管这并不意味着货币政策会马上收紧,但边际上更为宽松的空间恐怕也已经没有了。

尽管目前机构仍对债券市场抱有乐观的预期,表现为对利多因素表现更为敏感,对利空因素表现更为钝化。但作为一个对称的市场,市场对利空和利多的反馈从中期内都应该是一样的。因此,一旦市场对经济的悲观预期得到修正,此前没有反映在市场价格中的负面因素也将体现出来。因此投资策略方面,我们认为年内债券市场难有趋势机会,利率呈现低位的窄幅波动,10年国债波动区间为[2.7,3],10年国开波动区间为[3.1,3.3],目前整体利率维持在区间下限,建议机构谨慎操作。

)

)