信用债投资策略:近期信用债市场走势继续分化,高等级和短久期的,以交易为主的品种利差小幅抬升,而中低评级和中长久期,以配置为主的品种利差还在继续压缩。尽管近期信用基本面和需求保持平稳,但是流动性风险压力增加,低评级短久期品种的利差对于流动性的保护不足,后期市场调整将面临较大冲击。相反中长久期品种,在利差波动方面表现会更稳定,以配置为主的资金可以考虑介入。

1.资金面总量平衡,需要关注去杠杆过程中可能产生的流动性波动。央行在节前提前释放流动性对冲假期及季末资金紧张带来的影响,但是上周新增28天逆回购操作,拉长资金久期,抬升资金成本,去杠杆逐步加速。由于多头情绪下,部分机构依然有加杠杆投资的需求,央行依然将持续目前“锁短放长”的操作,当市场上短钱难借,长钱成本与债券收益率倒挂时,机构将被动降低杠杆,从而达到市场整体去杠杆的监管目的。

2.信用基本面依然向好。上周公布的8月宏观数据显示,经济有所企稳,特别是投资数据趋于稳定,工业增加值反弹,社会消费品零售总额同比稳定增长。从投资数据看,基建投资大幅反弹对投资数据起到明显的支撑作用,同时PPP项目加快投放,民间投资有望持续改善。财政发力与PPP项目加码有望改善工业品的终端需求,工业品价格仍有上升空间,从而带动企业盈利的改善。

3.信用债供需在节后将重回平衡。9月5日-9月11日新发理财产品数量共503只,环比小幅上升4%,发行速度维持稳定。在售理财产品预期年化收益率小幅下行4BP至3.71%。上周信用债到期规模较大,同时只有三个工作日发行数量减半,导致信用债净融资额为负,到中秋假期之前,信用债单周到期金额一般,预计单周净供给将稳定在500-700亿左右,进入10月中旬后,单周到期量再次提升,供给压力将小幅抬升。

4.信用利差对于流动性风险的保护正在减弱。信用利差的变化主要来自于对信用风险(违约风险)的补偿以及对于流动性风险的补偿,同时市场需求和投资者风险偏好也会起到影响利差的作用。今年以来影响利差变化最主要的因素是信用风险的变化和市场需求的驱动,由于理财资金进入和杠杆操作策略的频繁使用,在信用风险减少的阶段,需求是主导利差变化的主要作用,因此6月以来利差再次从高位回落。

利差的快速回落不仅压缩了对于信用风险的补偿,也压缩了对于流动性风险的补偿,特别是短久期品种,在市场情绪较好的阶段,低评级短久期品种也有较好的成交,但是一旦后期去杠杆压力增加,市场调整过程中低评级品种成交会快速回落,目前的信用利差对流动性的补偿略显不足。

一、信用债一二级市场回顾:假期效应明显,供给缺口增大

上周受中秋假期影响,信用债二级市场成交量减半,高评级、短久期品种继续跟随利率债调整,收益率小幅上行,而以配置价值为主的低评级、中长久期品种收益率则继续下行,机构配置热情依然存在。上周周非金融企业主要信用债品种(短融+中票+企业债+公司债+PPN)总成交金额3343亿元,其中银行间市场成交3272亿元。从主要品种收益率看,高等级及一年期品种收益率全面上行1-5BP,主要是交易品种继续跟随利率债小幅调整;而AA+和AA品种,3-7年期品种收益率则继续下行,特别是AA评级5年期和7年期品种收益率下浮5BP左右,反应信用债配置需求依然向好。

上周非金融企业主要信用债品种(短融+中票+企业债+公司债+PPN)发行只数和发行规模均受中秋影响减半,信用债共发行67只,发行规模762亿元,加之上周信用债到期量较大,净融资额快速下跌至-829.65亿元。信用债供给减少,在机构配置需求维持稳定的情况下,市场短期呈现供不应求的现象。因此,交易商协会公布的发行指导利率(9.7-9.14)收益率普遍小幅下调2-4BP,中低等级、中长久期品种下调幅度最大。

二、信用债投资策略:去杠杆背景下,信用利差对于流动性保护偏弱

(一)央行新增28天逆回购操作,去杠杆加速进行

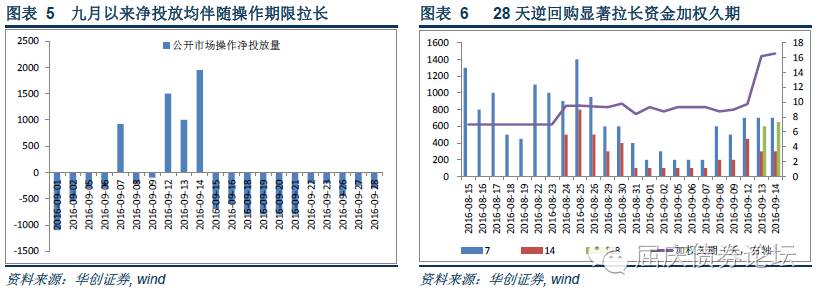

上周前三个工作日,考虑中秋假期跨节因素影响,央行通过公开市场操作净投放4451亿元,保持资金面总量充足。但是自周二起,央行新增28天逆回购操作,增加长期资金投放,减少短期资金占比,从而抬升场内资金整体成本,未来“锁短放长”的操作策略大概率延续。

(1)资金面总量平衡,节前提前释放流动性对冲假期及季末资金紧张带来的影响。中秋节前的三个工作日,央行通过公开市场操作净投放4451亿元,其中包含1500亿7天逆回购净投放、250亿14天逆回购净投放、1250亿28天逆回购净投放,851亿元央票到期和600亿元3个月国库定存招标。从9月15日到9月28日,还将有5901亿资金到期,考虑到后期国庆假日叠加季末因素,资金需求量大,央行提前释放流动性平滑资金需求,一方面维持总量平衡,另一方面通过使用不同期限的公开市场操作工具增加央行对于资金面的掌控力度。

(2)新增28天逆回购操作,拉长资金久期,抬升资金成本,去杠杆逐步加速。上周一,央行在公开市场针对28天期逆回购询量,周二和周三分别进行600亿和650亿28天期逆回购操作,为四年来首次在年中进行28天期操作,从而通过拉长市场资金加权久期来抬升杠杆综合成本,从而达到温和去杠杆的目的。尽管本次28天期利率相较2月下调了5BP至2.55%,但是主要是出去对曲线期限结构的调整,且28天期利率下调并未带动7天和14天逆回购利率下调,因此整体看伴随后期14天和28天逆回购投放占比不断增加,市场资金成本中枢将整体抬升。关于28天期逆回购的分析具体可参考日报《市场走势与数据背离的三个猜想――华创债券日报2016-09-14》。

(3)央行“锁短放长”调整市场资金期限结构的操作仍将延续。9月以来,央行分别于7日和上周12日-14日在公开市场净投放资金,其中7日有3个月1232亿MLF回笼,央行通过1940亿6个月MLF金和810亿1年期MLF的投放来拉长资金久期;上周央行则使用28天逆回购的投放来拉长资金久期。由于多头情绪下,部分机构依然有加杠杆投资的需求,央行依然将持续目前“锁短放长”的操作,当市场上短钱难借,长钱成本与债券收益率倒挂时,机构将被动降低杠杆,从而达到市场整体去杠杆的监管目的。

(二)8月宏观数据向好,高频显示后期经济维持平稳

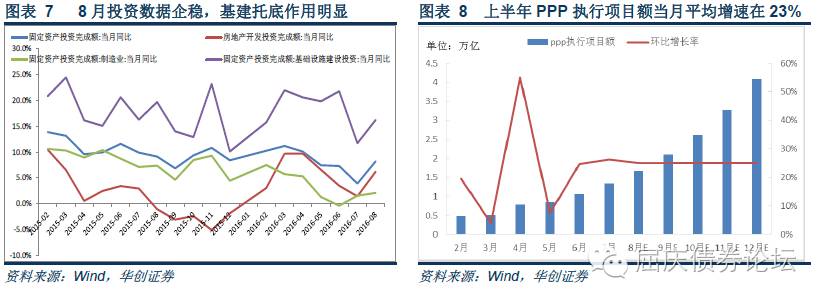

上周公布的8月宏观数据显示,经济有所企稳,特别是投资数据趋于稳定,累计同比不再下滑,单月同比大幅反弹至8.2%;工业增加值反弹至6.3%,与高频数据一致;社会消费品零售总额同比增长10.6%,增速较上月加快0.4个百分点。

(1)基建托底与PPP项目落地加速,将改善终端需求。从投资数据看,基建投资反弹至16.2%对投资数据起到明显的支撑作用,同时8月财政支出反弹至10.3%表示财政发力托底经济。8月民间投资反弹至2.3%,伴随PPP项目的推广,后期有望继续回升。近期发改委向社会公开推介第三批PPP项目,总金额2.14万亿,项目涉及领域与7大传统基建领域相契合。

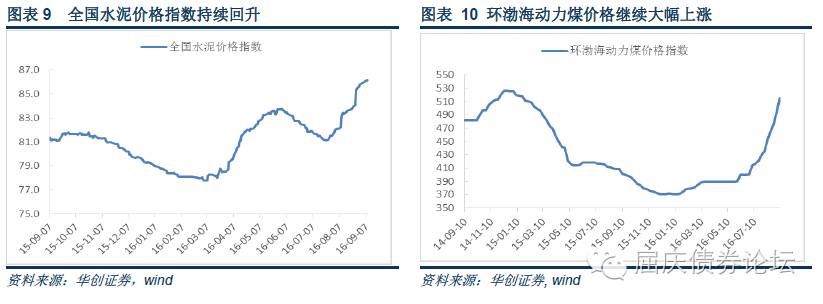

财政发力与PPP项目加码有望改善工业品的终端需求,工业品价格仍有回升空间,从而带动企业盈利的持续改善。上周全国水泥价格继续保持上涨趋势,全国水泥价格指数上涨0.3%至86.1。北方及中南市场表现平静,企业以稳价为主。而长三角地区执行第二轮推涨,平均涨幅较高,西南地区周内上涨范围扩大。上周环渤海动力煤价格指数上涨21元至515元/吨,主要港口动力煤价格均出现大幅上涨。

(2)高频数据显示9月宏观数据将继续保持平稳,企业盈利有望持续改善。上周高炉开工率持续回升,环比增加1.4个百分点至80.52%,G20结束后,高炉开工率还将继续回升。电厂耗煤方面,上周6大发电集团日均电厂耗煤56.20万吨,尽管上周国家发改委启动了稳定煤炭供应、抑制煤价过快上涨预案,每日增加30万吨产量,但全行业还将继续坚持执行之前的276个工作日生产,产地煤炭资源供应依旧偏紧。另外,9月份进入用煤淡季,随着气温下降,电厂日耗季节性趋弱,港口库存有望低位回升,短期内动力煤价格涨势或将趋缓。

(三)需求维持稳定,供给略有下降

需求方面,理财产品发行维持稳定,收益率小幅下行。9月5日-9月11日新发理财产品数量共503只,环比小幅上升4%,发行速度维持稳定。在售理财产品预期年化收益率小幅下行4BP至3.71%。近年来理财投资债券的占比增加,也导致债券市场投资者结构发生改变,由于理财资金成本刚性,委外机构出于收益率承诺压力,需要进行杠杆操作或提升风险偏好。后期“泛资管”监管对于理财向“三单”方向和净值化引导,或将改变部分机构的投资行为,监管对于理财去杠杆的限制可能成为后期信用债市场调整的潜在风险点。

供给方面,10月中旬到期压力将明显增加。上周信用债到期规模较大,同时只有三个工作日发行数量减半,导致信用债净融资额为负,到中秋假期之前,信用债单周到期金额一般,预计单周净供给将稳定在500-700亿左右,进入10月中旬后,单周到期量再次提升,供给压力将小幅抬升。

(四)信用利差被压缩,关注流动性保护偏弱的影响

今年信用债利差大致经历了四个变化阶段:(1)从年初到4月份,由于理财资金快速进入债券市场,高等级、短久期品种信用利差小幅下行,这一阶段主要是配置需求驱动的利差变化;(2)4月到6月,由于前期违约事件持续爆发,导致市场风险偏好快速回落,利差大幅走阔,其中高等级中的3-5年期品种和中低等级中的1-3年期品种利差上行最快,这一阶段主要是违约风险上升和机构风险偏好回落带来的利差走阔,但是低评级品种和长久期品种由于此前信用利差并未被大幅压缩,因此利差调整幅度也小一些;(3)6月到8月,伴随信用基本面的逐步改善,信用利差再次回落,此阶段的主要驱动因素是违约风险的下降和需求端的再次反映;(4)9月以来,高评级、短久期品种利差开始企稳并小幅抬升,中低评级和长久期品种利差继续下降,这主要是由于高评级品种更具有交易价值,在此阶段跟随利率债小幅调整,而中低评级和长久期品种主要是配置资金介入,基本面向好和理财投资需求作为主导因素依然存在。

信用利差的变化主要来自于对信用风险(违约风险)的补偿以及对于流动性风险的补偿,同时市场需求和投资者风险偏好也会起到影响利差的作用。今年以来影响利差变化最主要的因素是信用风险和市场需求,由于理财资金进入和杠杆操作策略的频繁使用,在信用风险减少的阶段,需求是主导利差变化的主要作用,因此6月以来利差再次从高位回落。

但是利差的快速回落不仅压缩了对于信用风险的补偿,也压缩了对于流动性风险的补偿,特别是短久期品种,在市场情绪较好的阶段,低评级短久期品种也有较好的成交,但是一旦后期去杠杆压力增加,市场调整过程中低评级品种成交会快速回落,目前的信用利差对流动性的补偿略显不足。

信用债投资策略:近期信用债市场走势继续分化,高等级和短久期的以交易为主的品种利差小幅抬升,而中低评级和中长久期,以配置为主的品种利差还在继续压缩。尽管近期信用基本面和需求保持平稳,但是流动性风险压力增加,低评级短久期品种的利差对于流动性的保护不足,后期市场调整将面临较大冲击。相反中长久期品种,在利差波动方面表现会更稳定,以配置为主的资金可以考虑介入。

)

)