新三板在线 · 文/王熙喜

所谓“成也萧何、败也萧何”,在经历过2015年挂牌PE的风光和政策限制带来的寂寥之后,PE机构或将随着做市政策的出台迎来生机。

数据显示,自2006年至2015年中国私募规模增长50倍,超过6万亿人民币,超万家活跃机构,成为全球第二大私募股权投资市场。

在美国,私募股权基金10年期回报远高于股票市场。来自凯雷的数据显示,全美风险投资基金20年内部收益率(IRR)为16.7%。

而中国私募股权基金的收益率超过全球平均水平。不过,这一切正受到新三板的冲击。清科集团告诉新三板在线,新三板定增估值高于一级市场水平,这势必会使得对PE退出的收益倍数有所降低。

新三板成私募退出主渠道

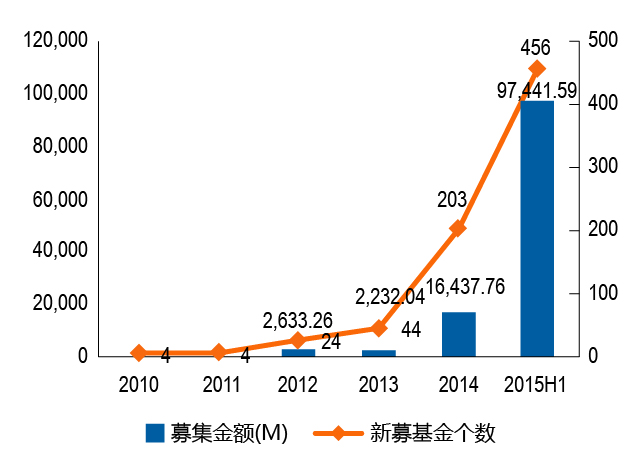

按照清科集团数据,2015年上半年,新三板基金募集了456只,已知募集规模的397支基金募集总金额974.42亿元,平均募集规模为2.45亿 元人民币。新三板基金分为以投资拟挂牌企业为主的,如同创伟业、高特佳、东方富海等;以参与新三板定增为主的,如天星资本、鼎锋资产;以及券商和公募基金 的“抢筹派”,如中信证券、国寿安保基金等。

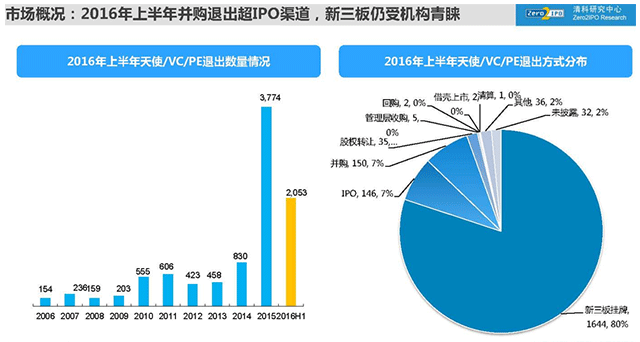

同时数据显示,2015年中国私募股权机构新募基金共计2249支,是2014年募集基金数量的5倍。退出市场上,2015年PE机构共实现1878笔退出,挂牌新三板的案例数量已达954笔,占比50.80%。

2016年上半年股权投资市场(包括天使、VC、PE)退出2053起,新三板退出1644起,占80%。退出数量已近2015年全年的两倍。

2016年上半年,中国天使投资市场上半年共发生31起退出案例,其中新三板退出发生22起,超过2/3。VC市场新三板挂牌退出945起,占全部1107个退出项目的85.4%。PE通过新三板退出的项目有677个,占全部915个退出项目的74%。

至于为什么PE的退出比例比VC稍低,信中利董秘王卫红告诉新三板在线,这是因为新三板以中小微企业为主,而PE主要针对IPO前后的企业,资金量也偏大,所以新三板退出的比例有所下降。

天星资本主管合伙人、首席风控官蔡志明告诉新三板在线,新三板对私募带来颠覆性影响。私募的退出时间周期从原来的3-5年到现在十几个月甚至更短。

全国股转系统挂牌部总监李永春不久前表示,私募成为新三板一支重要力量。2016年上半年,私募基金管理人及其产品参与了515次挂牌公司的股票发行。截止6月末,VC/PE持股的挂牌公司数量占比为60.67%。

投中集团数据显示,天星资本、深创投、九鼎集团在新三板市场都有上百起案例,尾随其后的是中国风投、达晨创投、中科招商和同创伟业等。

新三板抬高PE投资价格

新三板给私募机构带来的影响是:一是原C轮、D轮融资的企业可直接挂牌新三板融资,PE机构的投资阶段前移。二是新三板、A股的爆发使国内资本市场成 为首选退出方式,美元基金失落。三是新三板大大降低了私募的调研成本,以前10次、8次尽调,都不如股转系统的公开转让说明书来的清楚,而且还有律师事务 所和会计师事务所的背书。

新三板分流了一部分项目,一定程度上也刺激PE项目估值水涨船高。

2016年6月17日康泽药业获得了包括朴素资本、汉理资本和来共点投资在内12家机构累计1.09亿元人民币的定增。增发前定的上下限分别为25元、18元,市盈率213倍、153倍。

康泽药业前两轮的投资方包括汇创投资、天星资本、中科招商和来共点等多家机构,其中2016年1月14日那次,康泽药业以每股15元,融资9000万元,当时的市盈率是42.69倍。

传统上,PE机构能接受的估值水平通常为10-15倍市盈率左右,甚至有15倍以上不投的说法。现在所有投资者都能看到可以去新三板挂牌融资。由于市场透明度提高和信息不对称基本消失,导致PE机构投资价格迅速抬高。

清科集团表示,现在只是开始,随着企业在新三板挂牌、定增、企业内生成长、竞价交易,转板,新三板企业的估值还有提升空间。

值得关注的是,对于估值高低之辩,业内争议很大。一家大型挂牌私募告诉新三板在线,他们不看新三板的估值,因为估值失真。同时,他认同成长概念股, “好的项目有退出的机会,比如做市、转板上市、并购、卖股票”。不久前他们在看一个项目,2015年市盈率60倍,但从行业属性、订单来看,2016年市 盈率可降到10倍。

不过,天鹰资本等中小型私募表示他们宁愿等待,暂不投资一些新三板项目。

鼎锋基金高级分析师陈宗超告诉新三板在线,现在不像十几年前,资金紧张,当年搜狐、腾讯的投资案例都是在生死之间。比如,1999年IDG和李泽楷各 自出资110万美元占了腾讯20%的股份。现在M2扩张近百倍,房地产、信托、基金资金泛滥,要想获得以前的估值很难。

值得注意的是,从另一方面来说,新三板较高的市盈率水平,压缩了PE机构的回报空间。PE机构无法像过去那样凭借一二级市场之间的价差获取回报,而只 能转而关注所投公司的业绩成长,这是一个很大的转变。中国的PE被长期诟病的一点是,因为对pre-IPO模式的依赖,而失去了价值创造的能力,在新的市 场环境下,PE机构恐怕要重新重视这一能力了。

业内人士告诉新三板在线,过去PE机构主要关心公司什么时候向证监会报材料,不太关注公司的成长,而现在报材料的重要性已经淡化了。

值得关注的是,流动性困境是私募最为诟病的问题。即使前述的80%私募项目通过新三板挂牌退出,因为无法顺利地交易,“也不一定都能退出”。这是私募的心结,影响了私募投资新三板的动力。

对此,陈宗超表示,现在的项目退出在几年以后,届时创业板也不是现在,高估值是否存在,而随着业绩成长、交易市场的定位、转板等利好推出,新三板或迎来流动性释放。而且优质标的总是稀缺的,从来不缺资金的青睐。

做市重构私募生态

随着九鼎集团、中科招商等2014年4月、2015年以LP换股的形式登陆新三板,并获得巨大财富后,26家私募机构有13家在2015年度募集资金 高达310亿元,占整个新三板市场1216亿元融资的1/4,其中中科招商共计募集108.84亿元,九鼎集团共计募集100亿元,私募成为新三板的新贵。

天图资本董秘李必才对新三板在线表示,上不上新三板,意义大不一样。一个是可以实行股权激励,留住核心人才。关键是商业模式改变了,有了资本金,可以投周期更长的项目,长期持有。就像巴菲特投资可口可乐那样,甚至一辈子不卖。

硅谷天堂合伙人邵文海则强调,交税、规范运作、透明度提升大大加强了投资人的信心,本来硅谷天堂是资产端强,负债端(资金)弱,挂牌后得到改善,募集资金成本下降。

而当私募2015年下半年向新三板吹响集结号后,证监会出台了针对类金融的整改政策。

新三板在线获悉,目前证监会和股转公司正在制定相关整改的细则,是以挂牌主体还是具体私募基金认定管理费收入80%以上的要求等,将作出解释。

同时2016年9月1日国务院常务会议明确了各地区、各部门不得自行出台限制创投企业的措施,又让私募看到了希望,尤其是“要畅通创投的上市渠道”,令私募业界怦然心动。

除此之外,激动人心的消息就是私募做市的放开。

业内人士告诉新三板在线,私募将从长期股权投资,从买入-持有-卖出转为短期买卖双向报价,这是一个新的业务。资料显示,骑士资本股权业务的收益主要 来源于美国证券的做市和交易执行业务,在其2014年的营收报表中,交易收入的占比达到63.32%,而国内券商的收益不尽如人意,这对私募做市是一个机会也是挑战。

关于私募做市对私募商业模式带来的变化,陈宗超表示,未来私募可以自有资金做市,不再依靠管理费提成,不像以前,只能提取20%的管理费。

另外,可能带来一二级市场的联动。就像以前硅谷天堂是一级市场募集资金,二级市场获取并购机会,以后私募的股权项目,可能对接并购机会等,从财务投资者变成战略投资者。

股转系统提出,为防范利益冲突,私募机构做市标的不得为其作为基金管理人的基金(或资产管理计划)直接或间接持股10%以上的股票;私募机构不得使用受托管理的客户资金进行做市,做市资金来源仅限于其自有资金。

这可部分避免为了引入私募做市商,活跃流动性,通过联合坐庄,鼓吹拉高出货,把自己投资的“垃圾股”倒给投资者。

此外,9000多家挂牌公司,私募是用自己的钱,通过市场化筛选,买者自负,有助于优质企业的筛选。

对于新三板而言,此前86家券商做市供给严重不足,而现在如果有1-300家私募的资金、人才进入市场,流动性将得到极大的缓解。

本文出品:新三板在线。作者:王熙喜。

转载声明:本文为新三板在线原创文章,转载请注明出处及作者,否则为侵权。

风险提示:新三板在线呈现的所有信息仅作为投资参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

)

)