作者:格隆汇·DIY

港股市场上不少公司的股价与A股对标公司对比,都要便宜许多。随着深港通的临近,北水南下逐渐填平两地的估值差。这种高估值差类型的股票蕴含着很大的机会,同方泰德(1206.HK)也是这样一只高估值差的股票。

同方泰德不仅具有诱人的高估值差,实际的业务发展也并不如中期的净利数据那么糟糕,而且公司近期还有回购计划。

一、同方泰德究竟有多便宜?

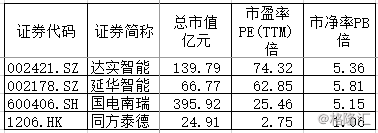

尽管港股市场给的估值向来比A股要低很多,但是拥有5倍以上估值差的便宜股票却也并不多,同方泰德就是其中一只。在智慧建筑及交通领域,同方泰德的主要竞争对手有A股的达实智能、延华智能和国电南瑞。

从公司的营收规模和业务盈利能力(毛利率)来看,同方泰德与达实智能、延华智能都不相上下,净利更是有过之而无不及。同方泰德去年7.7亿的净利中有5.85亿来自于出售加拿大子公司的一次性收入,但即便在剔除一次性收入影响后,去年全年的净利仍达到2.2亿元,远超达实智能和延华智能。

然而,业绩明显优于达实智能和延华智能的同方泰德在港股市场简直是地狱般的估值。智慧建筑与交通业务占比近80%的达实智能和延华智能的静态估值都在60倍以上,是同方泰德估值的20倍以上。专攻电网及交通自动化的国电南瑞的静态估值也达到27倍,仍然比同方泰德高出不少。即便从PB来看,A股的对标公司估值也是同方泰德的5倍。

二、惨淡业绩的背后,满是转型亮点

2016年上半年,公司实现收入人民币5.4亿元,较2015年同期增长1.1%;但是同期自持续经营业务实现的净利润为人民币6080万元,较2015年同期下降1.9%。对比过往公司每年20%的复合增速,今年的业绩看上去十分惨淡。

业绩增速不及以往的关键原因在于智能建筑与园区业务的大幅倒退。

由于国家整体经济发展处于深度调整中,建筑相关行业不景气,整体增长率放缓,利润空间下降,所以智慧建筑与园区业务不仅营收大幅缩减,毛利率也是大幅下滑。来自智慧建筑与园区业务板块的收入由二零一五年上半年约人民币3.68亿元大幅下降32.8%至二零一六年上半年约人民币2.47亿元,智慧建筑板块的毛利率也大幅下降6.7个百分点至21.6%。

然而,惨淡的业绩背后也隐藏着公司在积极转型的诸多亮点。

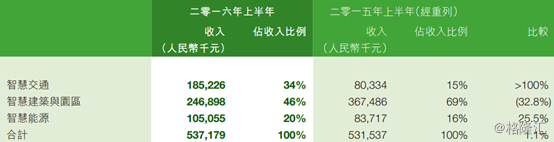

同方泰德的业务结构在今年上半年实现重大转变,从智慧建筑与园区业务转向智慧交通与智慧能源。同方泰德主要有3大主营业务,分别是智慧建筑与园区、智慧交通和智慧能源三大业务。其中,营收与盈利萎缩的智慧建筑与园区业务,在总营收中的占比从去年的69%骤降至今年的46%,而智慧交通业务从15%猛增至34%,智慧能源业务也从16%微升至20%。

尽管公司上半年业绩严重地受到智慧建筑与园区业务的拖累,但其在前景向好的智能交通业务业绩已经取得重要进展。

中国轨道交通智能化市场需求近年来持续稳定增长,集团市场份额和竞争力不断提升,带动智能交通业务的高速增长。智能交通的业务收入由2015年上半年的约人民币8030万元大幅增加1.3倍至今年上半年约人民币1.85亿元,其占总收入比例从15%提升至34%,业务毛利率也有所提升。

公司智慧交通板块的业绩提升关键得益于公司拿到的大量地铁智能化项目订单。今年上半年,集团推进深圳轨道网络运营控制中心(NOCC)、石家庄地铁1号线、苏州地铁4号线等城市地铁智能化项目的实施,并成功签约或中标长春、青岛、成都及海外等多个城市的多条线路的地铁智能化项目。与此同时,集团成功签约并推进北京地铁8、9号线地下站的通风空调系统节能改造EMC项目。

所以,尽管同方泰德今年上半年的业绩看上去有点惨淡,但实为转型过程中必经的阵痛。智慧交通与智慧能源板块的业务已经初见起色。

三、行业未来增长空间巨大

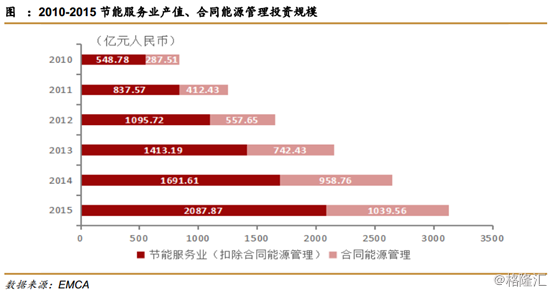

节能环保是中国“十三五”规划的重点内容之一。国家前瞻产业研究院数据显示,预计2020年,建筑、工业及交通领域节能总产值将达人民币6,000亿元以上;而合同能源管理累计投资将超过人民币7,000亿元,未来将成为我国新兴的绿色支柱产业。同方泰德作为领先的城市节能一体化服务供货商,必然会受益于节能环保行业的飞速增长。

节能环保领域中的国内城市轨道交通建设更是风生水起。2016至2018年间,预计国内还将重点推进103条线路的城市轨道交通项目前期工作并新建城市轨道交通2,000公里以上。国内的地铁节能存量市场如此巨大,且同方泰德在智能交通板块的业务已经越做越大,相信未来也能享受到该领域的巨大发展空间。

四、潜在股价催化剂

8月25日,公司公告称,控股股东同方股份有意增加其于公司之股权不超过2%。另外,根据公司早前公布的股份奖励计划,已授权受托人根据市况于公开市场上购买公司股份作为奖励股份,最多奖励股份数目为7777万股,占采纳计划时公司已发行股本10%。

随着回购计划的实施,想必股价下行空间不大。

结语:

同方泰德(1206.HK)身处在未来发展空间巨大的节能环保行业内,业务结构转型初见成效。最关键的是,与A股对标公司相比,业绩更好但价格却不及它们的1/5。随着公司回购计划的实行,股价处于底部的同方泰德值得我们关注。

欢迎登陆『格隆汇』官网www.gelonghui.com

或下载『格隆汇』APP,获取更多精彩资讯,与作者直接交流!

)

)