本文转载自征信圈(ID: zhengxinquaner)

前言

个人征信牌照悬久未决,个人隐私泄露又掀波澜,8家第一批获批准备个人征信业务的机构仍然没有明确的拿牌时间表,第二批想要进军个人征信领域的机构只能在“门外”辗转徘徊,各家创新型的大数据征信机构纷纷想在行业法规明确前抢占更多的市场份额,原来“放贷”“信用”一把抓的企业,也在自己市场利润和战略定位中左右摇摆。这也许就是当前国内征信市场的一个“时点画像”吧。

正所谓“时间就是金钱、效率就是生命”,互联网机构的生命周期是按“月”、“天”计算的,股价、市值管理是要不断有“更新的题材”来炒作,可个人征信牌照近2年的等待,不得不让某些互联网基因的征信机构转变思路、调整战略。好像忽然间,原本并非“市场热点”的企业征信成了目前征信机构们的“香饽饽”,就连原本只需备案的企业征信牌照,也都让各大机构竞相拿来做文章。 征信圈是赞同所谓“立法先行、牌照审慎”原则的,征信是“基础设施”,本就不应该是一个超高利润的行业,做征信就要稳健,一切以炒作概念的思路来搞征信的,终究会被征信的本质、法律的约束、监管的效率所“淘汰”。既然大家都在谈企业征信,那么第一步就从最为基础的央行企业信用报告开始吧...

1央行企业信用报告概述

近年来各种对央行个人信用报告解读的文章很多,但讨论央行企业信用报告的较少,究其原因一方面是企业信用报告和个人相关度不大,另一方面是企业信用报告中涉及更多的金融产品,相对复杂。

2企业信用报告的版本和结构

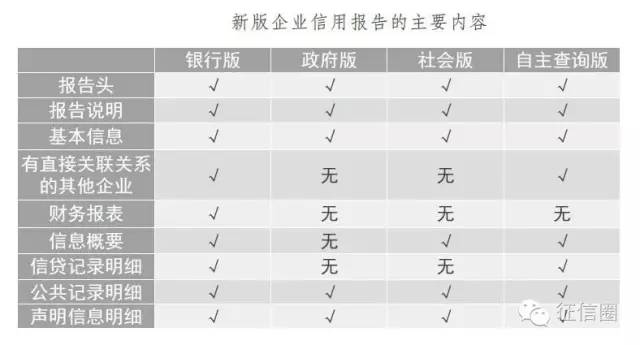

企业信用报告的目标用户主要分:银行、政府、其它机构、及主体自身四种。主要内容包括:报告表头、报告说明、基本信息、关联企业信息、财务报表、信息概要、信贷记录、公共记录、声明信息等9个部分。由此构成了下图中不同版本的企业信用报告。

来源:央行征信运营报告

3企业信用报告实例解读

知其然才能知其所以然,想分析企业信用报告,先从报告的9个部分,一步一步看看企业信用报告“长啥样”吧。

3.1 报告表头

3.2 报告说明

3.3 基本信息

一句话说明:股东信息,出资金额、比例一般是授信报告中的必填项

3.4 关联企业信息

一句话说明:关联企业信息也是授信关注点,关联企业有问题当然也不行

3.5 财务报表

一句话说明:对于中国的小微企业而言,这段基本不具参考价值

3.6 信息概要

一句话说明:这部分是重点,先看不良、关注类中有没有风险信息;再看看是哪个业务品种造成的;还要看看企业历年负债怎么变化;对外担保当然是或有负债了。

3.7 贷款记录明细

一句话说明:这部分明细内容非常多,信贷机构栏位中B248等表示其它授信机构,据说数字是随机产生,这样就看不出哪家机构授信了,防止你去抢客户。

3.8 公共记录明细

一句话说明:主要看看企业有没有行政处罚记录,包括环保违规等信息,有些金融机构授信政策中有,如果环评不达标,不能授信。

3. 9 声明信息明细

一句话说明:声明是报数机构、征信中心或企业自身需要在信用报告中添加说明的事项,包括名称变更,或者信息有误等情况。

4结语

虽然说近年来随着大数据、云计算的发展,不同数据源、不同技术的机构创新出了一些新的征信产品,但基于金融机构交易数据的央行信用报告的价值仍是占据绝对主导地位的。不管未来中国征信市场能有几千亿,目前这几十亿的市场价值基本都是央行信用报告产生的。

【版权说明】

一家之言,不代表本报立场。

本文转自征信圈(ID: zhengxinquaner)

以下为琥珀原创热文

独家丨票据融资“旁氏骗局”跳票 受财源宝祸害的不乏东北下岗职工?

重磅| “皇阿玛”张铁林代言的鑫琦资产被爆陷19亿兑付危机!

琥珀金融帮

hupojrb

中国经营报旗下垂直于互联网金融领域的全媒体平台。已经入驻微信公众号,今日头条,一点资讯,百度百家,网贷之家,新浪财经头条、网贷天眼、网易、腾讯等媒体平台。致力于为互联网金融从业者和投资者提供有价值的内容产品。

)

)