高盛于2016年9月23日发布了今年第三季度全球外汇分析报告。其中,基于多种因素的综合考量,对于美元的走势坚定看多。

汇率预期

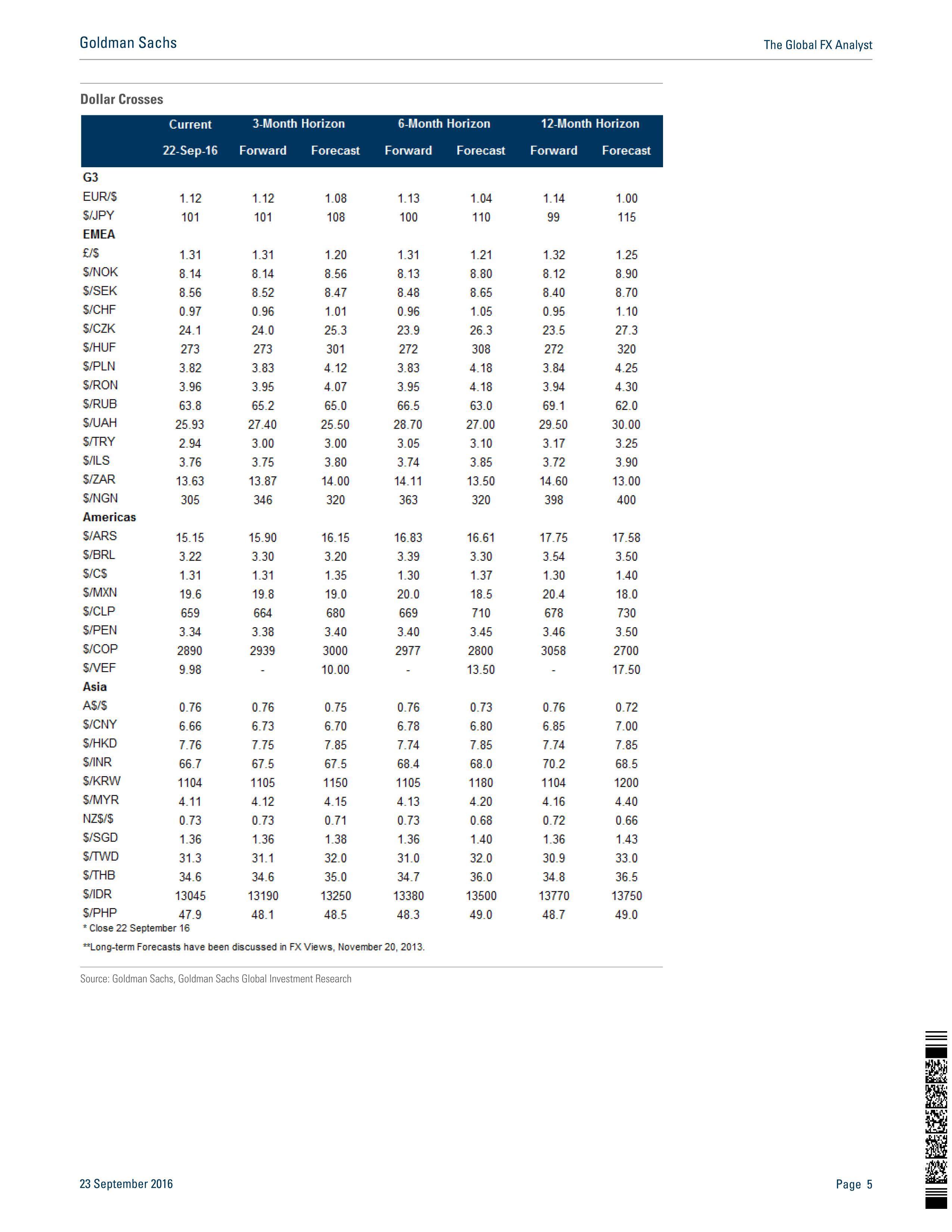

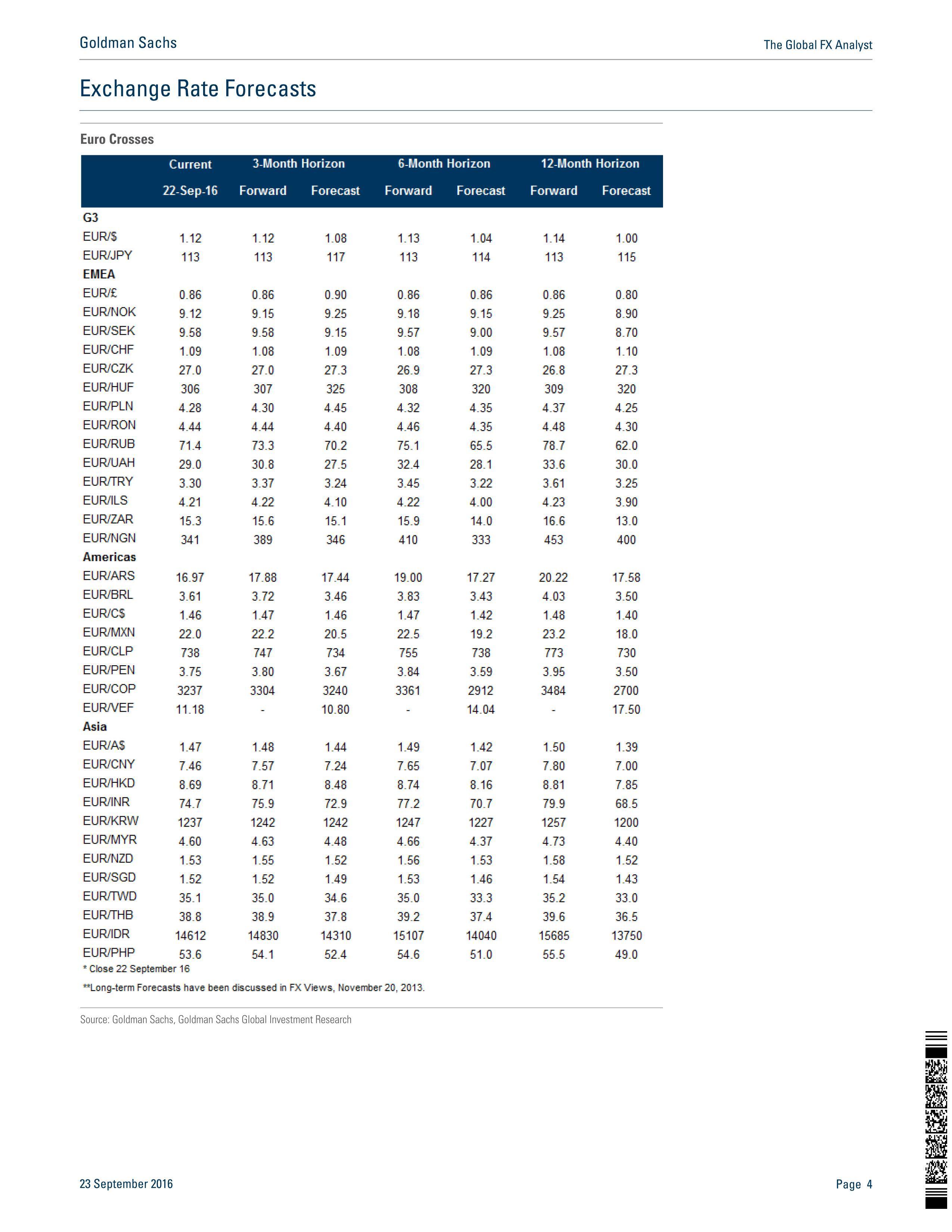

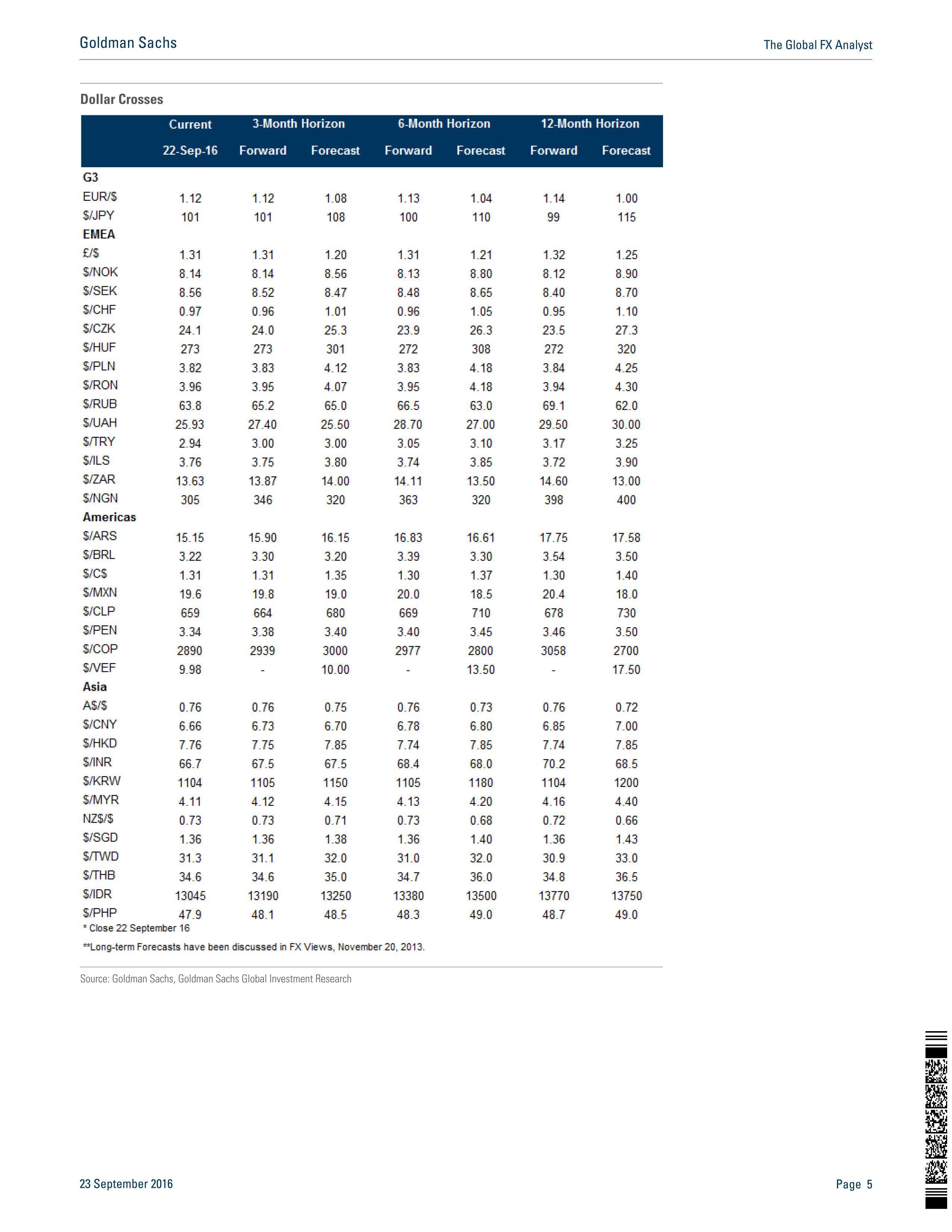

7月5日,我们将欧元/美元的3个月、6个月和12个月远期汇率预期,由原来的1.12,1.10和1.05,下调至1.08,1.04和1.00。我们24个月和36个月的目标维持在0.95和0.90的水平。9月18日,我们将美元/日元的3个月、6个月和12个月远期汇率预期(由原来的115,120和125)下调至108,110和115。现在的高盛动态均衡汇率模型(GSDEER)下的欧元/美元为1.26,美元/日元为101。

汇率观点的动因

自2014年中开始,美元的走强趋势在主要货币中独占鳌头,强于欧元,日元,澳元,挪威克朗及瑞士克朗。从那时直至2015年也一直强于新兴市场货币。但今年,美联储一系列预料以外的鸽派表现打压了美元。我们相信由于美国的周期性繁荣,将使美元对G10货币重返强势。我们仍预期国内因素及对未来货币政策的重定位,将推动美元走强。无论市场上的鸽派人士如何预期,美元反弹的阻力始终较小。近期,12月会议(主要因素)的加息预期会进一步对美元形成支持。

货币政策与汇率体系

美联储有增长与通胀的二重目标。汇率亦是自由浮动。美联储虽然对于汇率方面有发言权,然而是财政部制定汇率政策,美联储只能在一定程度上去影响通胀与增长的预期。

增长/通胀展望

历经上半年的疲软后,美国的经济活动开始复苏,劳动力市场继续向好。尽管新增就业的增速放缓,我们预期这并不足以致使劳动力市场疲软。长期来看,我们认为现在的美国,正处于一个将多年维持升势的长周期的早期阶段。影响经济发展的因素在不断减少,通胀企稳,并且现在需要逐步收紧经济政策来防止过热的发生。我们认为,明年美联储会比今年预期更快推进联邦基金利率加息的进程。

货币政策预期

去年12月美联储宣布加息25个基点,结束了长达7年维持在0-0.25%联邦基金利率。我们预期今年12月会再有一次加息。

财政政策预期

未来几年的财政政策应当是中性偏向扩张的,但更为清晰的判断要等大选尘埃落定。赤字已经高位回落。已知的长期影响因素依然存在,为制定切实可行的货币政策,决策者仍有相当大的挑战。

收支状况

经常账户与国际收支的赤字沿袭我们预料中的小幅扩大趋势。“页岩气革命”降低了美国贸易赤字对国内总需求的敏感度。

看点

未来任何会阻碍美联储实施的紧缩政策的事件,均有可能拖累美元的升势。

)

)