研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到我们对研究的执着与努力,新财富水晶球请支持。

主要观点

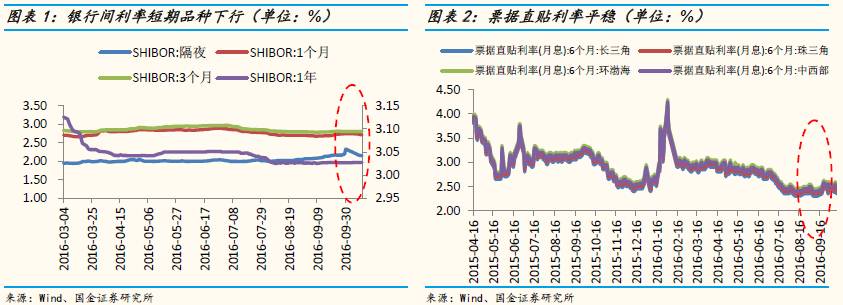

一、节后资金面宽裕,央行净回笼流动性。

本期(0929-1012)央行公开市场通过7天、14天、28天逆回购和MLF操作,总体净回笼流动性5335亿,节后(1010-1012)连续3天大额净回笼,规模分别为900亿、1000亿、3235亿。节后资金面延续宽裕格局,大行供给充足,银行间资金价格短期品种下行,隔夜SHIBOR较上期末下行3.8个BP。总体来看,央行连续回笼流动性,资金面依然维持平稳。

二、增量资金方面:

1、基金发行数量环比下降。本期(0929-1012)新发基16支,数量小于上期(65支),其中债券型(债券型、偏债混合型等)4支,平均规模7.06亿(上期23支,平均规模7.83亿);本期无股票型(普通股票型、偏股混合型等)基金(上期8支,规模4.06亿);灵活配置型9支,平均规模3.40亿(上期29支,平均规模5.97亿)。

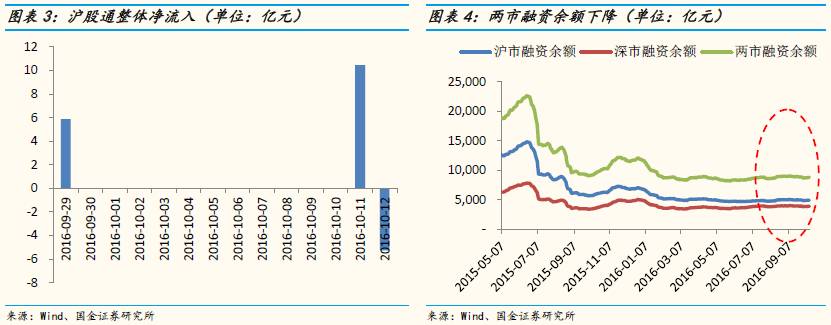

2、沪股通资金净流入。沪股通本期(0929-1012)因国庆假期只有3个交易日,总体净流入 11.05亿(上期净流入11.42亿)。

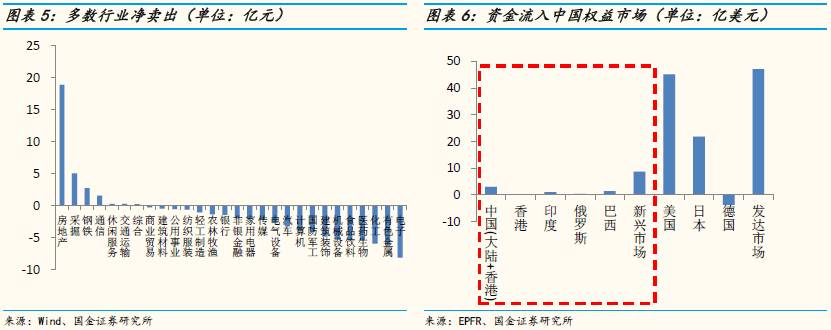

3、EPFR数据显示,最近一期(0922-0928)资金净流入中国(大陆+香港)权益市场,净流入3.04亿美元(上期净流出2.65亿美元)。香港市场出现0.12亿美元的资金净流入。

三、资金压力方面:

1、融资余额环比下降,存量至8829亿。截至10月11日,两市融资余额8828.97亿(上期8864.72亿),环比下降35.75亿(上期环比下降64.01亿,上上期环比下降31.53亿)。

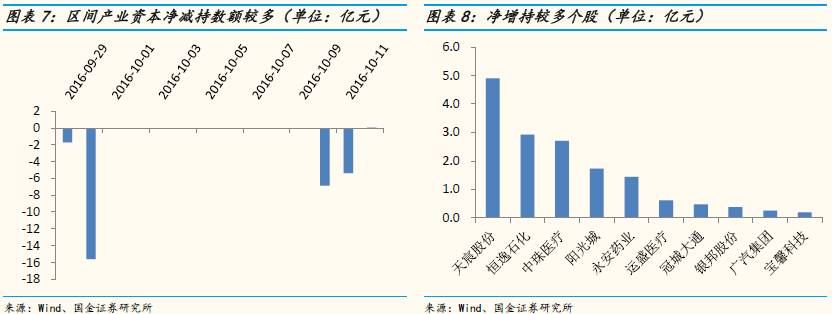

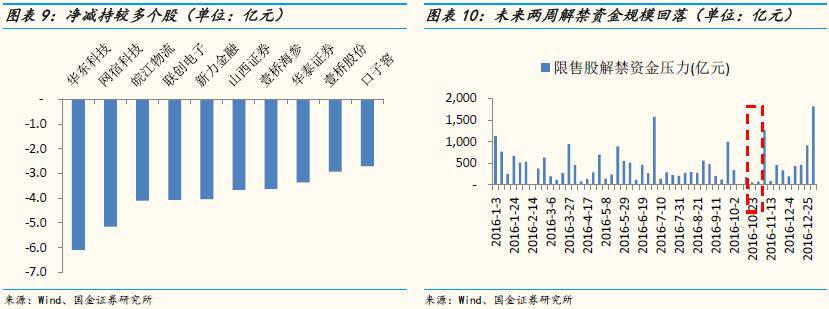

2、增减持方面,二级市场维持净减持,本期累计净减持29.48亿(上期净减持30.59亿、上上期净减持7.44亿)。本期(0929-1012)二级市场累计增持18.39亿,累计减持47.87亿,累计净减持29.48亿。净增持幅度前五的个股:天宸股份、恒逸石化、中珠医疗、阳光城、永安药业;净减持幅度前五的个股:华东科技、网宿科技、皖江物流、联创电子、新力金融。

3、IPO方面:本期新股发行规模环比下降,募资规模约19.21亿。本期(0929-1012)发行新股7家(集智股份、和仁科技、五洲新春、路通视信、和科达、万集科技、能科股份),总募资规模为19.21亿(上期66.36亿)。

4、潜在解禁资金方面:本周(1010-1016)市场将迎来约183.91亿解禁压力,下周(1017-1023)、下下周(1024-1030)市场将分别迎来61.46亿、76.01亿的潜在解禁压力规模。下周(1017-1023)定增解禁规模约为51.87亿。解禁个股方面,未来两周(1017-1030)解禁市值(绝对额)较大的个股:合力泰、理工环科、上海新阳、盛运环保、龙星化工。

重要事件前瞻梳理:

10月(预计):第三批示范PPP项目清单在财政部网站披露,总投资金额约1万亿元

10月13日:港交所在香港举行“深港通”投资者推介会

10月中旬(预计):神舟十一号载人飞船

10月15日:第120届广交会

10月19日:第三轮美国总统候选人辩论

10月20日-21日:2016首届新型智慧城市发展高峰论坛

10月21日:2016世界机器人大会

10月22日-23日:港交所就“深港通”进行测试

10月24日-27日:第十八届六中全会

国金策略A股近期报告:

07.01《国金策略@7.01本周仓位调查结果――仓位“碎步”爬升,结构性配置》

07.03《心动而幡未动,短期聚焦供给侧改革――一周市场策略思考》

07.05《国金策略@主题系列――当国改遇上供给侧,投资组合推荐》

07.06《资金面周度监测||股基发行平均2亿规模,二级市场维持净减持》

07.08《国金策略@7.08本周仓位调查结果――仓位“碎步”爬升,结构性配

07.10《不稳定的反弹,主题上续推“供给侧改革”――一周市场策略思考》

07.14 《资金面周度监测||资金向左,市场向右》

07.14《A股中报业绩预告分析:洗尽铅华,寻找预期差》

07.15《国金策略@7.15本周仓位调查结果――公募仓位已至较高水线位,结构性配置》

07.17 《铁打的“营盘”,流水的“兵”――一周市场策略思考》

07.20《国金策略“感知前沿”主题系列――无线充电,消费电子的另一片蓝海》

07.22《国金策略@7.22本周仓位调查结果――公募仓位下的“恐高”,绝对收益小幅加仓,结构性配置》

07.25《基金2Q透露出的信号-业绩的确定性优于高增长性》

07.27《国金证券0726电话会议纪要:掘金上海本地股――策略联合“零售、地产、交运、机械 ” 深度解析》

07.28《存量消耗的格局并未改变――资金面监测周报0721-0727》

07.29《国金策略@7.28本周仓位调查结果――乐观不起来,机构降仓仍显犹豫》

07.31《国金策略@一周市场思考68期――非货币总量问题,而是传输不畅,监管升级》

08.02《国金策略及“8月金股”电话会议纪要:浪里淘金,深挖个股――国金证券8月金股深度解析》

08.03《8月主题系列推荐||重视“深港通”及投资组合,渐行渐近》

08.04《防御基调,资金存量消耗格局未变――资金面监测周报0728-0803》

08.05《国金策略@8.04本期仓位调查结果――仓位上显犹豫,配置上无主线》08.05《“门口的野蛮人”――四大保险举牌标的全面梳理》

08.07《国金策略@一周市场思考69期――存量消耗的格局,谨慎的基调》

08.10《国金策略联合化工专题报告――G20杭州峰会渐行渐近,构建相关投资组合》

08.11《国金0810电话会议纪要:渐行渐近的“G20杭州峰会”--策略联合“钢铁、煤炭、地产、化工”深度解析》

08.11《量子通信:信息安全步入量子时代――“感知前沿”主题报告 》

08.11《国金策略@资金面周度监测第67期――新股发行节奏加快,延续存量消耗格局》

08.12《国金策略@8.11本期仓位调查结果:仓位与指数开始背离,配置上强调确定性》

08.14《国金策略@一周市场思考70期――佯攻下的假象,主题上关注“债转股”》

08.16《险资举牌知多少――七大保险举牌全面梳理》

08.16《7家险资“举牌”标的全透视:特征与持股比例》

08.16《国金0816电话会议纪要:深港通--策略联合“非银、食品饮料、家电、交运、电子、化工、地产 ” 深度解析》

08.17《国金策略@资金面周度监测第68期――“野蛮人”出手增持,搅局资金面》

08.18《推荐II11个核心结论,专家解读"员工持股意见稿”会议纪要”》

08.18《【国金策略@8.18本期仓位调查结果:仓位无畏回升,配置摆向均衡》

08.22《深圳国改的逻辑、催化剂以及投资组合――国企改革系列报告(十三)》

08.24《国金策略@资金面周度监测第69期――净减持格局,防御基调》

08.24《国金策略 “回顾”系列――地方国改先锋之上海篇,扬帆再起--国企改革系列报告十二》

08.25 《国金策略@8.25本期仓位调查结果:仓位的提升并未提振指数,提防“大小非”》

08.28《国金策略@一周市场思考71期――谁弹琵琶谁提仓位,“G20”A股行情?》

08.31《国金“9月金股”新鲜出炉,附电话会议纪要:浪里淘“金”,精选个股》

08.31《国金策略@资金面周度监测第70期――净减持额度扩大,存量消耗格局未变》

09.01《国金策略@9.01本期仓位调查结果:仓位“恐高”下的顺势下移,结构性配置》

09.05《国金策略@一周市场思考72期――G20行情临近兑现期,聚焦“环保建筑煤炭”》

09.07《以史为鉴:1999年“债转股”告诉了我们什么?》

09.08《国金策略@资金面周度监测第71期:净减持环比扩大,延续存量消耗格局》

09.08《国金策略@9.08本期仓位调查结果:仓位小幅下移,结构性配置》

09.12《国金策略@一周市场思考73期――“持股”过节还是“持币”过节?是个问题》

09.23 《国金策略@2016年A股4Q市场投资策略――《秋种冬收》》

09.25《国金策略&“感知前沿”主题 || ACGMN文化下的二次元产业链》

09.26《国金策略 专题――A股三季报业绩预告深度剖析:景气度延续,内部分化相对明显》

09.28《国金策略@资金面周度监测第74期――延续净减持,央行力促资金面平稳》

09.29《国金策略――国庆长假七件事如何影响市场:机会大于风险》

10.07 《秋种冬收――A股四季度投资策略,私募大会9月22日李立峰的演讲》

10.09《〖国金策略@一周市场思考76期〗十月,难得的可为期,延续“秋种冬收”季度观点》

10.10《【国金策略】“感知前沿”主题 || ETC从收费公路走向城市停车

10.11《【国金10月“金股”新鲜出炉与债转股解读,附电话会议纪要】浪里淘“金”,精选个股》

10.12《“债转股”系列二:周期视角看本轮债转股:为今之计》

欢迎订阅我们公众号Guojin_Strategy,第一时间获取国金策略李立峰团队的最新研究成果!

特别声明:

本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。

)

)