�������ߣ�̷���� ����������Ϣ�������� ���� ʯ��ʯ����ҵ��Ѷ��ID��Petro_bowwod �༭���˿�Ͷ�ʼң�ת����ע������

����20����50��60������������ʤ������ȱ���̷��֣�����������ĸ��������ͳ��εض������ǵ����ij��Ρ�������ɣ��������ʮ��ķ�չʼ��û�а���ԭ��ƿ������Լ��2015�������չ�ƿ���ո�µ�һҳ��2�·ݹ��ҷ���ί���������ڽ���ԭ��ʹ�ù����й������֪ͨ����5�·�ɽ������ʯ�����Ȼ��ԭ�ͽ��ڷǹ�Ӫó�������ʣ�11�·���������ί�����������������·���������ʱ��������������������ҵ��չ����ԭ�ͼӹ������ڳ�Ʒ��ҵ���й������֪ͨ������ҵ�����ȡ��Ʒ�ͳ��������ˣ��������ŵ�����չ��ԭ������õ�����������ڳ�Ʒ���г���Ԫ������Ҳ��˶����Ӽ��ҡ�

����1 ������״�뷢չ

����1.1 ������ֲ�

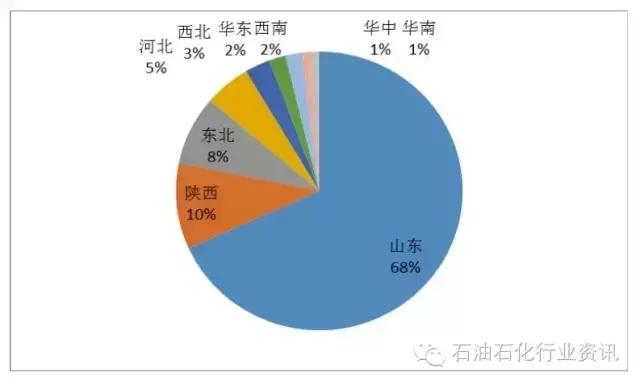

��������2015��ף�ȫ���ط����������л����й������ȿعɼ��չ��ĵ�����ҵ��һ���ܲ���2.13�ڶ�/�꣬Լռȫ��һ�μӹ�����7.40�ڶ�/���29%����Ϊ���ڵ�����е�ʡ�ݣ�ɽ������һ�μӹ������ﵽ1.44�ڶ�/�꣬ռ���ڵ�����68%����������Ϊ2100���/�꣬ռ���ڵ�����10%��

����

����ͼ 1 �������ֲܷ�ͼ

����ȫ�������У�һ�μӹ�����500���/�����ϵĵ�����11�ң�����1�����ϼƲ���Լ8100���/�꣬ռ�����ܲ��ܵ�38%��

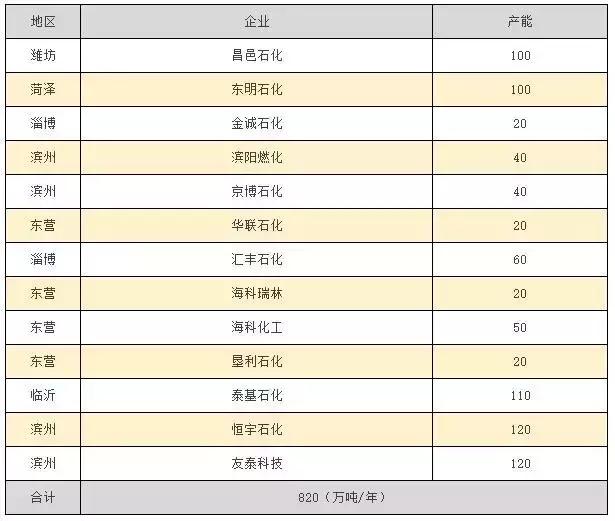

������ 1 500������ϵĵ��� �����/�꣩

����

������������ӵ�ж�������������ͬ��װ�ã�һ��ֻ����һ����Ҫװ�ã�����װ�ô��ڷ���ͣ��״̬�����⣬Ϊ��������Ҫ������ʵ�ʼӹ�����Ҳ����һ�����鱨������ˣ���������ѹװ��ʵ����Ч��������Ҫ��һЩ��

����1.2 �ӹ�������������

������Ȼ����һ�μӹ������dz�����ԭ�ϲ������ƣ�һ�μӹ�װ�ÿ����ʷdz��ͣ����ڴ���50%���£���ͼ2��������ԭ�ͽ������ʵ�ȡ�ã������ӹ�ԭ�Ϸ����߸��Ա仯��2015��ɽ������һ��ԭ�ϼӹ���6200���/�꣬����ԭ�ͼӹ���ռ���Ѿ��ﵽ76%���ң�ȼ���ͼӹ�����1488��֣�ռ��24%���������ӹ���ԭ���У�ԭ��ռ��Ҳ��2009��ʱ�IJ���40%��Ѹ��������2015��Ľӽ�80%��

����

����ͼ 2 ɽ����������ѹ�����ʱ仯ͼ

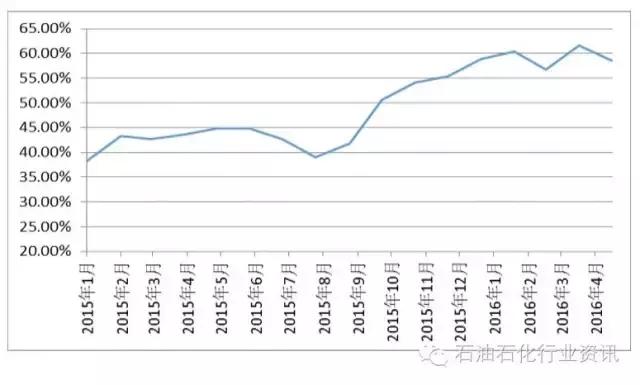

������2015��9�·ݿ�ʼ��ɽ������һ�μӹ�װ�üӹ����ɿ�ʼһ·�����2015��ƽ��������45%��2016��1~4��ƽ���������Ѵ�59%������4�³�ӭ��63.10%�����ֵ���������������¼��������������֮���Գ���������һ���棬������Ӫ�����ڻ��ԭ�ͽ������ͼۡ�����ԭ�ϴ̼������������飻��һ���棬�ڹ����ͼ۵���40��Ԫ������£����ڳ�Ʒ�����ۼ۸��������ذ�ۡ��������ӹ��������̼��������������ԡ�һ���ȣ�ɽ������һ�μӹ�װ�üӹ���Լ2100��֣���2015��ͬ������40%��װ��ƽ���ӹ����ɳ���55%��ͬ������������ԭ�ͼӹ�����ͬ���½�2.5%��

����1.3 װ�ýṹ���Ʒ����

�������ڵ������ڿ��ӹ�ȼ���ͺ�����ԭ���������������������棬װ�ýṹ������������������ͬ�����������Ҫװ���dz���ѹ������������С�ʹ�װ�ã������Լ�������ӹ�װ�ü���û�У���������ԭ�����ʵĸ��ƺͳ�Ʒ�����������ļӿ죬���⾫�ơ������ѻ�������������װ�ô�������Ͷ����װ�ýṹ��Խ��Խ��ѧ����������װ�ýṹ��չ�����������¡�

����1.3.1 ����ѹ������̷���

�����������Ͳ��ܹ�ʣ��ʮ�����ԣ���������ѹװ�ò��������ʲ��ߣ��½�����ѹװ����Ŀֹͣ���������ŵط������������ԭ��ʹ��Ȩ�����࣬�����������ѹ���ò��ܽ�����̭��δ����������ѹװ�����������������Ρ�

����1.3.2 �ӳٽ����ѳ����ջƻ�

������ֹ2015��ף�ɽ�������ӳٽ���װ���ܲ���Ϊ4365���/�ꡣ�����������ŵ����ӹ�ԭ��ռ�����ӣ�ԭ���������Ը��ƣ�ɽ�������ӹ�����ȼ����ռ�������½����ӳٽ���װ�����ܵ����䡣�綫Ӫ������ͼ�����Ŀ�Գ������ӳٽ���װ����ǰ��̭���к���������½����ӳٽ���װ�óٳ�δ������

����1.3.3 ������Ŀ����������

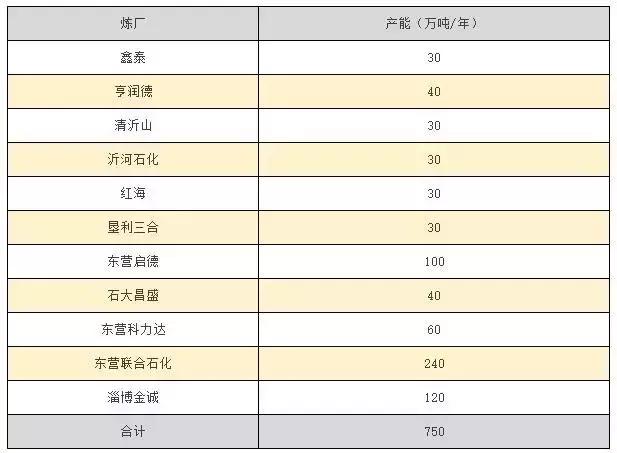

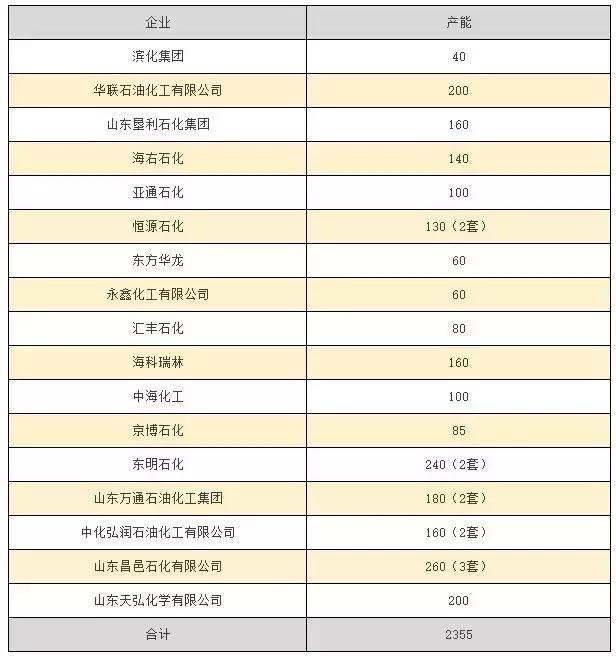

�����Ƚ�֮�£�ɽ���������ּ���װ�ñ���ʮ�ֻ�Ծ��Ϊ��˳Ӧ��Ʒ�������ƣ����������ʡ������ѻ������ͼ����װ�������϶࣬�����½���Ľ���������������������������Ҫ��Ŀǰɽ�������������װ���ܲ����Ѿ��ﵽ7100���/�꣬���м��⾫��װ��5560���/�꣬�����߱���Ʒ���⾫��ȫ��ָ�����������ֹ��2015�꣬ɽ��������Ͷ�����ͼ����ѻ��ܲ���Ϊ750���/�꣬���У�2015����������560��֣�����2�������ͼ������360��֣�����3����δ�����������Ŀ����Ϊɽ������װ�ø����������壬��ͳ�ƴ�Լ���½�2255��ֲ��ܡ�

������ 2 ɽ���������ͼ���װ�û���

����

������ 3 ɽ���������ͼ���װ��ͳ�Ʊ� �������/�꣩

����

����1.3.4 �������������

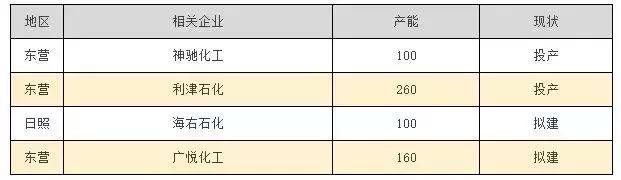

����������Ʒ�����������������ѻ�����Ʒ���Ѳ�����������Ҫ�ط�����������ת�����������Ʒ�����͵���������װ�á�ɽ��������Ͷ��������װ�ü���4��

����2016�꣬�Ͳ����ʯ������Ӫ��뻯ѧ����Ӫʤ��ʯ���ڽ�����װ�ý����Ͷ�����ϼƲ���Ϊ300���/�ꡣ��ʱ��ɽ����������װ���ܲ��ܽ��ﵽ1120���/�ꡣ

������ 4 ɽ��������Ͷ��������װ�û��� �����/�꣩

����

����1.3.5 ���ѻ���������

�������ѻ�װ�������Ͳ���Ч��ĺ���װ�ã����������������ѻ��ӹ������ѽӽ�һ�μӹ�������40%��ɽ���������ѻ�װ��������Լռһ�μӹ�������20%������5��

������ 5 ɽ��������Ͷ�����ѻ�װ�û��� �����/�꣩

����

�����������ѻ���չ���Ƿdz��죬һ������ԭ�����ƣ�����ԭ�ϼӹ������У����ɵ������٣���������ԭ�ϲ��ࣻ��һ���棬����Ʒ�����ϲ������Ʒ�����������㣬��Լ���ѻ�װ�ý��衣�������ڼӹ�ԭ�ϵõ����Ƶ�����£����ѻ�װ�ý��貽���ӿ죬�ѽ���Ͷ���˶��״���װ�ã�����ԭ�ͽ���Ȩ��ȡ�ã�Ԥ�ƽ�������һЩ�µĴ��ʹ�װ�ý��衣���ڵ�������װ�ýṹԽ��Խ���������������м�ԭ�ϼӹ�������ת������Ʒ���͵ȷ�����ص㣬���Ʒ�����ʴﵽ�˷dz��ߵ�ˮƽ��2015��ɽ�������������ܲ���Ϊ4512��֣���������1690��֣�����2822��֡�������������Ϊ72.8%������������ˮƽ��

����1.4 ��Ʒ����������

������ֹ2015��ף��ܹ��������ı����͵ij���ռ�ȳ���81.82%��������������͵ij���ռ�ȴ�21.21%���������ı����ͳ��Ҵ�54.76%������ɽ��������Ʒ�����ٶȽϹ��ҹ�����ʱ������ͻ�������ʵ������ҵ���ڼ��������������ƻ���2016�굽2017��ƻ�����װ���У�����װ��ռ�ȴﵽ47%��Ԥ��2017��500������ϵĵ�����Ʒ���������ܴﵽ�������2015��ɽ�������������͡����Ͳ�Ʒ�ṹ��ͼ3��ͼ4��

����

����ͼ 3 2015��ɽ�������������Ͳ�Ʒ�ṹ

����

����ͼ 4 2015��ɽ�������������Ͳ�Ʒ�ṹ

����ɽ��������������Ҫ�������Ϊ�м�ó���̡��ն˼���վ�����������̡��������乫˾���й�ʯ�͡��й�ʯ������ɵ�λ��2015��ɽ��������Ʒ����Դ�����ͼ5��

����

����ͼ 5 2015��ɽ��������Ʒ���۽ṹ

����2 ���������Ʒ���

����2.1 ����

����2.1.1 ��������

����2015��ǰ���������л��������ع���ҵ�⣬����û��ԭ�ͽ���Ȩ����Ҫԭ��Ϊȼ���ͣ�����������ͷ�չ�ռ��С��2015����ҶԵ����ſ�ԭ�ͽ������ƣ�������̻�ý���ԭ��ʹ��Ȩ��ԭ�ͽ��ڷǹ�Ӫó��������ԭ��ʹ��Ȩ��ʾ�������Լӹ�����ԭ�ͣ�ԭ�ͽ��ڷǹ�Ӫó�������ָ����ֱ�Ӵӹ����г��ɹ���ԭ������������2016��3�£�ɽ����������ý���ԭ��ʹ����4143���/�꣬����2298.4��ִ��������У�ԭ�ͽ��ڷǹ�Ӫó��������3143���/�ꡣ

�������ڶ�����ҵһЩ����װ�û��ڽ����У�װ��ʵ�ʼӹ�����û����߶��٣����õĽ���ԭ��ʹ��Ȩ��ԭ�ͽ��ڷǹ�Ӫó�������������ӹ���������ˣ�����ԭ�Ͳɹ�ʱ��ԭ�ͼ۸�������������ʱ���ȷ����зdz���Ļ�����أ�����������������ԭ�Ͳɹ���Լ���طdz��࣬����2016��һ���ȣ�����ԭ�ͼ۸����30��Ԫ���£����ڳ�Ʒ�ͼ۸���40��Ԫ�ذ�۵�Ӱ��ά�ֲ��䣬����Ч�������������ԭ�ͼӹ��������������ӣ�������ȥ��ͬ�ڼ���2.5%������ȴ�ܹ�������������ռ�г������ߺ����õ�����ȥ��ԭ������ת��Ϊ���ڵ�ԭ�����ơ�

�������⣬��Ϊ�ط�������Ҫ����������Դ��ҵ�����������������������ιɣ��ط������������ǧ˿���ƵĹ�ϵ���ط����������д��������������˰�ѵֿ۷����������һЩ�չˣ���Ҳ�DZ�֤������ҵ���ٳɳ����ɻ�ȱ��������Ŀǰ��Ϊͻ����������˰�����������Ʒ��ͨ��ʯ���ѡ������������ϵȱ�������˰������������������û��һ������ͨ����Щ��˰�����ܼ����г���ԭ���ܼ����г����������ŵ��г��������ܼ����г����˵��������£������Ż������˳����ܼ����г���

����2.1.2 ������������

�����������ƺͻ��ƵIJ�ͬ�������ڼ���������������������������ǰ�棬��ǰ����Ҫ������������������а��������ʯ��Ժ������Ժ��³ķ˹��UOP�ȹ�������������Ժ����Ϊ���������Ͽ͡����ռ��������ĵ����ѳ�Ϊ��ʷ��ȡ����֮���Ǽ����Ƚ���װ���������ṹ���������������ĵ�������������������Ҫ�������¼���ʹ���ϡ����¼������¹��վ��߿죬ʵʩ�죬����������������Ҫ������������̳���ʵʩ�������е�λ���������¼��������������������Ҳ��õ�ʱ�����Ҳ��ã��������������ѭ�����ѻ����������ڴ����ͼ��⼼�����������ʼ������������ѻ���������״���������¹��ա��¼��������ڵ������Ȳ��á������ѳ�Ϊ���е�λ�����¹��ա��¼�������ѡʵ����ء��������¹��ռ�����Ҫ����������ӹ��ϡ�����ķ��������칹����֮����MTBE����������������������⡣���ŵ����ӹ�ԭ�ϵĸ��ƣ�ʯ����ת���������տ�ʼ�ܵ����ӣ�Ԥ�ƽ���Ϊ���Ժ��·�չ���ص㡣

����2.1.3 �۸�����

����ͨ�����ͳɱ�����Ͷ�ʳɱ����˹��ɱ��������ɱ�������ɱ������۳ɱ���ԭ�ϳɱ��ȣ��������������Ƚϣ�ǰ������Ҫ�ɱ������������ԡ��ɱ������������г��Ͼ������Եļ۸����ơ���������������۸����Ƽ�ͼ6��ͼ7��

����

����ͼ 6 ɽ�������볤���������ͼ۸����ƱȽ�

����

����ͼ 7 ɽ�������볤���������ͼ۸����ƱȽ�

����2015�����������۱Ƚϣ�93#���ͳ����1219Ԫ/�֣�0#���ͳ����507Ԫ/�֡�2016������������۱Ƚϣ�93#���ͳ����1612Ԫ/�֣�0#�����892Ԫ/�֡�������dz�����Ʒ��Ҫͨ��������˾����ʡ��˾��ʡ��˾�����������ۣ��м仹��Ҫ���μӼۣ��������οͻ�����������Ӫ����վ���ն��û���˵�������ͼ۳�Ʒ�͵��ջ����Եֵ���

����2.2 ��������

����2.2.1 Ʒ������

����������ǰ���ط�����������ԭ����װ�ã���Ʒ��Ʒ�ʲβ�룬�������������������ף�һ������ҧ��������οͻ�����������ѡ��۸ߵ������б�֤����Ӫ��Ʒ��ֱ��Ŀǰ���������οͻ��Ե���ӡ������֪��Ȼͣ���������͵IJ����ϣ��ⲻ֪��������չ�����ſƼ�������������������Ʒ�����������������ϼӿ죬������Ʒ����ȫ���Ϲ��ұ�Ҫ��ͬ����������Ʒ������Ӫ��λ������������ۼ۸�������ԡ���ɽ��ʡΪ����Ŀǰɽ��0#�ղ���Ӫ�����۸�4200Ԫ/�֣�������0#�ղ������۸���3800Ԫ/�����ң�����400Ԫ/�����Ҽ۲���Ҫ������Ʒ�Ƽ�ֵ��

������Ϊ������ҵ��Ʒ�ƽ�����Ҫ����ʱ�䣬Ŀǰ�г��ڱ��Ϻ������������������ȼ��ң����Ʒ�ۼ��������������100~200Ԫ/�֡����ŵط�����������г��ӹ죬Ʒ�������Ե�������Ҫ����ǰ��ɽ���Ѿ���10�ҵط�����½����ý���ԭ��ʹ��Ȩ��ԭ�ͷǹ�Ӫó�������ʣ�Ȼ��������ҵƷ����֪�Ƚϵͣ���������Ѱ�������͡���ȼ�͵ȹ�����������ڣ��ɼ�������Ʒ��Ӱ����������Ʒ�ƽ�����Ȼ���ص�Զ��

����2.2.2 ԭ�ϲ�Ʒ����ɱ���

����ԭ�͡���Ʒ�͵�����һ���Ϊ���ַ�ʽ���������䡢��ר�������Լ����䡣����ijɱ�ҪԶ���������������䷽ʽ���ԻƵ�-��ӪΪ������ͬ���䷽ʽ�ɱ�����6��

������ 6 ��ͬ���䷽ʽ�ɱ�ͳ��

����

������������������ʵ����ԭ�͡���Ʒ�͵Ĺܵ����䡣�������ǿ������䣬��2015��2�¹��ҷ���ί���������ڽ���ԭ��ʹ�ù����й������֪ͨ���������ط��������ƽ���ԭ�Ϳ�ʼʵ���Ե��Ʊ�֮�á���ͬ��4��ɽ�������ۿڽ����������ر�����Ϊ���أ���������90���ת��Ϊ����30��֣���������ԭ�ϵijɱ���������������ӵ�иۿ��������Ļ�ר���ߣ�����ʯ��������������ҵ�dz��١����Ž���ԭ�����ʵ�ȡ�ã�ԭ���佨��IJ������ڼӿ죬Ŀǰ�ѽ���Ͷ��3��ԭ���ߣ��ֱ�������������ԭ�ܵ����Ƶ���Ϋ������Һ�����ܵ������ݸ�������ʯ����ԭ���ߣ���̨�����������Ͳ�ԭ�����ܵ�2016��Ͷ�ˣ����ҿڡ�Ϋ������Ӫ������������

����2.2.3 �ն˼���վ�����ͺ�

����Ŀǰɽ���������¼���վ����500������Ҫ�����ڱ��ݡ���Ӫ�ȵأ����˾�������ͨ���������������������������ն˼���վ�г�֮�⣬�����������¼���վ����������������û���ն˼���վ�������¼���վ�������ٵ��������ԣ����������������ۣ����г���������������һ���г����־��Ҳ������������׳��ֿ���ѹ�����ֵط������Ѿ���ʶ���ն��г�����Ҫ�ԣ�����������ͨ���½����չ������ޡ���Ӫ�ȷ�ʽ��פ�ն��г���������ʯ���ƻ�2016���Զ���ʯ��Ϊ���ķ���뾶��Բ300���ﷶΧ������300������վ����������ͬ���ӿ�ɽ��ʡ���Լ����յȵؼ���վ������վ�IJ��֡�Ȼ������������ʾ�������Ѿ����������ն��г������ʱ��������վ�չ������ɱ��ϸߣ��չ��ɱ�������ǧ��������û����ô�ۺ�IJ������ģ�ƽ��ն˼���վ��Ŀ���ն����۽���Ϊ�����ط������������������������ֲ��Ķ̰塣

����3 ������

�������ŵ�������ԭ�͵Ľ�������ڳ�Ʒ���г�ӭ����Ԫ����ʱ������Ʒ���������������ʽ��ż��ߵȶ�������ֹ�������ٷ�չ�IJ����������Ѿ߱�������������������ʵ����������չ�־������ƣ����������ټӹ��������½����Ͼ����ơ�

�˿˲ƾ�����Ʒ�ƣ�ʵ���ҵ�ͽ��������һ��ý��ƽ̨��רע��...

)

)