随着我国汽车行业的高速发展,我国已经成为全球最大的汽车产销国家。进入今年9月以来,自主品牌汽车迎来了期待已久的大爆发。轿车、SUV、MPV三大细分市场均呈现增长态势。

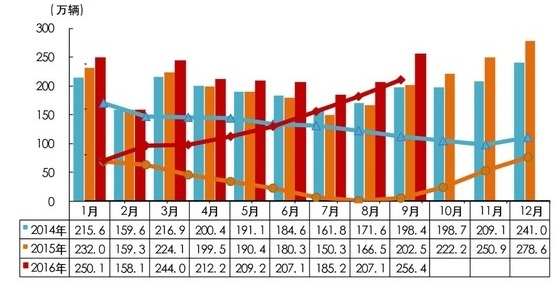

数据显示,2016年9月,中国车市的销量环比增长23.5%,同比增长26.1%,高于2015年同期24.1个百分点。今年1~9月,汽车销量累计达1936万辆,同比增长13.2%。一向被中国消费者“恨铁不成刚”的自主品牌汽车,全面发力,市场份额高于同期。9月自主品牌共销售97.5万辆,同比增长39.1%,相比车市整体增速高出13个百分点。其市场份额达到43%,同比提高3.1个百分点,环比8月提高了2.3个百分点,相比7月则提高了3.5个百分点。

汽车月度销量及累计增长

从细分市场来看,轿车、SUV、MPV三大细分市场均呈现增长态势。其中轿车销量同比增长11.5%;SUV同比增长74.5%;MPV同比增长38.9%。

而在自主品牌最为强势的SUV市场,其9月市场份额达到58.5%,在实现同比增长6.8%的同时,环比8月也提高了2.2个百分点,相比7月更是提高了4.4个百分点。

几大主要自主品牌中,长安自主品牌乘用车同比增长63%,长城汽车同比增长48.91%,吉利汽车增长82%,江淮增长23.51%,结束了同比微降的日子实现反弹;北京汽车同比增长76.43%,广汽乘用车增长83.23%,上汽乘用车同比增长120.68%,仅一汽夏利至今未能摆脱销量下跌的现状,同比下滑3.56%。

但目前许多自主品牌汽车厂商却挣扎在微利和亏损的边缘,盈利能力还十分薄弱。例如江淮汽车2015年实现净利润8.58亿元,其中,包括25.35亿元的政府高额补贴;金杯汽车2015年净利润为3574.68万元,其中,政府补贴金额为1.51亿元;北汽自主品牌去年亏损高达33.4亿元,其中,包括政府补贴金额18亿元。长城汽车盈利能力的下滑同样让人感到担忧。年报显示,2015年长城汽车实现净利润80.59亿元,同比仅增长0.22%,与2014年基本持平,产品毛利率为25.2%,较2014年的27.7%下降2.5个百分点。尽管营收与净利润在所属行业中依旧领先,但背后显露了长城汽车盈利能力已经遭遇瓶颈。

前瞻产业研究院发布的《智能汽车行业分析报告》指出,在自主品牌发展的历程中,盈利能力欠缺一直是短板。当前自主品牌盈利还是要靠量取胜,也就是所谓的“薄利多销”。而长远来看,自主品牌应提升整体的品质,提升企业整体的投入产出比,需要成本控制和寻找新盈利点双管齐下。更多相关行业资讯请关注“前瞻产业研究院”微信公众号。

前瞻产业研究院项目合作

产业园区规划商业计划书 可行性报告 市场调研调查 企业战略 传统企业互联网转型

咨询电话:400-068-7188 0755-33050038

)

)