发布机构:普益标准

研究支持:西南财经大学信托与理财研究所

发布时间:2016年10月24日

摘 要:

2016年3季度,银行理财能力综合排名和单项排名结果如下:

综合理财能力排名前五的全国性银行依次是兴业银行、中国民生银行、中信银行、招商银行和中国光大银行;城市商业银行中,理财能力综合排名前五的银行依次是江苏银行、南京银行、北京银行、宁波银行和包商银行;农村金融机构排名前五的银行分别为广州农村商业银行、广东顺德农村商业银行、上海农村商业银行、青岛农村商业银行和东莞农村商业银行。

发行能力排名前五的全国性银行依次为招商银行、中国工商银行、浦发银行、民生银行、中国银行;发行能力排名前五的城市商业银行依次为北京银行、江苏银行、上海银行、南京银行、宁波银行;发行能力排名前五的农村金融机构依次为广州农村商业银行、上海农村商业银行、广东顺德农村商业银行、东莞农村商业银行、厦门农村商业银行。

收益能力排名前五的全国性银行依次为兴业银行、招商银行、中信银行、渤海银行和民生银行;收益能力排名前五的城市商业银行依次为江苏银行、南京银行、长沙银行、宁波银行和东莞银行;收益能力排名前五的农村金融机构依次为广州农村商业银行、上海农村商业银行、亳州药都农村商业银行、广东顺德农村商业银行和东莞农村商业银行。

风险控制能力排名前五的全国性银行依次为兴业银行、中国光大银行、华夏银行、中国邮政储蓄银行和中国工商银行;风险控制能力排名前五的城市商业银行依次为是江苏银行、南京银行、包商银行、锦州银行和青岛银行;风险控制能力排名前五的农村金融机构依次为广州农村商业银行、青岛农商银行、广东顺德农村商业银行、浙江绍兴瑞丰农村商业银行和山西河津农村商业银行。

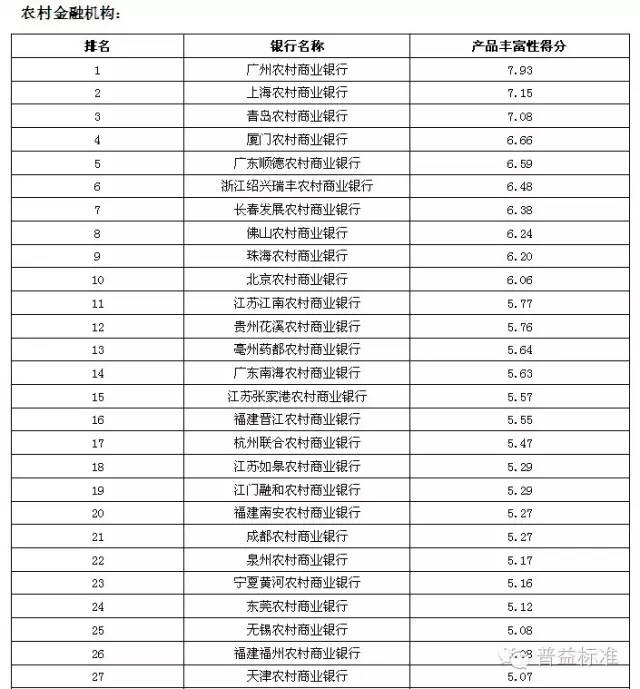

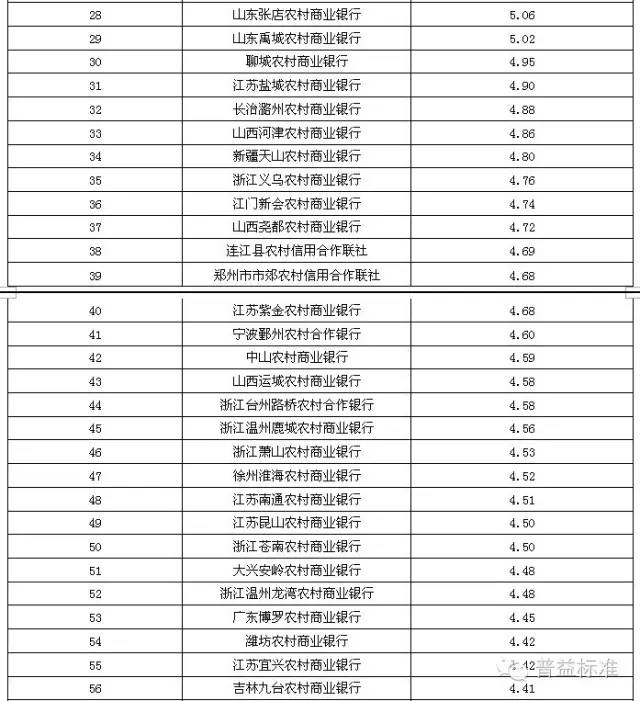

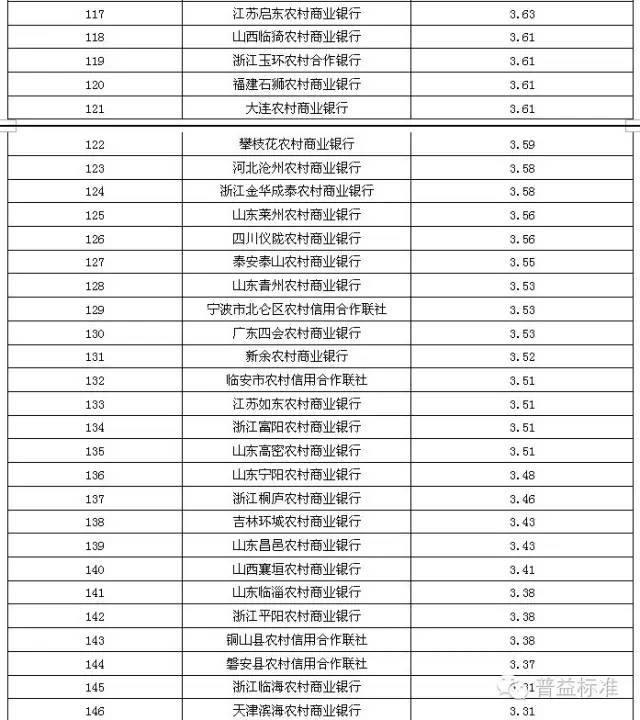

产品丰富性排名前五的全国性银行依次为中信银行、招商银行、中国光大银行、广发银行和中国银行;产品丰富性排名前五的城市商业银行依次为泉州银行、晋城银行、九江银行、齐鲁银行和南京银行;理财产品丰富性排名前五的农村金融机构依次为广州农村商业银行、上海农村商业银行、青岛农村商业银行、厦门农商银行和广东顺德农村商业银行。

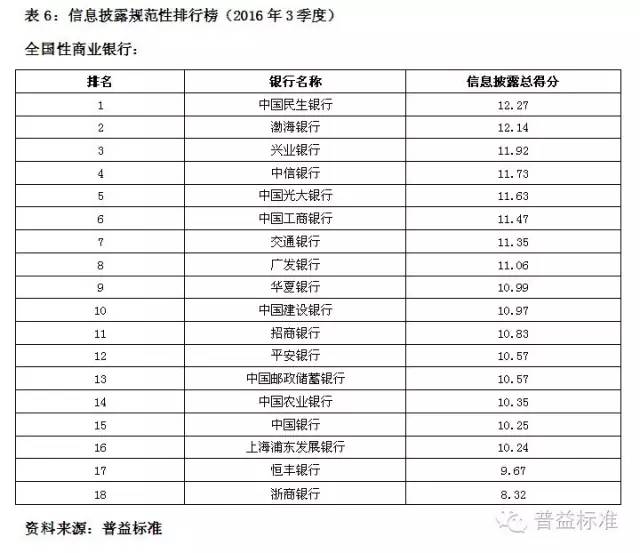

信息披露规范性排名前五的全国性银行依次为中国民生银行、渤海银行、兴业银行、中信银行和中国光大银行;信息披露规范性排名前五的城市商业银行依次为南京银行、江苏银行、河北银行、宁波银行和长沙银行;信息披露规范性排名前五的农村金融机构依次为上海农村商业银行、广州农村商业银行、广东顺德农村商业银行、东莞农村商业银行和厦门农村商业银行。

【转载本报告请注明来源:普益标准(pystandard)】

普益标准·银行理财能力排名报告(2016年3季度)

本季度排名体系采用自2016年1季度开始启用的“普益标准·银行理财能力排名体系4.0版”,该版本是普益标准根据业界的建议和对多家机构的调研结果,对3.1版做出了较大的调整和升级,以求在银行理财市场市场激烈变化的形势下,更好地反映当前市场的客观情况。4.0版主要调整内容包括提高发行能力、收益能力的得分权重,并区分个人、机构和同业产品,以存续规模替代原来的产品数量对各项指标做系数调整,并根据各类型产品的市场存续规模占比确定权重;另外,4.0版还对区域银行进行进一步细分,最终采用全国性银行、城市商业银行和农村金融机构三种口径分别进行排名。

此次银行理财能力排名以2016年3季度为观察期。我们对观察期内各家银行的理财产品进行统计与评价,同时辅以评估问卷调查的形式对各家银行理财业务的产品研发、投资管理、产品销售、信息披露等方面进行考察与分析。本次排名对象为所有在本季度发行过产品的内资银行或本季度未发行产品但有产品存续或到期的内资银行,共计396家,较上期增加38家;其中包括全国性商业银行18家(国有银行6家、股份制商业银行12家),城市商业银行117家,农村金融机构261家。本季度收益能力排名囊括了所有预期收益型产品(包括封闭式、半开放式和全开放式产品)和净值型产品。

我们的数据来源于银行通过公开渠道披露的信息、与银行签订的数据交换协议及每季度银行反馈的动态问卷。其中,动态问卷的反馈信息中涵盖了各家银行的产品发行总量,再结合前两个渠道的数据,我们对2016年3季度银行理财产品存续规模总量进行了估计。396家商业银行(不包括外资银行)季末存续共计50196款理财产品,较上季度增加3537款,存续规模估计为27.10万亿元,较上季度增长11.64%。

从发行主体类型来看,2016年3季度全国性银行和城商银行存续理财产品总数较为接近,但规模差距较大。其中,全国性银行(包括国有银行和股份制银行)存续数量为19400款,较上期增加427款,存续规模为22.25万亿元,较上季度增长12.14%,占比为82.11%,较上季度上升0.36个百分点;城市商业银行的产品存续数量为20453款,较上季度增加1479款,存续规模为3.78万亿元,较上季度增长10.15%,占比为13.94%,较上季度下降0.19个百分点;农村金融机构(包括农商行、农信社、农合行)的产品存续数量为10343款,较上季度增加1631款,存续规模为1.07万亿元,较上季度增长6.68%,占比为3.94%,较上季度下降0.18个百分点。

从认购对象来看,2016年3季度个人理财产品存续34249款,较上季度增加2343款,存续规模为15.08万亿元,较上季度增长10.19%,占比为55.66%,较上季度下降0.73个百分点;本季度机构理财产品存续13090款,较上季度增加225款,存续规模为6.44万亿元,较上季度增长1.80%,占比为23.77%,较上季度下降2.30个百分点;本季度同业理财产品存续2857款,较上季度增加969款,存续规模为5.57万亿元,较上季度增长30.89%,占比为20.56%,较上季度上升3.03个百分点。

2016年3季度,M1、M2增速倒剪刀差在7月创出历史新高后,连续两个月出现了收窄表现。M1的回落表明企业堆积现金的局面正在发生改变,企业层面的“流动性陷阱”正在得到缓解。与M1、M2倒剪刀差收窄相对应的是企业中长期贷款的明显增加,9月企业中长期贷款增加了4466亿,创下半年来的新高,反应了资金逐步从高杠杆、高风险的虚拟经济回归实体经济。另外,第3季度GDP增长6.7%,虽然相较去年增速有所放缓,但消费与服务业对经济增长的贡献率增加,整体架构更为合理,标志着中国经济正朝着一个更平衡的方向发展。预计第4季度经济会维持改善势头,银行理财资产端的压力有放缓的可能性。

第3季度理财市场收益率也较往年出现了一定的变化。受年中时点效应影响,2季度末理财市场收益率有明显向上表现,但与以往不同的是,3季度初整体收益率并未出现大幅下滑的情况,且进入9月后,部分类型产品收益率迎来了一定的向上表现。这种情况与整体经济的回暖有密不可分的联系。另一方面,银行所面临的资产端压力仍存,各类风险事件爆发的频率仍在不断增加,尤其是长期限预期收益型产品由于收益率锁定在之前的高位,因此兑付压力更为巨大。在此背景下,各家银行资管部门的资产管理能力仍面临着严峻的考验,不同发展阶段的银行采取的战略也出现了极大的分化:发展较快的银行规模增速明显放缓,发力重点已逐步从规模扩张向结构优化,产品升级等方面转变,产品方面也逐步转向了开放式预期收益型或净值型产品;发展较慢的银行所瞄准的目标市场还远未饱和,因此仍然以大力开拓市场为主要方向。

控制系统性风险在第3季度仍然是监管层首要目标。7月发布的《银行理财业务监督管理办法意见征求稿》在市场上引起了极大的震动。其中,主要对银行理财实施了分类管理,同时不允许非标投资对接资管计划,以及银行分级理财产品遭禁。该份监管文件的发布表明,控风险、降杠杆、增强业务透明度会成为今年下半年监管的核心思想。

实体经济的逐步向好,理财创新投向的推进均表明2016年下半年将成为银行理财发展的重要时期,不同类型银行的发展方向将有极大的变化。未来各类型银行差异化发展将成为常态,表明该市场逐步进入成熟期,推行有自身特色的理财业务与推进更成熟的资管模式将成为各家银行的发展重点。

综合理财能力:兴业银行、中国民生银行、中信银行居全国性银行前三;江苏银行、南京银行、北京银行居城市商业银行前三;广州农村商业银行、广东顺德农村商业银行、上海农村商业银行居农村金融机构前三。

2016年3季度,全国性商业银行中,理财能力综合排名前五的银行依次是兴业银行、中国民生银行、中信银行、招商银行和中国光大银行。

2016年3季度分类指标测度中,兴业银行在各项评测指标中仍然维持了较强的竞争力,综合实力优异;中国民生银行位居综合理财能力排名第二,该行在信息披露规范性上位列第一,其它各维度也有上佳表现;中信银行在本季度综合理财能力排名中获得第三名,除了理在理财产品丰富性方面位列第一外,在其余各个维度均有优异表现。

全国性银行综合排名前十强依然是股份制商业银行占据绝大多数席位,其中有八家为股份制商业银行,两家为国有银行。随着市场化程度的加深,各类银行对于业务发展创新的能力显得尤为重要,作为未来银行潜在的支柱业务,股份制银行大力推行也属情理之中,整体发展程度有明显优势。另一方面,全国性银行整体表现较为优异,因此竞争较为激烈,整体得分差距较小,体现了此类银行整体发展程度较高。

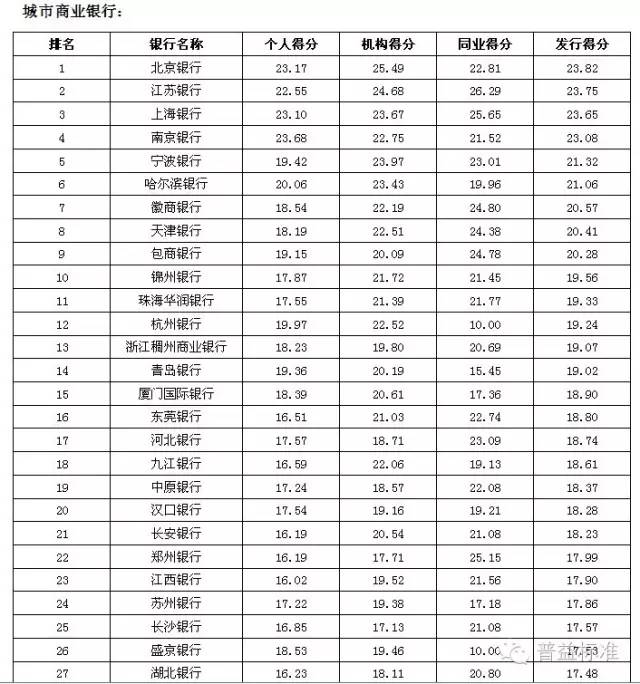

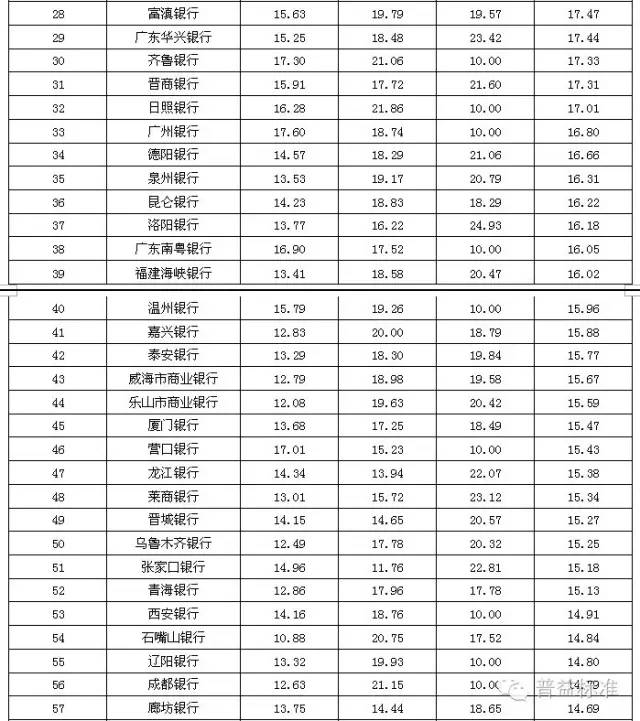

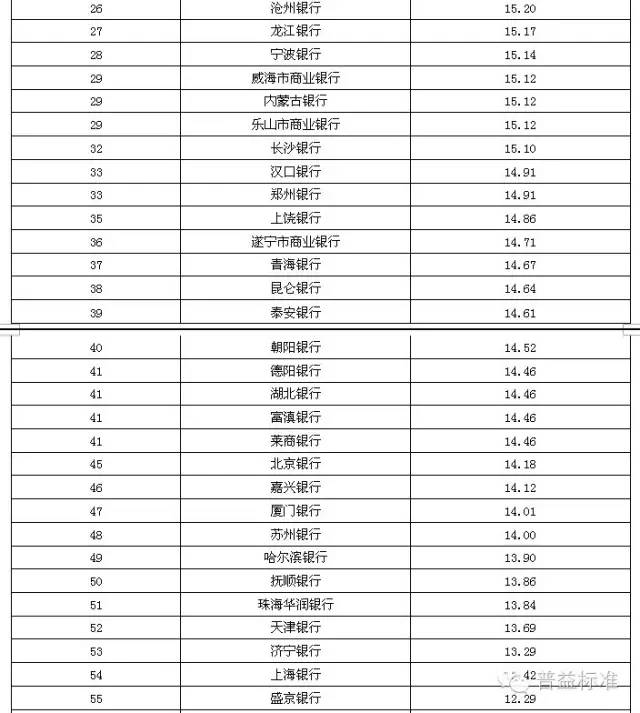

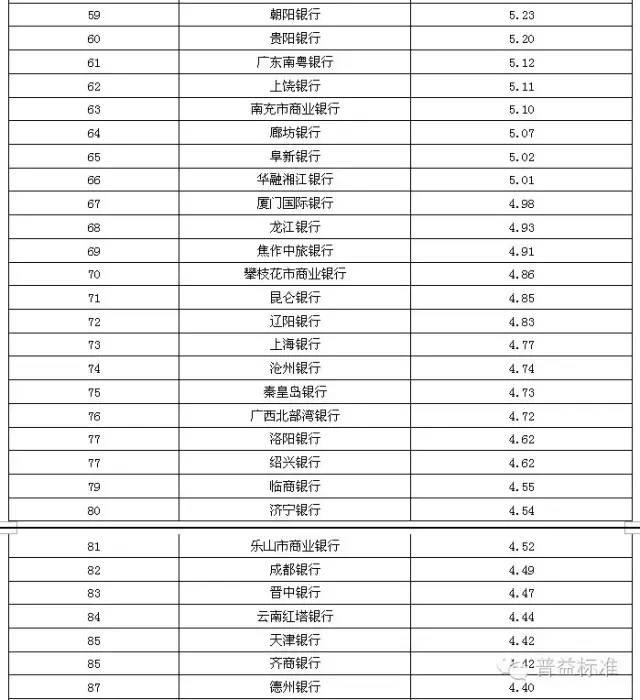

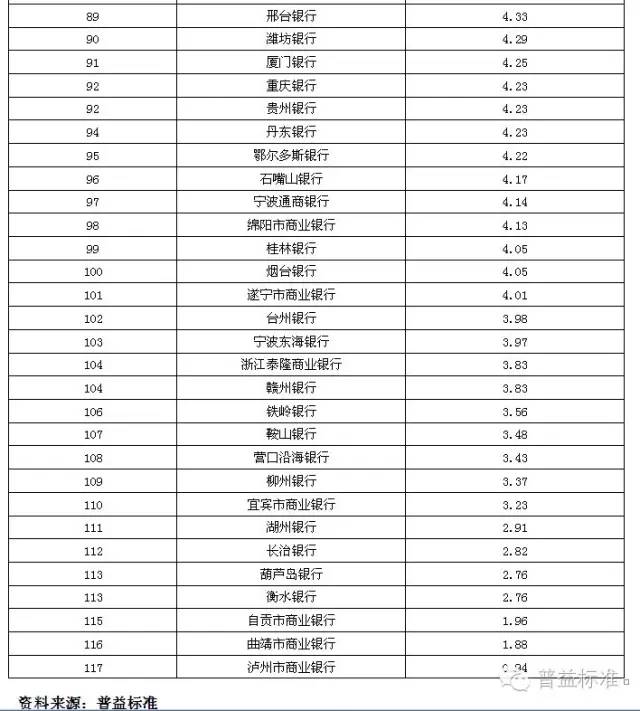

2016年3季度,城市商业银行中,理财能力综合排名前十的银行依次是江苏银行、南京银行、北京银行、宁波银行、包商银行、河北银行、东莞银行、锦州银行、青岛银行和哈尔滨银行。

本季度城市商业银行仍然维持了上季度的表现,两极分化较为严重,排名靠前的银行在各维度均表现出媲美优秀全国性银行的实力,其中江苏银行与南京银行在各维度均表现稳定且优异,同时总得分大幅领先其它城商行;而排名靠后的银行在各维度上多有不尽如人意之处,其中风险控制、信息披露等方面均可以在短期内有明显提升。江苏银行在发行能力、收益能力与风险控制能力上位居城市商业银行第一名,且其余各维度表现也处于靠前位列,助其位列城商行榜单第一位。南京银行位居城市商业银行理财能力综合排名第二,该行各维度表现均属优秀,与江苏银行在多项维度得分明显高于其余城商行,且本季度中获得了信息披露规范性第一。北京银行位居区域性银行理财能力综合排名第三,主要得益于该行较大的理财存续规模、较高收益水平以及丰富的产品线。在上季度位居第四的宁波银行,本季度仍然维持了强势表现,继续保持在第四名。

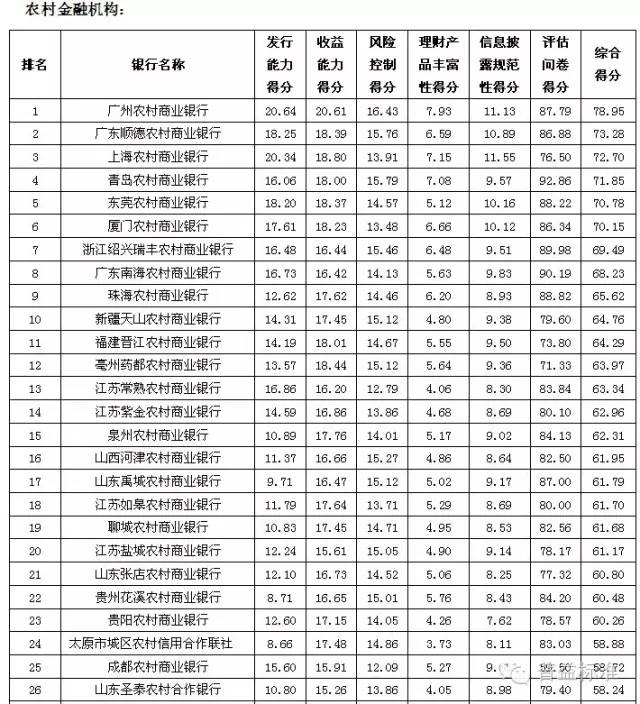

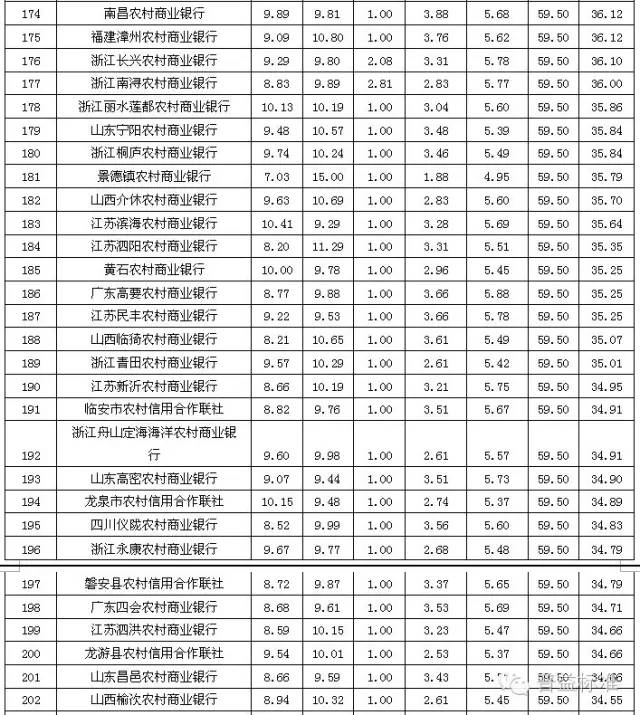

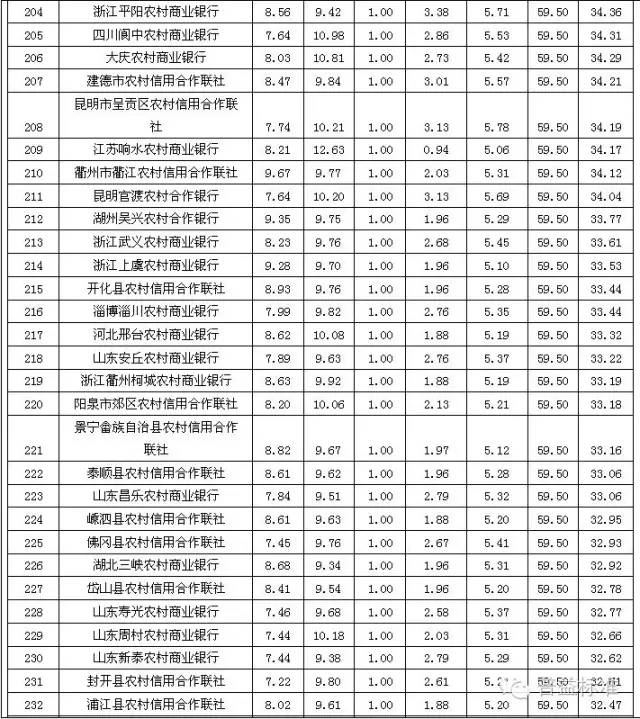

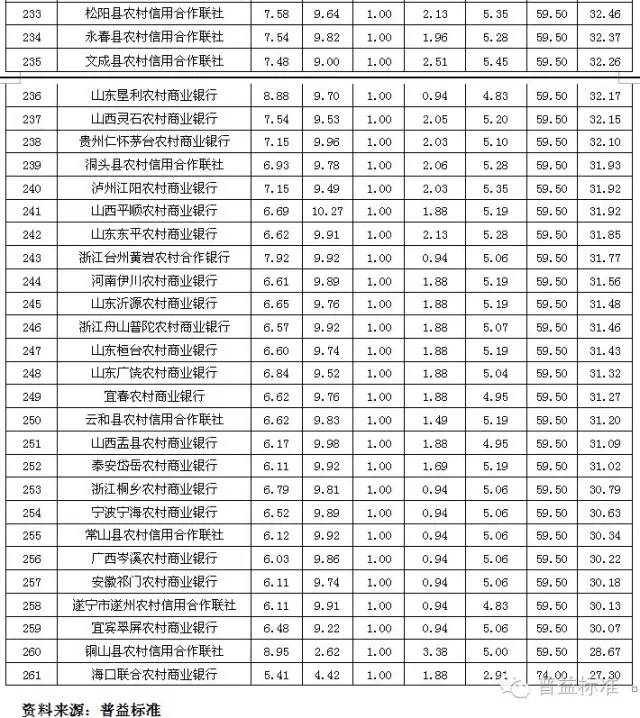

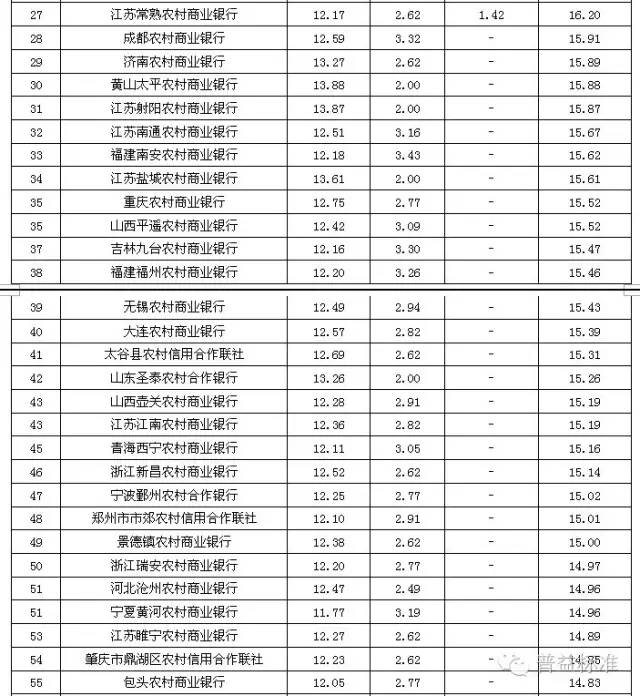

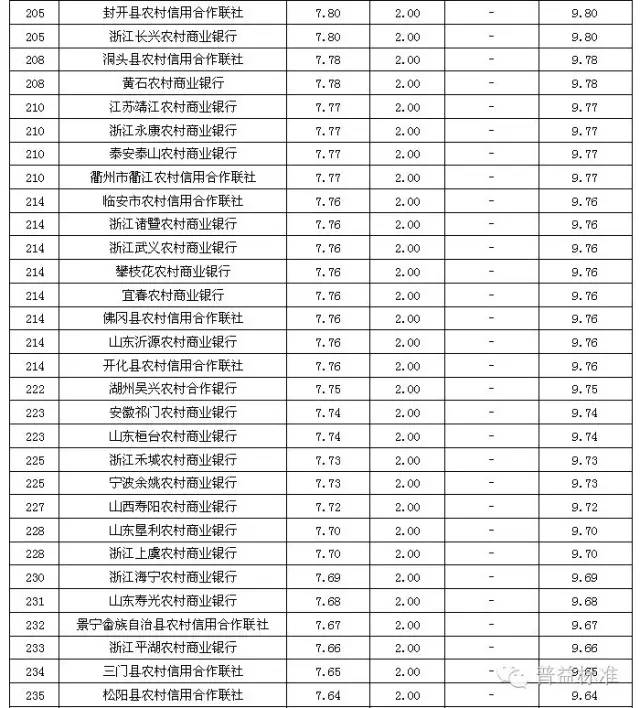

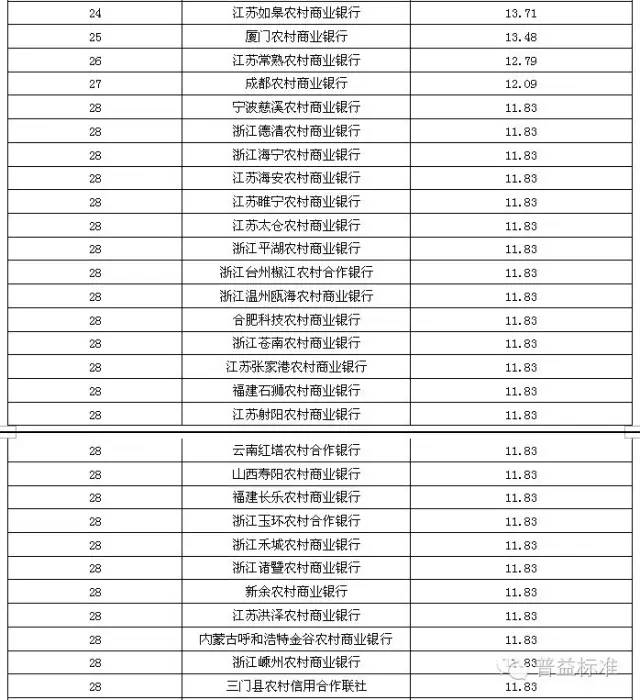

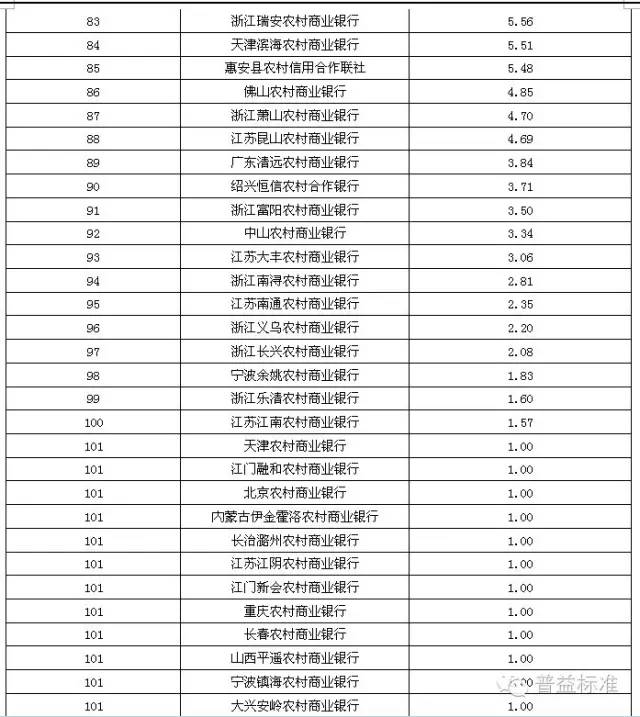

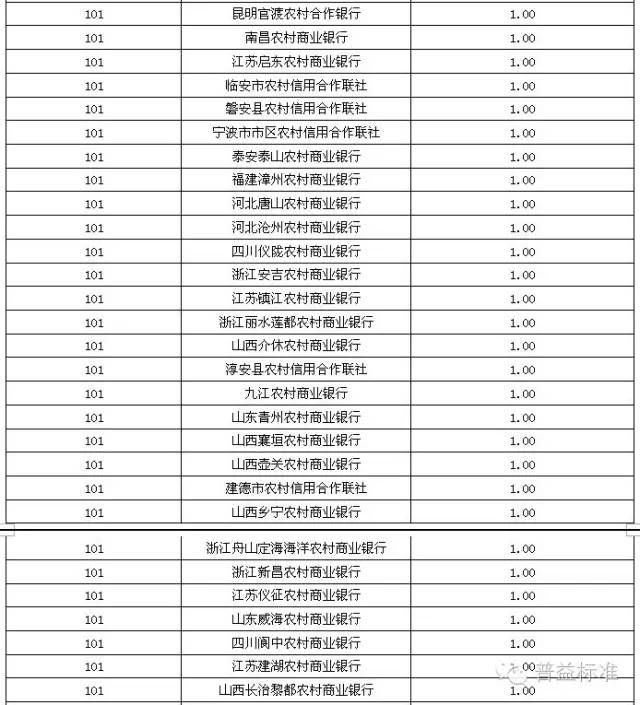

2016年3季度,农村金融机构中,理财能力综合排名前十的银行分别是广州农村商业银行、广东顺德农村商业银行、上海农村商业银行、青岛农村商业银行、东莞农村商业银行、厦门农村商业银行、浙江绍兴瑞丰农村商业银行、广东南海农村商业银行、珠海农村商业银行及新疆天山农村商业银行。

本季度,农村金融机构表现较上季度表现有明显增强。尤其是排名前列的农村金融机构各维度得分均有所上升。其中,广州农村商业银行在发行能力、风险控制能力、产品丰富性及收益能力四个维度的表现上均位居农村金融机构首位,使之荣登农村金融机构第一。同样属于广东省的广东顺德农村商业银行,在各个维度也保持了较高的排名,不过由于在整体规模等方面有小幅差距,因此位列第二。与其它类型银行差距较大的维度是理财产品丰富性,目前产品类型还较为单一,但随着农村金融机构的高速发展,该项得分会出现长足的进步。

分类指标测度

发行能力:招商银行、中国工商银行、上海浦东发展银行居全国性银行前三;北京银行、江苏银行、上海银行居城市商业银行前三;广州农村商业银行、上海农村商业银行、广东顺德农村商业银行居农村金融机构前三

全国性商业银行中,2016年3季度银行理财产品发行能力排名前五的银行依次是招商银行、中国工商银行、上海浦东发展银行、中国民生银行和中国银行。

根据普益标准数据统计显示,2016年3季度末全国性商业银行存续的银行理财产品共计19400款,比上季度增加427款,存续规模估测约为22.25万亿元,较上季度增长12.14%。国有银行存续余额为10.33万亿,较上季度增长10.12%,股份制银行存续余额为11.92万亿,较上季度增长13.95%,且股份制银行存续产品数量大于国有银行,为13874款较上季度增加210款,国有银行季末存续数量为5526款,较上季度增加217款。在发行能力排名中主要考虑了个人、同业、机构三方面的存续规模、存续规模增长率和个人产品日均在售产品数量,其中存续规模分数所占权重相对较大,因此存续规模最大的工商银行在发行能力中排名靠前,招商银行虽然在规模上不如工商银行,但其在日均在售产品数量和存续规模增长率方面较有优势,最终位列第一名;浦发银行存续规模位列第五,但其个人、机构、同业均增长较快均在10%以上,尤其是同业存续规模增长达66.90%,最终使得其发行能力跻身前三。

城市商业银行中,银行理财产品发行能力排名前十的银行依次是北京银行、江苏银行、上海银行、南京银行、宁波银行、哈尔滨银行、徽商银行、天津银行、包商银行、锦州银行。

根据普益标准数据统计显示,2016年3季度末城市商业银行存续的银行理财产品共计20453款,较上季度增加1479款,存续规模估测约为3.78万亿元,较上季度增长10.15%。在发行能力排名中主要考虑了个人、机构、同业三类产品的存续规模、存续规模增长率和个人产品日均在售产品数量。北京银行本季度个人和机构的存续规模均位列城市商业银行中第一位,且较上季度增加较快,在此次发行能力排名中蝉联第一;而江苏银行个人存续规模和机构存续规模均位列第三,且其同业存续规模在城市商业银行中排在第一位,规模增长较快,同时日均在售产品数量较多,各方面表现较优异,在城商行中排在第二位;上海银行虽然各单项不是最优的,但各项得分均较稳定,排在第三位。

农村金融机构中,银行理财产品发行能力排名前十的银行依次是广州农村商业银行、上海农村商业银行、广东顺德农村商业银行、东莞农村商业银行、厦门农村商业银行、北京农村商业银行、江苏常熟农村商业银行、广东南海农村商业银行、江苏江南农村商业银行和浙江绍兴瑞丰农村商业银行。

根据普益标准数据统计显示,2016年3季度农村金融机构存续的银行理财产品共计10343款,较上季度增加1631款,存续规模估测约为1.07万亿元,较上季度增长6.68%。广州农商银行在个人、机构和同业的存续规模均位居农村金融机构前三,发行能力第一;上海农村商业银行个人存续规模第一,其机构存续规模第二,且存续规模增长率均表现较好,跻身农村金融机构发行能力第二;广东顺德农村商业银行的发行能力各单项得分表现较出色且均衡,排名第三。

收益能力:兴业银行、招商银行、中信银行居全国性银行前三;江苏银行、南京银行、长沙银行位居城市商业银行前三名;广州农村商业银行、上海农村商业银行、亳州药都农村商业银行居农村金融机构前三名

本季度排名所采用的是4.0版的EI值,其核心在于计算方式为以同期国债利率和同期存款利率的平均值作为调整利率,以求更科学地反映银行理财产品的收益率水平。基础数据是本季度新发行的封闭式产品数据和处于运行状态的开放式产品数据,同时,收益能力得分分为预期收益型产品得分、净值型产品得分和产品星级评定【产品星级评定:根据普益标准开发的评价模型,对同期发行的银行理财产品的综合各类风险调整后的收益率星级评定】得分三个子类,除结构性产品和外币产品外,基本涵盖了目前所有的产品种类。其中,在预期收益型产品中再分别考察个人、机构和同业三类产品的收益得分情况。对于净值型产品得分,未发行净值型产品的银行,以及产品波动性较大导致EI值为负的银行,该子项暂不做考量。另外,本次所采用的4.0版在计算收益能力得分时,考虑了投资管理难度系数指标,即理财存续规模越大的银行,其难度系数越高。

全国性商业银行中,收益能力排名前五的银行依次是兴业银行、招商银行、中信银行、渤海银行、民生银行,收益得分均在20分以上且分差较小。在纳入排名的银行中,兴业银行收益能力排名第一,平均EI为2.47,同时,其产品星级评定和净值型产品得分十分优异,使其收益能力夺得榜首。招商银行产品平均EI值为2.45,高居前五,且其净值型产品得分和星级评定得分较高,因此该行在全国性商业银行的收益能力排名中名列第二。

从产品平均EI值来看,表现较好的前五家全国性商业银行依次为浙商银行、平安银行、兴业银行、民生银行、招商银行。从不同类型的银行来看,国有银行中中国邮政储蓄银行、农业银行的平均EI值高于平均水平,其他国有银行平均EI值均在平均值2.20以下;股份制商业银行中,大多数银行均高于平均水平。

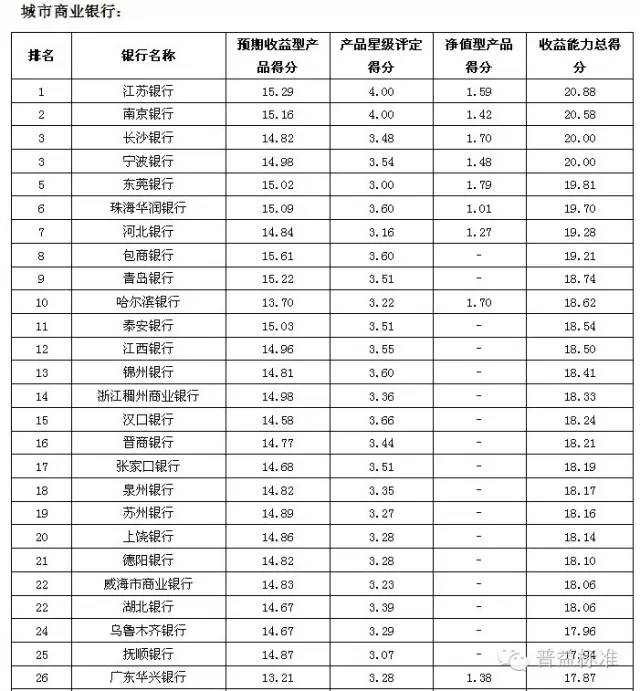

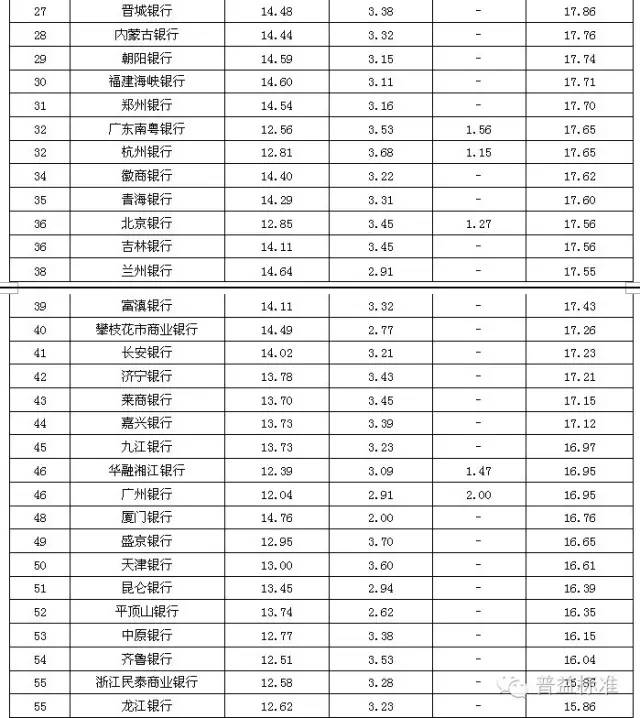

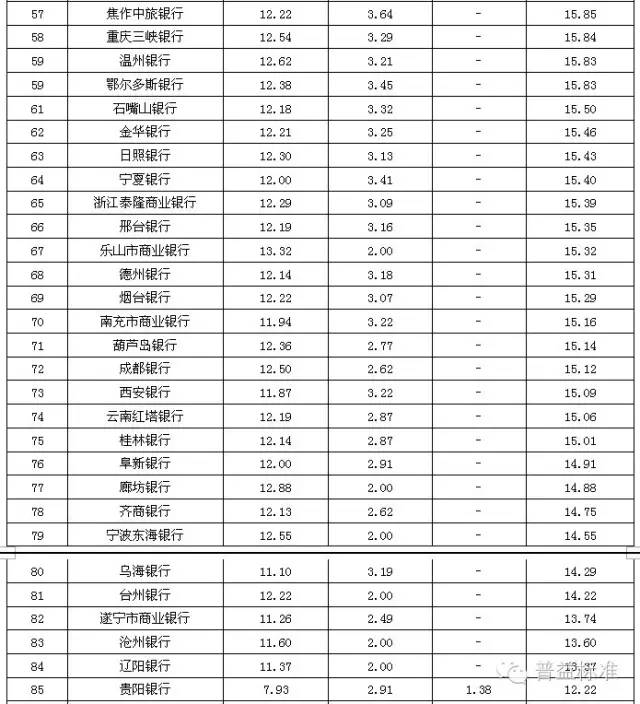

城市商业银行中,收益能力排名前十的银行依次是江苏银行、南京银行、长沙银行、宁波银行、东莞银行、珠海华润银行、河北银行、包商银行、青岛银行、哈尔滨银行。

本在纳入排名的城市商业银行中,江苏银行收益能力位居首位,得益于其较高的平均EI值为2.43,在城市商业银行中排名靠前,加之其较高的产品星级评定得分、净值型产品得分,和较高的投资管理难度系数,因此收益能力排名第一。南京银行的平均EI值为2.47,但收益波动较大,故略逊色于江苏银行,且星级评定和净值型得分均较高,故最终排名第二。

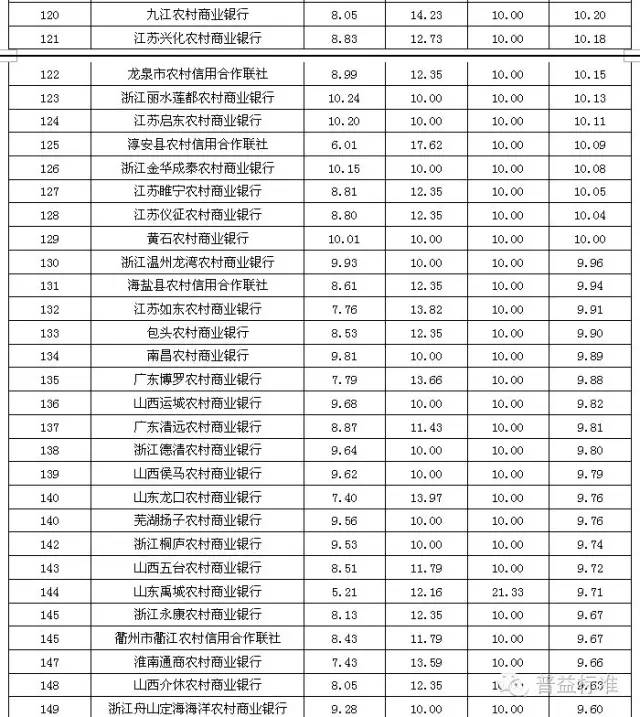

农村金融机构中,收益能力排名前十的银行依次是广州农村商业银行、上海农村商业银行、亳州药都农村商业银行、广东顺德农村商业银行、东莞农村商业银行、厦门农村商业银行、福建晋江农村商业银行、青岛农村商业银行、泉州农村商业银行、江苏如皋农村商业银行。

在纳入排名的农村金融机构中,广州农村商业银行收益能力位居首位,其加权平均EI得分处于中上水平,但结合其较高的产品星级评定得分和净值型产品得分,因此最终总分第一;上海农村商业银行排名第二,主要得益于其较高的净值型产品得分和产品星级评定得分;而亳州药都农村商业银行能够跻身前三,其平均EI较高,同时其星级评定得分亦较高。

风险控制能力:兴业银行、中国光大银行、华夏银行居全国性银行前三;江苏银行、南京银行、包商银行居城市商业银行前三;广州农村商业银行、青岛农村商业银行、广东顺德农村商业银行居农村金融机构前三。

2016年3季度中,全国性商业银行中,风控能力排名前五的银行依次是兴业银行、中国光大银行、华夏银行、中国邮政储蓄银行和中国工商银行。其中,兴业银行与中国光大银行并列第一,华夏银行与中国邮政储蓄银行并列第三。

风险控制能力得分除了考察各行预期收益类产品收益实现能力以外,还需考察了是否设置风险拨备、前、中、后台岗位设置情况以及风控控制流程及措施。整体来看,全国性银行在风险控制方面表现较为出色。预期收益型产品采用了风险管理难度系数(通过存续规模划档)后,能更加准确的反映全国性银行的风险控制能力。第3季度全国性银行风控平均水平较第2季度有所上升,环比上升0.05分。具体到各家银行来看,各银行风控得分变化不大,但由于得分极为接近,因此得分微幅波动都可以造成排名的波动。

2016年3季度,城市商业银行中,风控能力排名前十的银行依次是江苏银行、南京银行、包商银行、锦州银行、青岛银行、河北银行、江西银行、晋商银行、东莞银行和长安银行。其中,锦州银行和青岛银行并列第四。

城市商业银行中,仍然以发行封闭式预期收益型产品为主(非结构性),因此预期收益型产品兑付情况多为满分,但由于整体理财产品存续规模与全国性银行有较为明显的差距因此,因此风险管理难度系数偏低,整体得分受到了一定的影响。在城商行中,理财业务发展较快的银行,岗位设置与风控措施设置相对做的也更好,因此排名靠前的城商行与排名靠后的城商行分差较大,两极分化较为严重。

2016年3季度,农村金融机构中,风控能力排名前十的银行为广州农村商业银行、青岛农商银行、广东顺德农村商业银行、浙江绍兴瑞丰农村商业银行、山西河津农村商业银行、新疆天山农村商业银行、亳州药都农村商业银行、山东禹城农村商业银行、江苏盐城农村商业银行和贵州花溪农村商业银行。

相对于城市商业银行,农村金融机构的整体风控得分稍逊一筹。排名前10的农村金融机构风控平均分为15.41分,较前10的城市商业银行差0.85分。不过该分差已连续两个季度呈现缩小的表现。另外,农村金融机构排名前10的银行风控得分环比也上涨了0.11分,表明农村金融机构理财业务发展仍处于上升期。

理财产品丰富性:中信银行、招商银行、中国光大银行居全国性银行前三;泉州银行、晋城银行、九江银行居城市商业银行前三;广州农村商业银行、上海农村商业银行、青岛农村商业银行居农村金融机构前三。

本次产品丰富性排名考虑了收益类型、投资币种、投资对象、投资期限、投资起点、开放类型、客户类型等多个维度。同时考虑了各维度产品数量因素,避免单只产品即能获取丰富性单维度全分的情况。在上个季度与银行的沟通中,我们将开放类型中开放式预期收益型产品(包括全开放式和半开放式)及净值型产品的发行数量调整为存续数量,从而更准确的展示不同银行的开放类型。

2016年3季度中,全国性商业银行中,理财产品丰富性排名前五的银行依次是中信银行、招商银行、中国光大银行、广发银行以及中国银行。

整体来看,排名靠前的全国性商业银行在全部七个维度中,表现均属优异,且有多个子有较为突出的表现。产品数量因素的并没有导致整体得分的大幅下滑,说明全国性银行的产品真正做到了丰富多样,并不存在某些维度仅单独发行一款的情况。虽然全国性银行整体丰富性得分表现优异,但值得注意的是,丰富性排名中靠前的全国性银行与靠后的银行整体分差仍然偏大,反映了不同银行理财业务的产品线丰富程度仍然存在较大差距,尤其是在投资对象及投资期限方面,排名靠前的银行投向更为丰富,产品也能覆盖更多的期限类型。

2016年3季度,城市商业银行中,理财产品丰富性排名前十的银行依次是泉州银行、晋城银行、九江银行、齐鲁银行、南京银行、杭州银行、青岛银行、江苏银行、哈尔滨银行和东莞银行。

城市商业银行的产品丰富程度低于全国性商业银行,但排名靠前的城商行分差极小,竞争较为激烈。同时,从丰富性指标可以明显看出城市商业银行在产品从封闭式向开放式、净值型转型的速度较快,有利于强化城市商业银行在市场中的竞争力。城市商业银行理财产品丰富性的排名中,各银行指标的得分的分化也非常明显,尤其是在投向等方面差异较为明显。

2016年3季度,农村金融机构中,理财产品丰富性排名前十的银行依次是广州农村商业银行、上海农村商业银行、青岛农村商业银行、厦门农村商业银行、广东顺德农村商业银行、浙江绍兴瑞丰农村商业银行、长春发展农村商业银行、佛山农村商业银行、珠海农村商业银行和北京农村商业银行。

与2季度相比,农村金融机构在产品丰富性上的表现没有得到明显的改善,发行的产品类型相对单一,主要表现在客户类型、投资对象得分、收益类型得分及开放类型得分偏低。而在投资期限得分与投资起点得分方面,农村金融机构整体表现与城市商业银行差距不大。

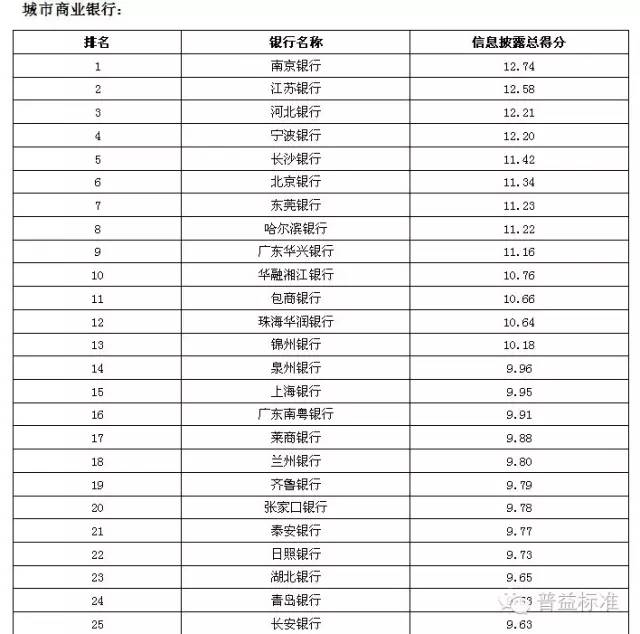

信息披露规范性:中国民生银行、渤海银行、兴业银行居全国性银行前三;南京银行、江苏银行、河北银行居城市商业银行前三;上海农村商业银行、广州农村商业银行、广东顺德农村商业银行居农村金融机构前三。

2016年3季度,全国性商业银行中,信息披露规范性排名前五的银行依次是中国民生银行、渤海银行、兴业银行、中信银行和中国光大银行。

2016年3季度信息披露规范性排名中继续考虑净值型产品的披露状况,同时将运行产品数量限定为面向个人的理财产品的数量。这是因为考虑到机构及同业产品多为点对点的产品,并不需要公开相关运行信息。在发行方面,全国性银行整体发行信息披露做的较好,平均得分为6.802分(满分8分),较上季度有所下滑;但到期信息得分则有所上升,环比上升0.04分至1.54分;运行信息得分方面,由于产品数量较多,因此全国性银行运行信息得分较其它类型银行偏低;另外在净值型得分方面,绝大多数全国性银行极为重视该类产品,也看好该类产品的未来,因此整体表现较好。

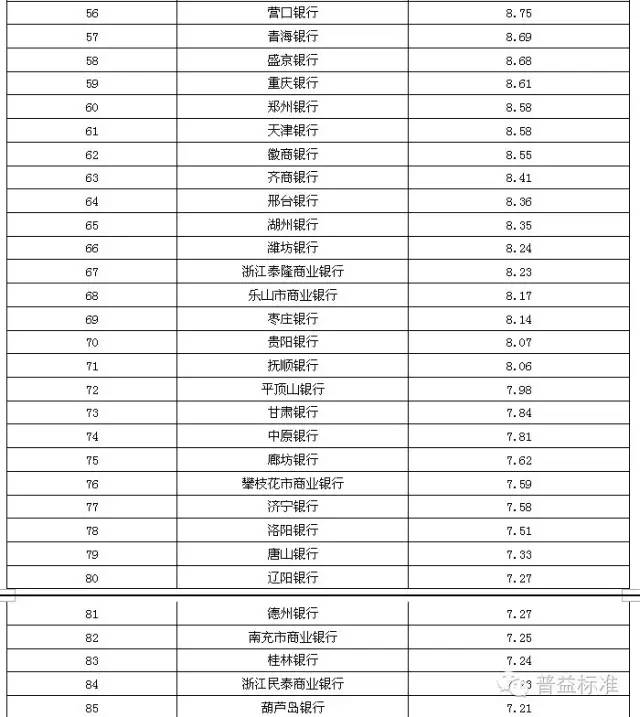

城市商业银行中,2016年3季度信息披露规范性排名前十的银行依次是南京银行、江苏银行、河北银行、宁波银行、长沙银行、北京银行、东莞银行、哈尔滨银行、广东华兴银行和华融湘江银行。

2016年3季度,信息披露规范性排名位居前列的城市商业银行虽然产品整体的发行数量和到期数量均普遍低于全国性商业银行。但是相对的,其发行及到期信息平均值则相对更高,其中排名前20的城市商业银行平均分均在6.83分以上,而到期信息得分也均高于1.71分,较2季度有一定幅度的上升。在运行信息披露得分方面,排名前18的城市商业银行平均得分远高于全国性银行平均水平。

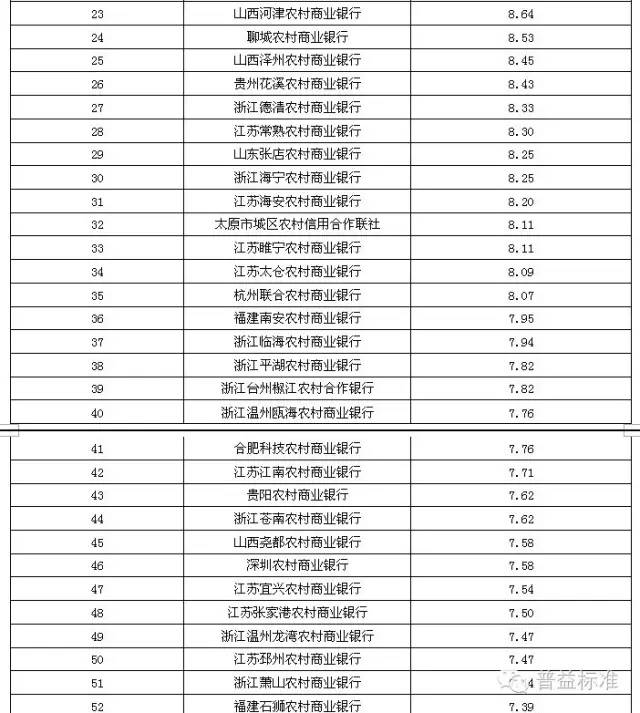

农村金融机构中,2016年2季度信息披露规范性排名前十的银行依次为上海农村商业银行、广州农村商业银行、广东顺德农村商业银行、东莞农村商业银行、厦门农村商业银行、宁波鄞州农村合作银行、广东南海农村商业银行、成都农村商业银行、青岛农村商业银行和浙江绍兴瑞丰农村商业银行。

2016年3季度,农村金融机构延续了优异的表现,但排名前18的农村金融机构与排名前18的城市商业银行对比时,某些子项仍然稍显不足。主要是发行信息方面,披露的维度较城市商业银行偏少。农村金融机构由于起步较晚,净值型产品较全国性银行及城市商业银行差距较大,但排名靠前的银行净值披露情况仍然较为优异。

评估问卷测度

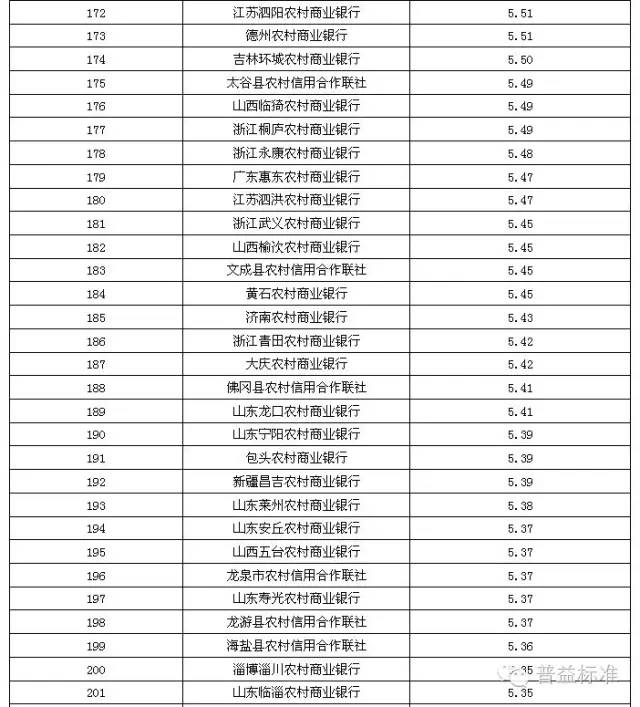

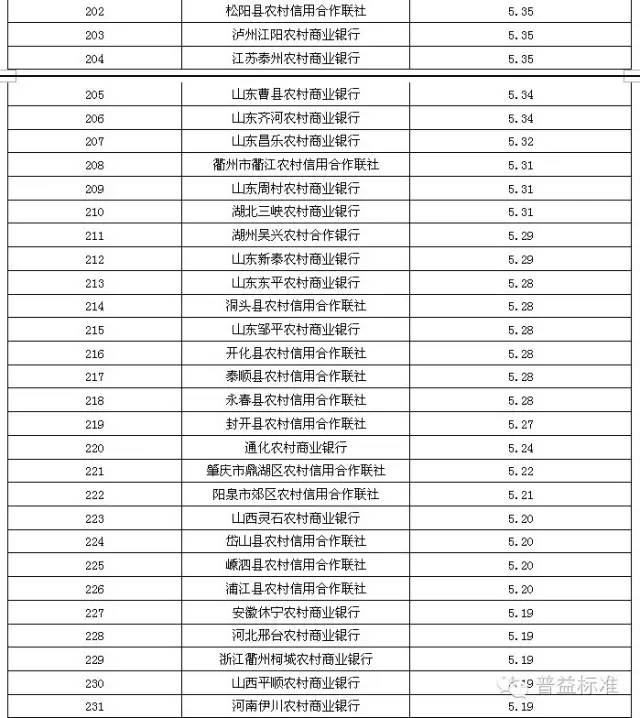

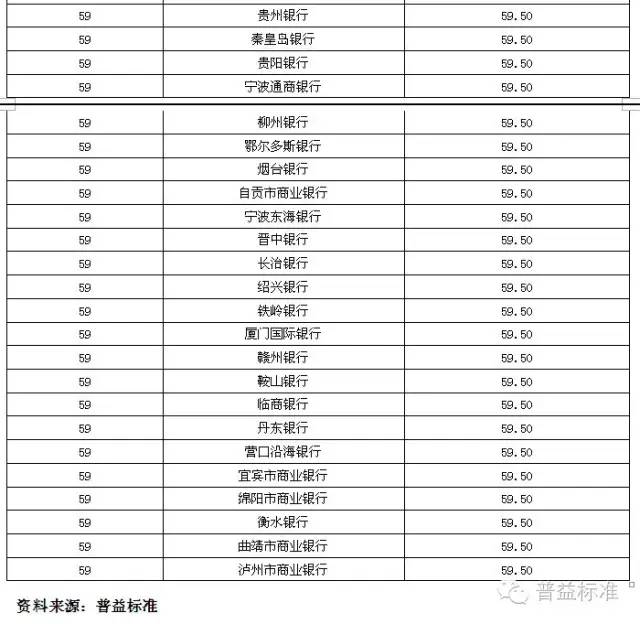

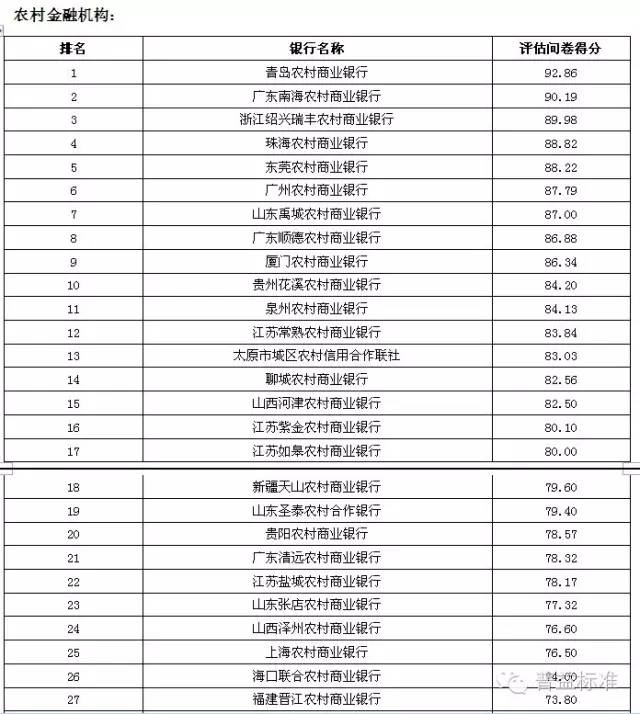

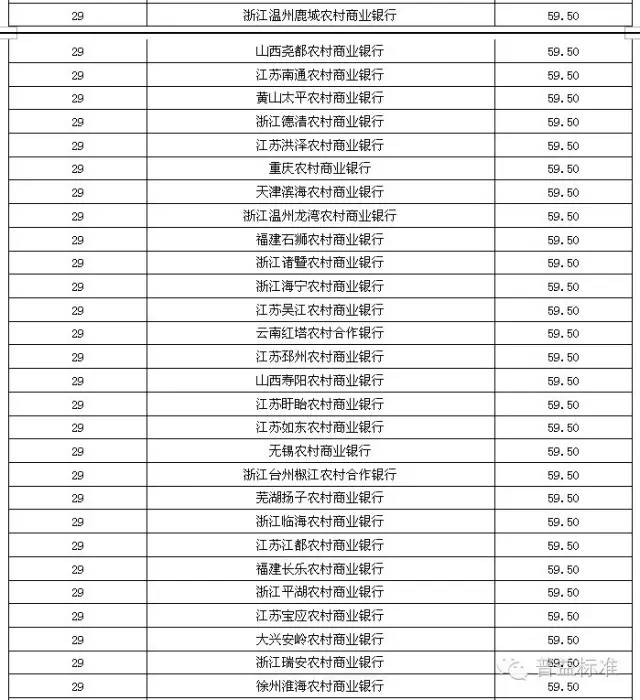

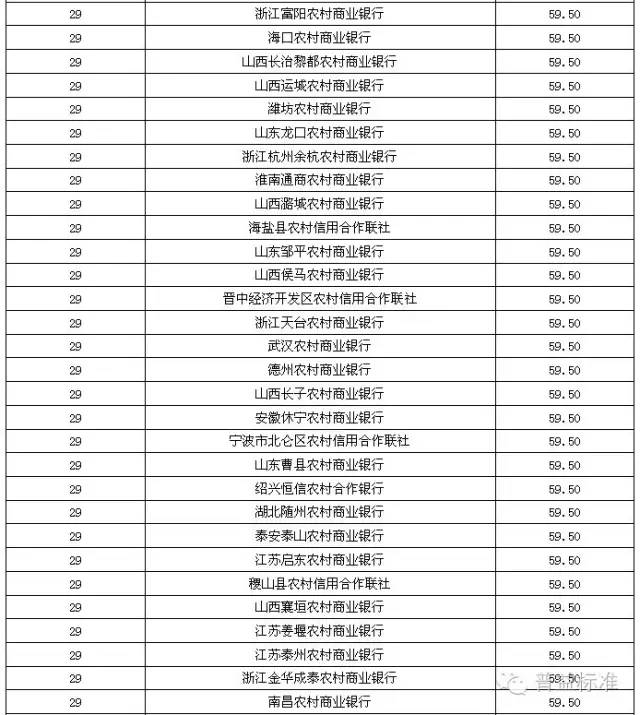

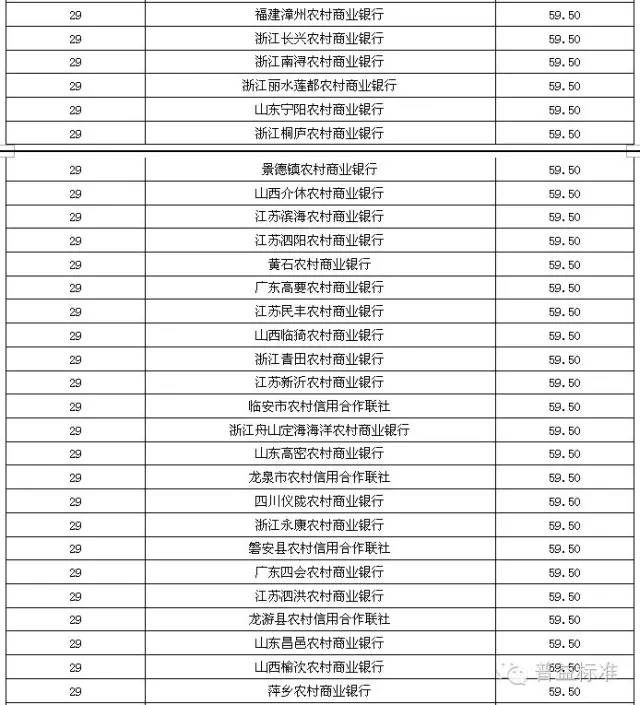

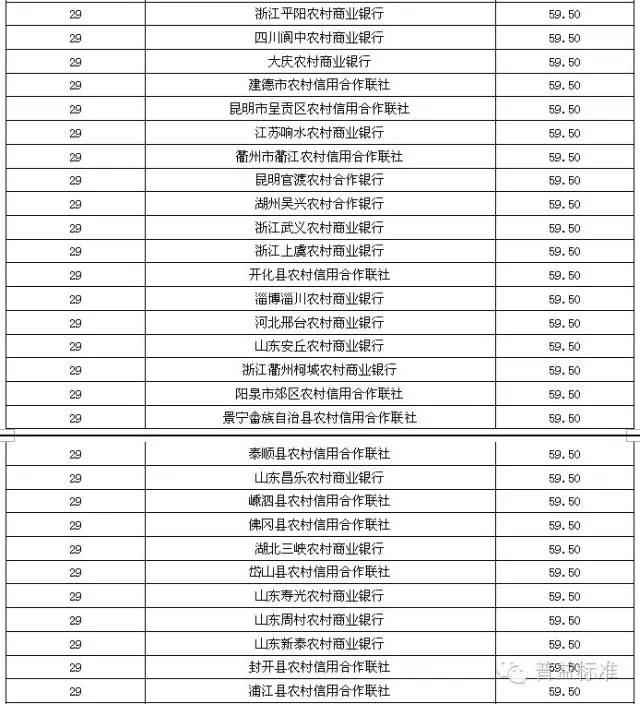

2016年3季度银行理财能力排名的评估问卷分数,得分如下:

重要声明

本报告中的数据和信息均来源于各机构公开发布的信息,我公司力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,我公司不承担任何责任。

本报告的版权仅为我公司所有,转载请注明来源“普益标准”。我公司保留对任何侵权行为和有悖于报告原意的引用行为进行追究的权利。

国内领先的金融理财市场数据研发机构

微信ID: pystandard

长按二维码关注我们

)

)