文:任泽平、杨为敩

事件:近期美联储加息时点临近,美元走强,人民币走贬,资本流出压力增加,央行以短代长补充流动性,资金成本上升。媒体传闻央行正在推进将银行的表外理财纳入MPA广义信贷考核。市场对流动性趋紧担忧增加。

点评:

1)核心观点:近期以短代长和把表外理财纳入MPA考核,表明了央行去杠杆防风险的政策意图。受人民币贬值、资本流出和控房价约束,货币政策回归中性稳健,更多地用短期资金来对冲外汇占款的流出(2015年主要靠降准),实质上增加了流动性体系的不稳定性(短期资金占比较高),近期资金面收紧跟货币政策以短代长有关。在这种不稳定流动性体系下,比较容易出现长短期套利、加杠杆等获利行为,为了控制债市的杠杆风险,央行把表外理财也纳入了MPA的考核中。债市短期面临货币政策去杠杆的压力,但中期经济下行和投资回报率下降仍是债市的基本面。虽然中央调控房地产、央行去杠杆、人民币贬值等增加了短期市场压力,但在长期却有助于防范风险发生。在政治经济周期环境下,经济、金融、房市、债市、股市等诸事维稳,行稳致远。密切关注房地产调控、债市去杠杆之后的资金流向和大类资产轮动。

2)这一轮人民币贬值更多是美元走强导致的,是锚的转换。今年人民币开启的两轮贬值的背景是人民币兑美元高估的修正,是锚的转换。2014年5月-2015年7月人民币汇率盯住美元的迹象一直很明显,被动成为世界第二大强势货币。自今年年初人民币中间价调整后,人民币开始从盯住美元转为盯住一揽子货币,即一些非美主要货币兑美元在贬值,人民币为了维系对一揽子货币(而非仅美元)的稳定性,也会主动相对美元贬值。以10月以来为例,在人民币兑美元1.3%的贬值成分里,有约0.8%是中间价下调所致,而只有0.5%左右是人民币盘中价下调所致。可见,人民币中间价的下调是本次贬值主要原因。

3)近期人民币汇率贬值是制约货币政策的一大屏障。贬值不可怕,怕的是资本流出失控,这也是2015年8月、2016年1月和5-8月三次贬值对国内金融市场的影响差异较大的根本原因。近期面对贬值预期引发的资本流出压力重现,央行除了加强资本管制外,正通过提高短端利率遏制资本流出,而不会给出宽松信号。比对美元汇率稳定更重要的其实是对一揽子货币稳定,毕竟资金跨境流动是一种多边流动。在锚转换成一揽子货币和资本管制加强之后,从CFETS人民币指数来看,10月以来人民币指数并没有下降,表现比较稳定,因此比起去年8月和今年1月的两次贬值,资金流出态势已经收敛了很多。考虑到美联储加息临近、房地产调控和2017年1月1日新的换汇额度出等因素,人民币大概率下仍会贬值,但后期人民币贬值是渐进式的,也不会引起资金大幅流出。

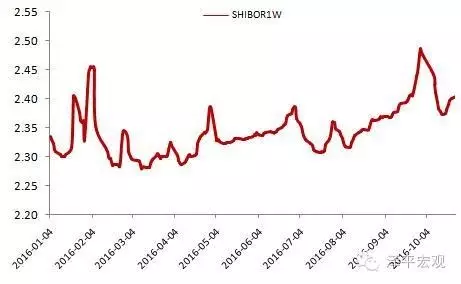

4)近期短端资金利率上升跟央行以短补长带来的流动性系统脆弱性和资金成本上升有关。近期资金面出现了一些收紧的特征,但如果放长期限来看,自今年3月以来,Shibor 7D就进入了缓慢震荡回升的趋势,我们认为这和流动性系统的脆弱性有关。在汇率贬值和调控房价的双重压力下,货币政策存在不能宽松的约束。但另一方面,基础货币因外汇占款的流出而下降,央行采用一些短期手段来平滑流动性,而不是像2015年通过降准。从今年来看,逆回购的净投放规模和MLF的使用规模均比去年高了一个级别,在短期资金的投放上,今年以来月均投放规模为3096亿元,比起去年同期-57亿元的月均值来说,力度明显加大,反观长期资金,今年以来的月均流出量为近1700亿元,减损得比较明显。一旦货币体系中短端资金的占比上升,往往会带来流动性系统的不稳定和资金成本上升。

5)汇率贬值和资本流出压力短期难以消除,资金面的缓慢从紧可能还会延续一段时间,虽是被动从紧,但央行的态度和政策取向是明显的。短期资金是有成本的资金,会倒逼商业银行选择把这些短期资金拆借给非银机构来拉长久期,以期覆盖成本,而另一方面,在资产荒的冲击下,用短期收益率去换取长期限的盈利在今年运用得较多,这使得短期利率具有一定的向下刚性。我们预计在经济基本面明显回落没有兑现之前,货币政策可能仍将保持中性,操作上很可能还会以短补长。那么,资金系统的脆弱性仍将延续,资金面的缓慢从紧可能还会延续一段时间,但属在现实情况下的被动从紧。

6)在资金面的不稳定下,央行担心债市杠杆问题,继重启14天和28天逆回购之后,表外理财纳入MPA考核可能是去杠杆的重要一步。表外理财规模采用“调统部门表外理财资产负债表(人民币)中资产余额-现金余额-存款余额”的方式来计算。目前债市杠杆最高的部分可能就是表外理财这部分,并且这块资产的增长比较快,因此把这块资产纳入MPA考核,这可能会制约未来理财规模的扩张以及对债市的委外投资。目前这块资产的规模比较模糊,一个粗略的计算是:目前理财产品增速为36%左右,而把现金及存款资产刨掉的话,增速则达到50%,拉高整体广义资产增速。

7)即使表外理财纳入MPA,广义信贷总增速也不会超标。表外理财这块的资产虽然增速比较高,但如果资产规模不大的话,广义信贷的增速也很难超过红线(M2当年目标值+20%-25%)。之前的广义信贷增速约为19%,若要使新的广义信贷增速超过35%的水平,则表外理财的计算部分需要达到全部广义信贷的1/3,即接近52万亿。目前全部理财产品仅26万亿,因此即使把表外理财核算进MPA,总增速也应该是达标的,可能有些理财占比比较高的中小银行会存在一些影响。

8)两个不确定的问题。这个新规存在两个不确定性的问题,可能会影响政策对市场的评估。一是该办法原则上只是估算监测,到明年才涉及实际评估,且奖惩方式待定(从今年情况看,MPA的评级更多影响银行拿MLF的利率),如果银行没有因表外资产的加入而在评分上出现大幅调整的话,很可能对银行资产不会形成硬约束;二是对委外理财的核算是否穿透到底层资产目前尚未知,若穿透,可能会引发一些去杠杆,若不穿透,杠杆甚至可能还会拉大。

9)该政策短期可能存在一些情绪上的影响,但经济通胀仍是债市的基本面。如果表外理财被压缩(预计以减持债券的方式来进行),对债市利空;如果表外资金倒逼压入表内,资金成本反而下降,利差空间重新出来。债市短期面临货币政策去杠杆的压力,但中期经济下行和投资回报率下降仍是债市的基本面。房地产调控之后,2017年中国经济通胀有望重回下行。货币政策的再度宽松可能需要等到美联储加息靴子落地、房地产调控初现成效等,时间窗口大约在2017年中期前后。

)

)