10月31日,中国互联网金融协会向会员单位下发了《中国互联网金融协会信息披露自律管理规范》及《互联网金融信息披露 个体网络借贷》标准(下称《信披标准》)。

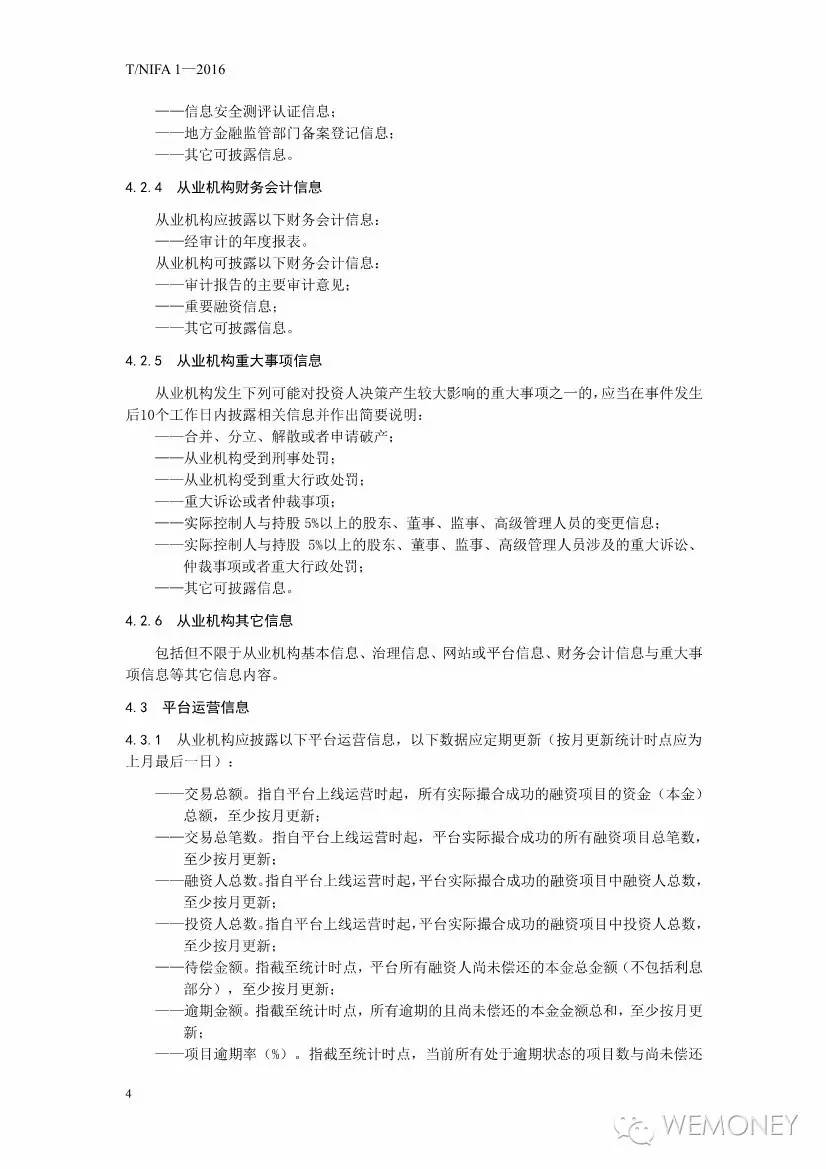

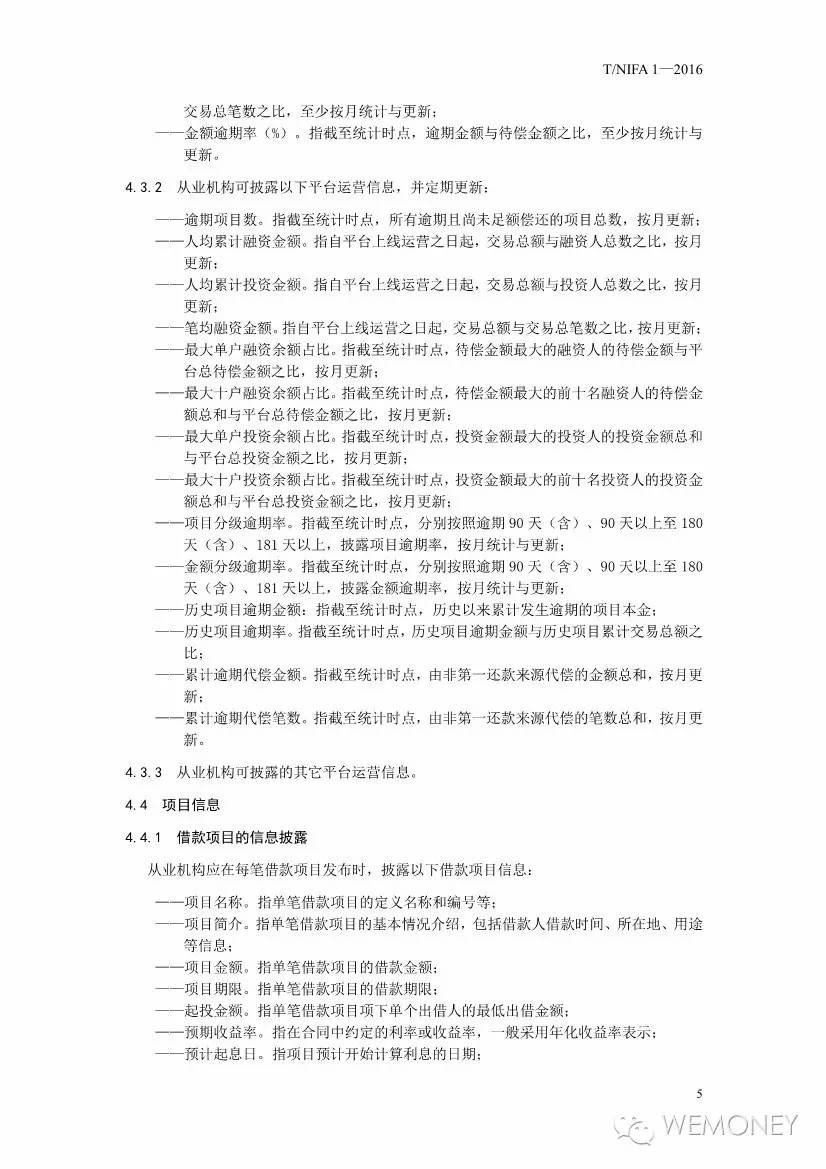

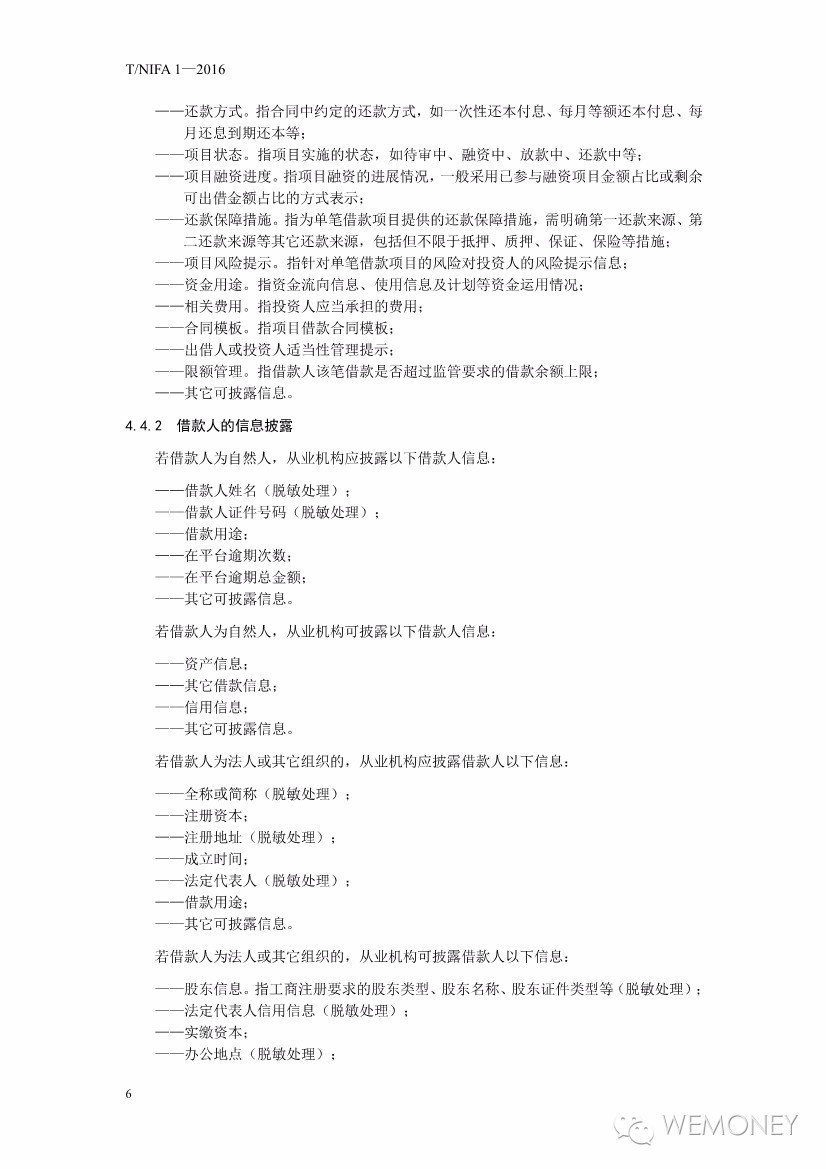

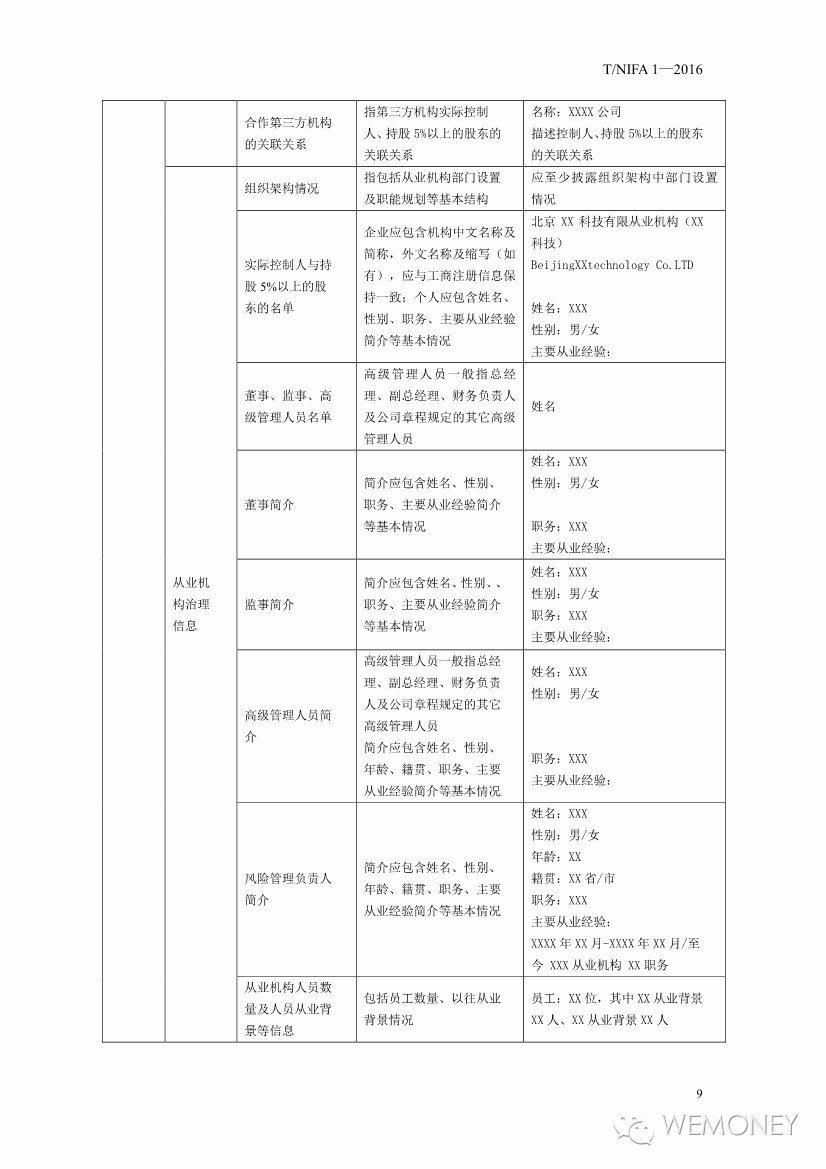

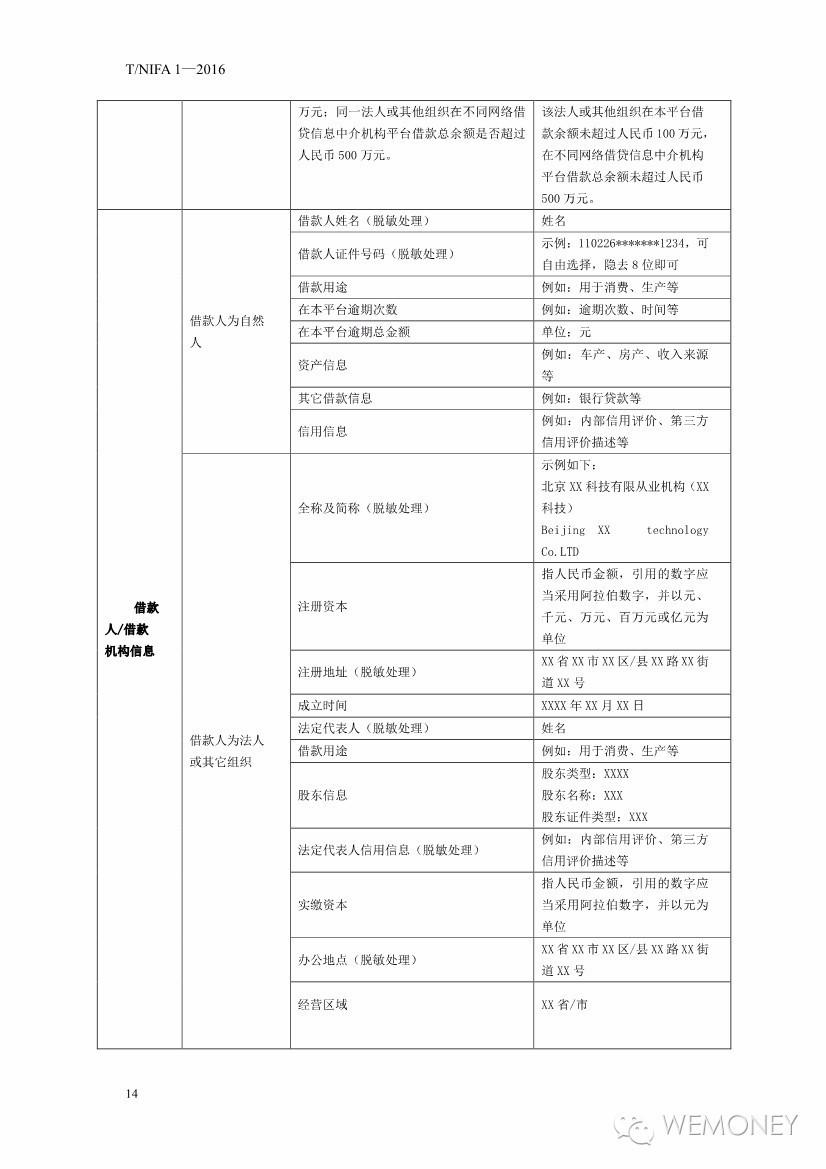

《信披标准》定义并规范了96项披露指标,其中强制性披露指标逾65个、鼓励性披露指标逾31项, 分为从业机构信息、平台运营信息与项目信息等三方面,以期通过信息披露使行业达到“三个透明”,即通过披露从业机构、年度报表、股东高管与平台经营等信息,达到机构自身透明;通过披露资金存管、还款代偿等信息,达到客户资金流转透明;通过披露借款用途、合同条文、相关风险以及借款人信用等信息,达到业务风险透明。

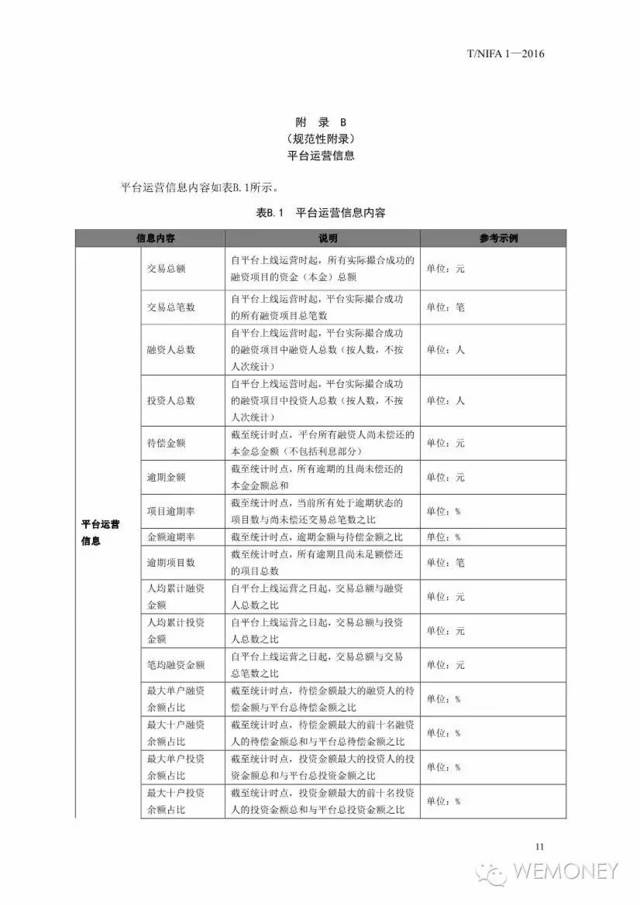

值得注意的是,《信披标准》对网贷从业平台的相关数据披露做出了非常详细的规定,包括交易总额、交易总笔数、融资人总数、投资人总数、待偿金额、逾期金额、项目逾期率、金额逾期率等重要数据。协会要求平台按月更新数据,统计时点为上月最后一日。这意味着网贷平台需在阳光下运行,进一步保护投资者权益。

不过,业内最敏感的坏账数据,却未被纳入信息披露的行列。此前,有消息称,中国互联网金融协会拟定了一份P2P平台坏账界定标准,递交相关部门征求意见。

众所周知,网贷行业在计算坏账率方面缺乏统一标准,且数据真实性存争议。各个平台对于坏账率的界定标准和计算方式差距较大,在计算公式上,P2P平台一般采用坏账总额除以贷款总额,但在逾期时间的选择上则标准不一,多为1 、3 、6、9个月到一年不等,当平台设定到期时间越长,那么坏账率也就会越低。

随着我国互联网金融快速发展,风险也快速积累。特别是在信息披露方面存在诸多问题:某些平台刻意隐瞒真实信息、捏造虚假信息来迷惑投资人,如虚假网站域名备案,虚假公司营业地址,虚构投资项目和借款人,冒用正规金融机构名义或谎称合作关系等。部分主动信息披露的平台内容不规范、覆盖面较窄,如淡化或忽略投资风险,与银行存款利率进行不恰当比较等。

由于当前信息披露存在问题,使得欺诈犯罪很难被及时发现,同时客观上也造成了投资者“看收益、不看风险”、 “买平台、不买产品”,进而要求“刚性兑付”的问题,直接推高了互联网金融行业整体风险。

对此,中国互联网金融协会称,信息披露标准将有效规范互联网金融从业机构信息披露行为,更好发挥社会公共监督作用,防范道德风险和欺诈行为,切实保护金融消费者和投资者的合法权益,成为互联网金融风险治理长效机制的重要组成部分。

《中国互联网金融协会信息披露自律管理规范》:

《互联网金融信息披露 个体网络借贷》标准:

来源:凤凰WEMONEY。

声明:文章不构成投资建议,转载请注明出处。

)

)