8月24日,网贷行业《暂行办法》出台,有人唱衰整个行业,也有人认为这是重大利好。但双方都不否认,网贷行业即将迎来一次大洗牌。这样的洗牌无疑让网贷投资人和从业者都进入了战战兢兢的状态,因为在过去的2年中,平台退出往往与跑路、提现困难、经侦介入联系在一起,只有少部分的平台是正常停业或转型。相比网站一关、人去楼空的跑路平台,公安发出清查公告的经侦平台,那些主动发布“退出”公告的平台,多少给了投资人一丝良性退出的希望。那么,这些主动公告“退出”的平台中,到底有多少是业界良心,又有哪些是鱼目混珠呢?

由于大部分退出平台网站已经关闭,难以获取信息,即使有些平台保留了网站,但是记录不详,无法为其列传。因此本文选取的30家样本平台均属于网站尚存的平台,其平台历史标的信息基本完整,可以进行统计分析。

一、平台的基本情况

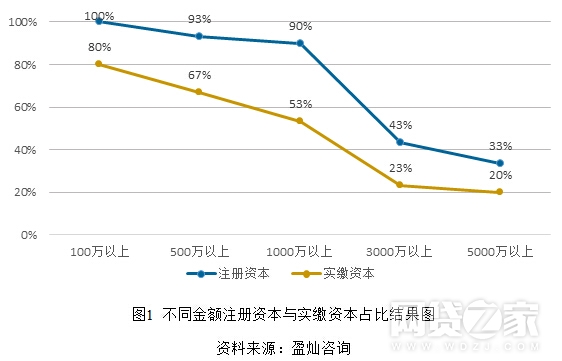

1、注册资本和实缴资本――退出平台的资本实力普遍较差

在30家样品平台中,90%的平台注册资本都在1000万以上,而实缴1000万的平台数仅刚刚过半。实缴资本在5000万以上的平台数量占比更是低至20%,可以看出,资本实力不足的平台更容易关门。

此外,相比于众所周知的跑路平台“0实缴、少实缴”现象,这些“公告退出”平台的整体操守要好一些,样本平台中,有一半平台实缴资本数与注册资本数吻合。

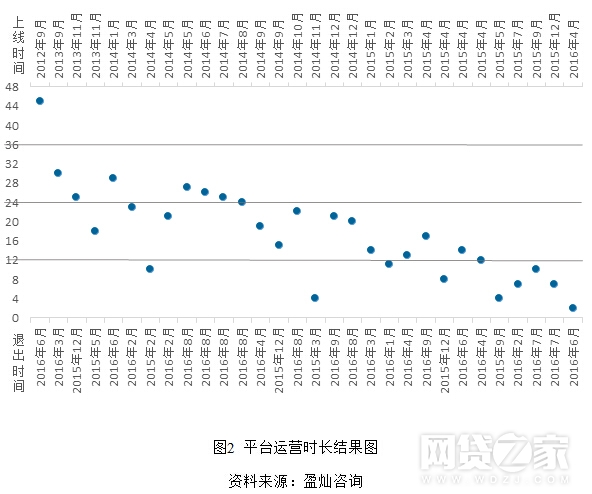

2、生存周期――运营近4年的老平台也难免坍塌

在30家样品平台中,仅有8家平台运营时间超过2年,多数平台运营时间在1年至2年间。其中运营时间最长的是1家2012年就上线的老平台,在公告“暂停发标”的时候已经运营了45个月。而存活最短的平台上线仅2月就宣称“退出”。

从平台的生存周期来看,运营时间长并不能表征平台的“安全性”,存活时间长不代表未来也能活得好。在新一轮监管风暴面前,新老平台面临着同样的考验,投资人和平台都不能抱有侥幸心理。

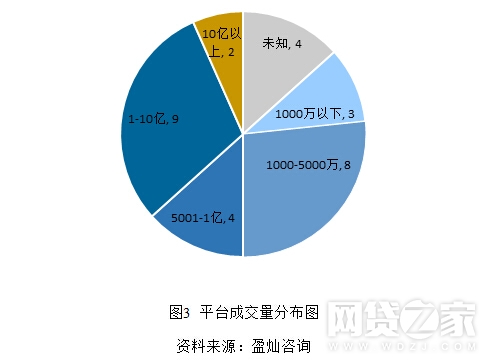

3、平台累计成交量――退出平台整体成交量不高

在30家样本平台中,除去4家无法获取成交数据的平台,剩余平台中有15家累计成交量均低于1亿,相比其他的P2P网贷平台,整体成交量偏低。

但是从另一个角度来看,这些成交量最终都是由众多投资人一笔一笔投资堆积的,仅仅是这30家样本平台,就涉及了数万投资人。所以,网贷平台可以因为成交量不高而退出,但绝不能因为成交量不高而不负责任。

二、借款标的信息

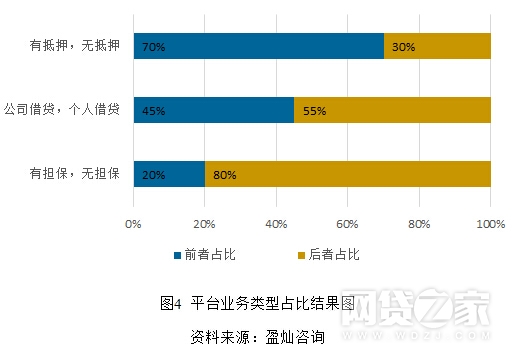

1、平台业务类型――退出与业务关系不大

本次选择的样品平台,主营业务多是车贷和企业借贷,企业借贷又以中小微企业为主,其他业务也涵盖了当前主流的P2P网贷产品,包括供应链,赎楼,融资租赁,票据保理等。这些业务的借款标金额多在100万以下。样本中既有大胆尝试无抵押信贷的平台,也有展示了担保和抵押信息的平台,然而无论何种业务,何种资产,都并非高枕无忧。

退出平台中70%有抵押,20%有担保,对公司和对个人的业务大体上各占一半。

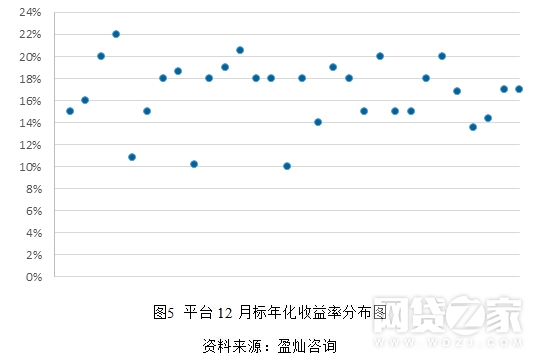

2、平台收益率――多数平台收益率较高

从下图可以看出,这些退出平台12月标的年化收益率都在10%以上(平台没有12月标的,按最长期限标的年化收益率统计),其中一半平台的年化收益率都在18%以上,甚至年化收益率有超过20%的平台。如此远高于行业平均水平的收益率,反映出平台承受着较大的成本压力,而这或许是导致这些平台“退出”的主要原因之一。

3、标的期限――“退出”平台多为短期标

这些退出平台所发的大部分借款标都是短期标,其中平均借款期限为3月以下的平台就达到了17家,占比超过50%,仅有2家平台平均借款期限在6-12月。没有1家平台平均借款期限超过12个月。

尽管这些平台多数从事的是小额信贷、车抵、赎楼等业务,但如此多的短期标仍然难避拆期限的嫌疑。结合一些平台在“公告退出”同时发布的分期兑付方案,拆期限或许又是导致平台退出的原因之一。

4、借款标金额――大标一个可拖垮,小标多在红海中

上文已经说过,本次选取的退出平台整体资本实力不足,成交量不高,因此这里定义的大标平台将借鉴《暂行办法》中的限额规定,只要标的信息中有同一借款人同一期借款总额超过100万的,即视为大标平台。

样本平台中,有发过百万级大标的平台共计17家,其中发布过500万级大标的有7家。从这些平台发布退出公告时至今的还款情况来看,正常还款或提前还款的平台仅有12家,大标平台只有5家正常还款,仅占大标平台的30%。

对这些未能正常还款的平台进行深入分析,可以看到其中大标平台多数是被大额借款人逾期拖垮。而那些以车抵,小额信贷为主的小标平台,退出前的发标间隔时间往往逐渐增长,可以看出这类业务的市场竞争极为激烈,小平台难以盈利。

三、“退出”现状

平台在发布“退出”公告的时候,多少会给一个退出理由。有的是觉得资金来源渠道丰富,决定专心做资产;有的是认为盈利空间不大,没什么价值;有的就直说是借款人出现逾期违约,不得不退出;多数都会说受到监管政策,行业负面消息等影响,准备退出了。但宣布“退出”并不代表一个平台就彻底终止运营了,因为大多数平台发布这个公告的时候,投资人的钱还没有还清。这些平台的退出公告中,唯一共性就是“平台将不继续在线上发布新的借款项目”。

这个时候的投资人无疑会处于提心吊胆的状态,一方面,平台不再发新标,意味着绝不会有后续的“接盘侠”进来,投资人只能寄希望于平台债权真实,没有拆标错配,借款人按时还款;另一方面,平台的公告可能只是权宜之计,有可能老板正准备跑路,也有可能债权逾期出现大的资金窟窿,甚至可能这些资金已经尽数变成坏账了。

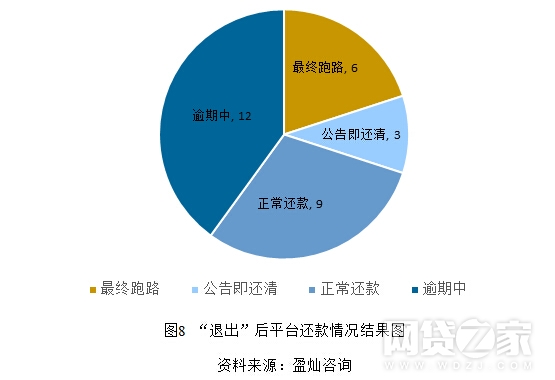

下图表示的就是这30家样本平台到目前为止的还款状况。有3家平台是在借款基本还清之后才发布的退出公告,仅占10%。有9家平台在公告之后,随着标的到期,资金陆续还清。这12家平台算是投资人可以接受的良心退出,共占40%。而有6家平台则与之相反,在宣布“退出”后不久,最终跑路了。剩下12家平台则让投资人进入了漫长的煎熬等待中,逾期,清盘,催收,报案,起诉。这些平台老板倒是没跑(或者没跑成),债权基本真实或者大部分真实,但是债权却出现了严重逾期或坏账,平台自有资金完全不能填补窟窿,投资人和平台一起陷入困境。

四、退出平台的前世今生

在P2P网贷概念火热的时候,大量平台涌入这一领域,依靠着区域优势或者产业壁垒,平台运营者们总想着在自己那一亩三分地上借P2P网贷的风口上天,业内业外的人也都看着这些平台各领风骚。却没想到这看似美好的风景下处处有坑,经营者一不小心就把自己连带投资人一起坑了。

港信创富就是这样一个例子。这家平台是由深圳某股权投资基金设立的,资本实力倒也雄厚,平台注册资本5亿,实缴资本1亿。这样一个牛气哄哄的平台自然不能做小生意,上来就发大标,而且计划要发1个亿的大标。总共就两家借款企业,都是做房地产开发的。结果上线刚半年,两家企业一起逾期,平台hold不住了,发布退出公告,开始全力催收。好在平台经过几个月的催收和垫付,基本上把投资人的钱兑付完了,但是平台老板再也没有在P2P网贷领域大干一番的雄心壮志了。

港信创富算是在资产端有一定的资源和了解,但还称不上有资产优势,所以栽坑里面也不奇怪。可即便在资产端有优势,也不代表就能做好P2P网贷平台。

对投资人来说,这些做得虎头蛇尾的平台,投资损失是不大的,因为平台老板的初心还是想做点实事,发现自己驾驭不了的时候就及时收手了。有些“退出”平台则是一开始就心怀鬼胎了。比如E贷网,上线不久就去挂牌了个地方性股权交易市场,然后参加了CCTV“创响中国”栏目,平台的精力财力有不少都花在这些华而不实的宣传上面。运营了一年半之后,平台发布了退出公告,还给出了兑付方案,每季度还一部分钱,1年内还清。在投资人半信半疑的等待中,平台高层果断跑路了。好在据说现在有部分高层已经被抓捕归案。

平台跑路了,投资人也没有其他选择,直接报案。最无奈的就是遇上一些既无强大背景,又无有力催收,债权基本逾期的小平台。自由贷就是这样,上线仅10个月,在2015年2月就宣布退出了,平台老板没跑路,到现在都还在催收。整整一年半,平台都在跟逾期借款人和相关担保公司打官司,投资人的回款依旧是遥遥无期。现在还在运营中的中小平台,曾经看上去“小而美”的平台,真说不好有多少也是处于这样的困境之中。

五、总结

随着监管逐渐趋严,可以预见P2P网贷平台退出数量增多,我们希望在监管宽限的12个月整改期内,能够改进合规的平台尽量合规,而那些因为各方面因素不得不选择退出的平台,不论转型、整合还是直接退出,都能尽量站在投资人角度,负责任的退出,也希望投资人在这期间谨慎地做出投资决策。

)

)