短期回暖,隐忧仍存――从三季报看企业信用基本面(海通债券姜超、周霞、朱征星、杜佳)

摘要:

盈利:同比由负转正,整体盈利回暖。受益于工业品价格回升、地产基建的需求拉动以及企业融资成本的降低,2016年前三季度企业整体盈利状况好转。整体层面盈利同比指标均由负转正,微观层面亏损企业占比、净利下滑企业占比均有降低。分行业来看,下游行业盈利普遍增加,中上游行业略有分化。

现金流:筹资现金流增,行业分化加剧。盈利能力的改善带动多数企业经营性现金流改善,同时企业融资成本较低,筹资现金流大幅回升,对自由现金流缺口的覆盖能力提高。分行业来看,多数中上游行业经营现金流回暖,采掘、机械设备、轻工制造等产能过剩行业现金流状况均有较大改善;而下游行业除了地产外,经营现金流普遍回落。

债务负担:债务结构改善,长期负债仍重。今年以来A股市场估值逐渐修复,企业融资成本继续下降,利于企业去杠杆;但同时,融资环境的宽松也使得企业筹资量回升,商品价格的回升降低去产能意愿,整体来看企业负债率并未有明显降低。另一方面,企业债务结构调整,流动负债占比明显降低。分行业来看,中上游行业高债务负担状况未有好转;下游行业分化加剧,地产、家电、机械设备等地产、基建周期行业债务负担有所抬升,计算机、纺织服装、医疗服务、商贸与传媒等行业资产负债率有明显回落。

偿债能力:长短期偿债能力均有提升。盈利的改善、债务结构的调整使得企业长短期偿债能力均有提升。分行业来看,大部分行业流动性指标好转,26个行业中有22个行业的短期偿债能力高于15年;流动性相对较差的行业主要集中于重周期性的产能过剩行业。

房地产行业:1)盈收增速反弹,但销售毛利润下滑。地产行业营业收入与净利润同比增速分别达到37%和28%,盈收向好;但销售毛利率持续下滑,说明盈收改善主要来源于收入端的增加。2)经营现金流净额由负转正,自由现金流缺口缩窄。地产行业经营现金流净额由负转正,同时投资现金流流出放缓,自由现金流缺口缩窄,现金流状况明显改善。3)债务期限结构调整,但资产负债率仍高。地产行业流动负债占比快速降低,债务期限拉长有助于缓解行业短期债务压力;但负债总规模持续攀升,计息负债接近2.1万亿元,行业整体资产负债率仍在52%的高位。4)短期偿债能力回升,警惕债务偿还高峰。受益于盈收增加以及现金流回暖,地产行业货币资金/流动负债、经营活动现金流净额/负债指标均有显著回升。而中长期来看,负债规模仍高且到期集中,应警惕2018-2019年债务到期高峰的来临。

过剩产能行业:1)盈利回暖,上游行业优于中游。煤炭、钢铁、铝、建材行业净利润同比回升,但电力行业盈利减少、船舶制造仍旧亏损。多数行业现金流状况改善,其中煤炭和钢铁行业分别实现经营现金净流入926亿元和810亿元,是去年同期的2.6倍和1.7倍。2)去杠杆进程缓慢,资产负债率仍高。过剩产能行业资产负债率未有明显下降,其中钢铁、电力行业资产负债率为67%和65%,与去年基本持平;煤炭行业资产负债率53%,较15年仅下降1%。3)盈利回暖带动下,钢铁、煤炭行业短期偿债能力回升。钢铁、煤炭行业流动比率和经营现金流净额/负债指标均有回升,显示短期偿债能力改善。4)债务率仍高,明年或加大去杠杆力度。年初政府提出“三去一降一补”的任务,但今年去杠杆进度缓慢,重点行业资产负债率仍维持在高位。明年政府有可能会大力推动相关行业去杠杆。5)“成本抬升+需求趋弱”挤压中游盈利。上游行业涨价效应逐渐显现,特别是煤炭价格三季度以来上涨,将逐渐反映到钢铁、电力等中游行业的成本中;同时地产调控以及汽车购置优惠政策到期,将给工业品的需求带来负面影响。“成本抬升+需求趋弱”下,未来中游行业盈利或收窄。

改善持续性存疑,仍存三大隐忧。整体来看,三季度报数据较为乐观,上市企业盈利改善、筹资能力增强、负债结构调整、偿债能力提升,但同时也存在一些隐忧:1)过剩产能行业债务率并无显著下降,未来政府或通过推进破产、债转股等加大去杠杆力度,信用风险趋升。2)煤炭等原材料价格的上涨会逐渐反映到中游企业的成本中,“成本抬升+需求趋弱”下,未来钢铁、电力、建材等行业盈利环境可能会恶化。3)今年下游行业复苏集中在地产相关、汽车等领域,未来地产政策趋严、汽车税收优惠到期等对相关行业带来负面影响。

以下是正文:

截至10月31日上市公司已公布16年三季度报,我们试图从盈利、现金流、债务负担、偿债能力等方面对上市公司最新财务报告进行全面解读,以把握当前信用基本面状况及其变化趋势。

16年前三季度,A股非金融企业整体营业收入、营业利润和净利润增速均持续走高,整体盈利能力回升。具体来看,2016年前三季度A股非金融企业整体营业收入同比增速由2015年的-5.68%增加至4.32%,营业利润同比增速从15年的-15.72%增加至14.44%,净利润同比增速从15年的-15.68%增加至12.66%,同比指标全部由负转正,一方面由于15年的低基数效应,另一方面也反映了企业盈利能力的全面提升。

微观层面也较为乐观,亏损企业占比、净利下滑企业占比下降。其中亏损企业占比从今年上半年的14.1%下降至12.5%;净利同比下滑的企业占比从15年底的42.3%降至目前的34.3%。

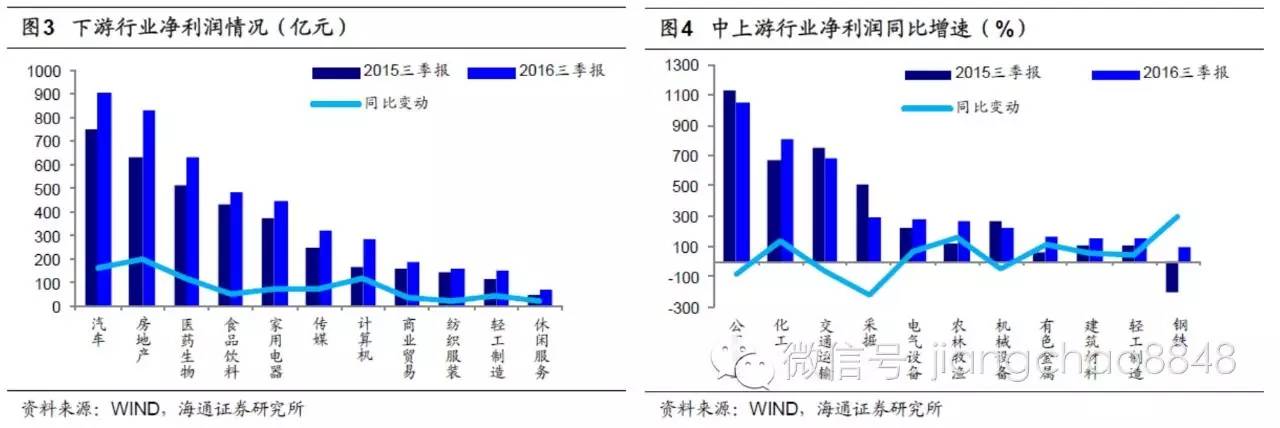

下游行业普遍回暖,中游行业分化。具体来看,下游行业中汽车、房地产、计算机等行业净利润均明显提高;中上游行业盈利能力分化,采掘、公共事业、机械装备、交通运输行业整体净利润同比下降,但钢铁、有色、化工、建筑材料等行业净利润同比增加。

盈利能力的改善带动多数企业经营性现金流改善,同时企业融资成本较低,筹资现金流大幅回升,对自由现金流缺口的覆盖能力提高。

2016年三季报显示A股非金融企业经营性现金流入与投资性现金流出同比均有增加,自由现金流缺口为3729.6亿元,较2015年同期略减少148亿元。同时企业筹资现金流大幅回升,三季报显示A股非金融企业筹资现金净流入9496.2亿元,比2015年全年筹资净额还要多,对自由现金流缺口的覆盖能力较强。

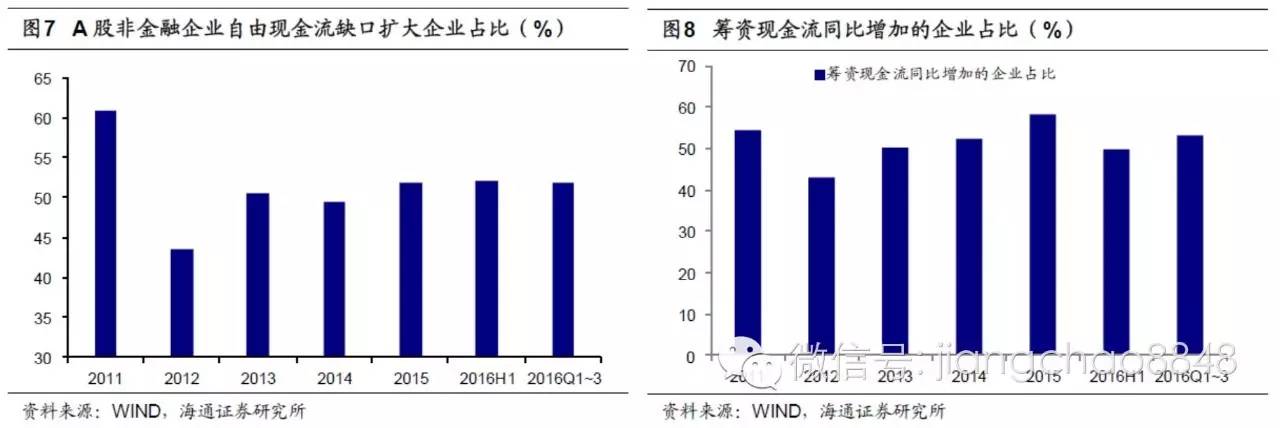

微观数据显示企业现金流状况分化加剧。从自由现金流缺口来看,尽管15年A股非金融企业整体自由现金流缺口几乎为0,但微观数据显示缺口扩大企业占比不降反升。

从筹资现金流来看,2016年前三季度整体筹资现金流规模较2015年显著增加,但筹资现金流同比增加的企业占比约53%,低于2015年的58%。微观数据与整体数据的背离,表明行业间、企业间现金流状况分化在加剧。

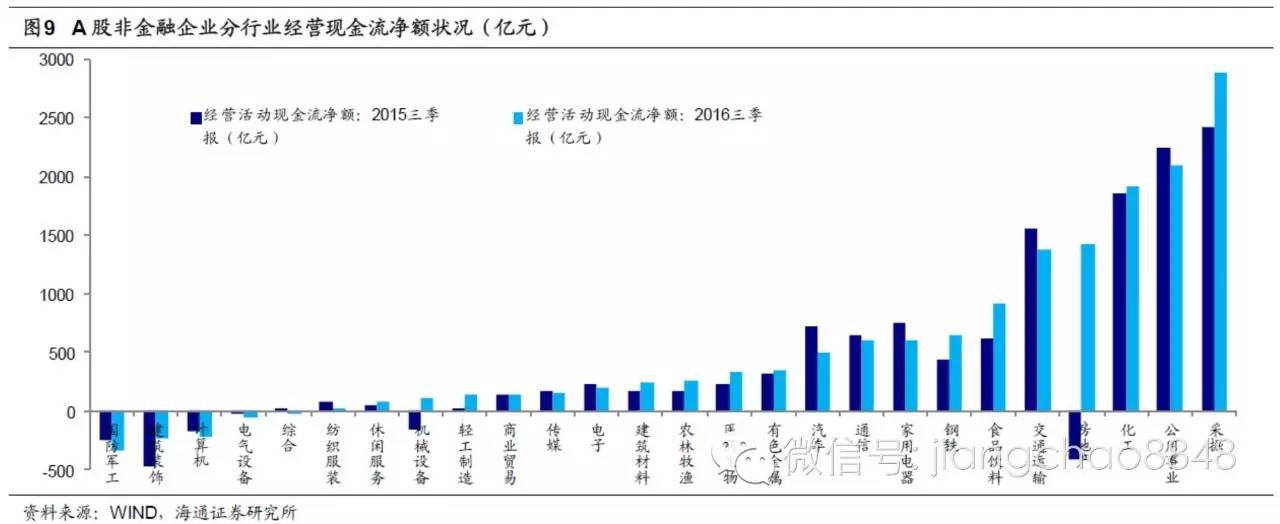

分行业来看,多数中上游行业经营现金流净额同比增加,其中采掘、机械设备、轻工制造、建筑材料和钢铁的经营现金流状况均有较大改善。除了房地产等个别行业外,下游行业经营现金流净额普遍回落,其中汽车、通讯、家用电器、纺织服装等行业增速为负;而房地产行业经营现金流净额由负转正,大幅提高。

筹资现金流来看,多数行业筹资现金流增加,其中地产、电子、医药、商贸、交运等行业筹资现金流同比增加较多。而采掘、钢铁、化工、建筑装饰等产能过剩行业筹资现金流出现同比负增,反映这些行业的融资环境收紧以及付息负担较重。

3.债务负担:债务结构调整,长期负债仍重

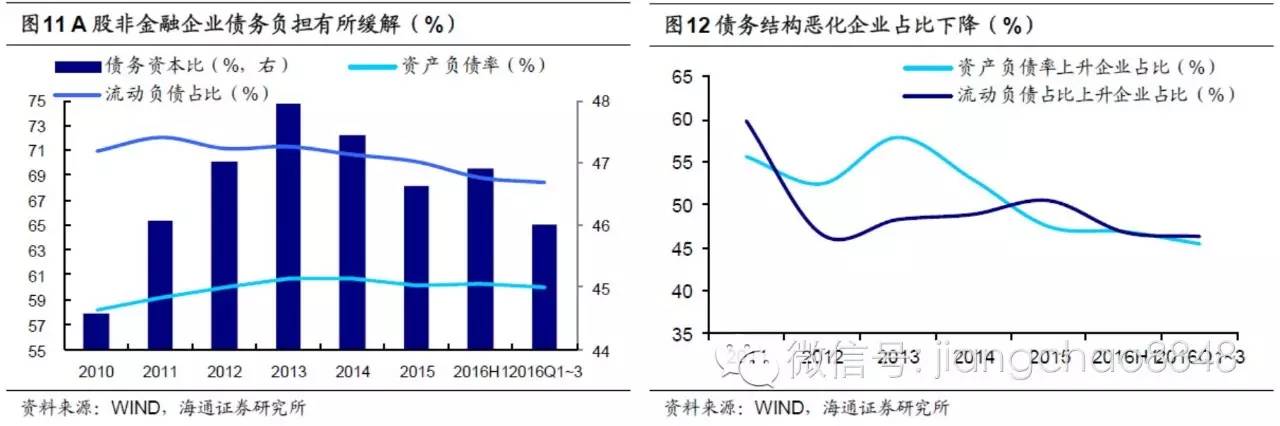

去杠杆的三种方式包括增加权益、降低利率以及债务减记。今年以来A股市场估值逐渐修复,企业融资成本继续下降,利于企业去杠杆;但同时,融资环境的宽松也使得企业筹资量回升,煤炭、钢铁价格的回升也降低去产能意愿,整体来看企业负债率并未有明显降低。具体来看,三季报显示A股非金融企业整体资产负债率为59.96%,较2015年底60.1%的负债率仅下降0.1%。

债务结构调整,短期偿债压力减轻。A股非金融企业流动负债占比明显降低,三季报显示流动负债占比为68.44%,较2015年底的70.1%下降2.6%;微观数据来看,流动负债占比上升企业的比例大幅下降4.2个百分点。企业债务期限结构的调整与企业债券融资放量,债务久期拉长有关。虽然有助于缓解企业短期偿债压力,但中长期债务负债仍重。

分行业来看,中上游行业债务负担变动不大,部分高债务率的行业未有明显好转,比如有色、钢铁、建筑装饰、公共事业负债率高企且未有好转。下游行业分化明显,计算机、纺织服装、传媒、商业贸易、医疗服务等资产负债率有明显回落,而休闲服务、家用电器、电子、机械设备、房地产等债务负担有所抬升。

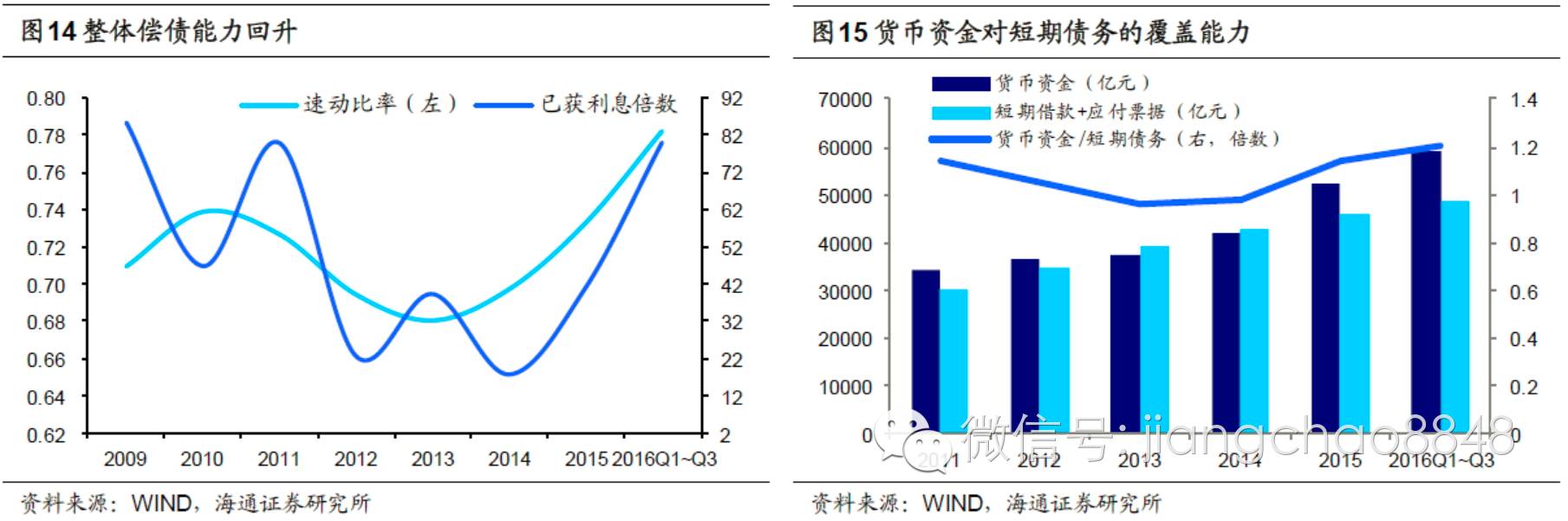

偿债能力方面,盈利的改善、债务结构的调整使得企业长短期偿债能力均有提升。具体来看,16年三季报显示A股非金融企业整体速动比率约0.78,较2015年底的0.73提高,已获利息倍数亦快速攀升;16年三季报货币资金/短期债务指标约为1.2,较2015年的1.14有明显提升;净利润对财务费用的覆盖倍数也从2015年的2.25提高到16年三季报的2.93。A股非金融企业长短期偿债能力均有提升。

微观来看,速动比率下降企业占比与已获利息倍数下降企业占比均持续走低。16年三季报显示有43%的上市企业速动比率下降,这一比例较15年下降了4.9个百分点;有45%的上市企业已获利息倍数下降,这一比例较15年下降了6.6个百分点。微观数据显示偿债能力恶化的企业占比持续下降,偿债能力增强的企业在持续增加。

分行业来看,多数行业的偿债能力回升,短期偿债压力仍集中于过剩产能行业。在26个行业中,有22个行业的短期偿债能力(用流动比率衡量)高于15年,整体偿债能力回升。另外有17个行业的货币资金/短期债务值大于1,其余9个货币资金/短期债务小于1的行业主要集中在钢铁、有色、轻工制造、建筑材料等过剩产能行业。

5.房地产及过剩产能行业:盈收改善,但去杠杆缓慢5.1房地产行业分析

盈收增速反弹,但销售毛利润持续下滑。三季报显示行业房地产行业盈收改善,营业收入和净利润同比增速分别达到了36.6%和28.2%。但销售毛利率延续了下滑趋势,从2015年的28.6%进一步降至27.1%,说明地产行业盈收的改善主要来源于收入端的增加而非成本端的降低。

经营现金流净额由负转正,自由现金流缺口缩窄。盈收的改善带动房地产行业经营现金流净额由负转正,三季报显示地产行业经营现金流净额达到1422.6亿元,而15年前三季度的经营现金流净额为-414.6亿元,同比增加1837.1亿元。另一方面,地产行业投资现金流净流出在2015年快速增加,对应地产固定资产投资增速,但2016年以来流出增速放缓。因此,自由现金流缺口(经营现金流净额+投资现金流净额)快速缩窄,三季报显示自由现金流缺口仅为72亿元,较2015同期减少1076.2亿元。

债务期限结构调整,但资产负债比仍高。地产行业流动负债占比(剔除了预收账款)快速降低,从2014年的61%,降至今年三季度的48.6%,显示行业债务期限拉长,有助于缓解行业短期债务压力。但从负债规模来看,三季度地产行业资产负债率(剔除了预收账款)仍在52.1%的高位,较2015年的54.2%略有降低,行业整体债务负担仍重。

短期偿债能力回升,警惕债务偿还高峰。盈收的增加以及现金流的回暖提高了地产行业短期偿债能力,三季报显示地产行业货币资金对流动负债的覆盖率达到53.5%,较同比增加了17个百分点;经营活动现金流净额/总负债指标也达到了4.6%,而这一指标在15年三季度仅为0.19%。然而中长期来看,应警惕2018-2019年的债务偿还高峰来临。

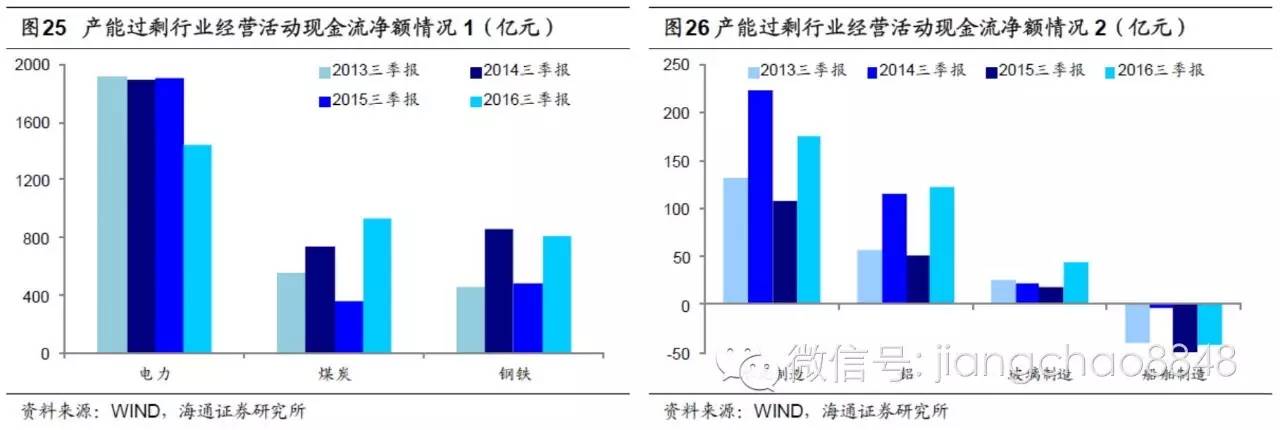

盈利回暖,上游行业优于中游。煤炭、钢铁、铝、建材行业净利润同比回升,但电力行业盈利回落。具体来看,三季报显示煤炭行业实现净利润245.8亿元,约是15年同期的2倍;钢铁行业实现77.8亿元,较去年同期由负转正;铝行业实现净利润26.9亿元,较15年同期2.8亿元大幅提升。水泥和玻璃行业净利润也有显著增加,但船舶制造业亏损程度扩大;电力行业实现净利润903.4亿元,较15年同期下降108.6亿元。

微观数据来看,三季报显示煤炭行业亏损企业占比为35%,较15年同期的59%大幅下降;在15年前三季度亏损的22家企业中,今年有12家扭亏为盈。钢铁行业亏损企业占比24%,较15年同期的57%亦大幅降低,在15年前三季度亏损的31家企业中,有20家实现扭亏为盈。而电力企业微观数据趋弱,三季报显示电力行业亏损企业占比10%,较15年同期的5%增加一倍。

多数行业现金流状况同比改善。具体来看,16年前三季度煤炭行业实现经营现金流净流入926.5亿元,是2015年同期的2.6倍;钢铁行业实现经营现金流净流入810.1亿元,是15年同期的1.7倍;铝行业、水泥、玻璃行业经营现金净流入也均有大幅回升,船舶制造业经营现金流净额依然为负,但同比有所缩窄。电力行业实现经营现金流净流入1447亿元,较15年同期下降455.3亿元,现金流状况有所恶化。

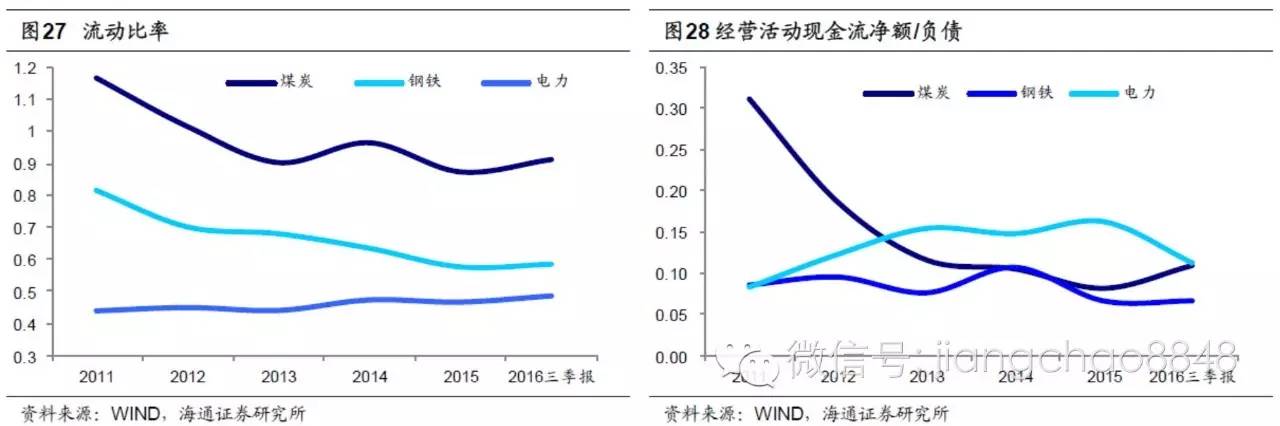

盈利回暖带动下,钢铁、煤炭行业短期偿债能力回升。具体来看,钢铁行业用流动比率衡量的短期偿债能力较15年略有回升,目前在0.59左右;经营现金流净额/负债指标衡量的长期偿债能力也有小幅回升,反映了盈收好转对偿债能力的提升。煤炭行业流动比率有大幅反弹,目前在0.91左右,短期偿债能力较好;经营现金流净额/负债指标也有所回升。电力行业流动比率持续提升,目前在0.48左右,短期偿债能力仍在低位;经营活动现金流净额/负债指标回落,显示偿债能力有所恶化。

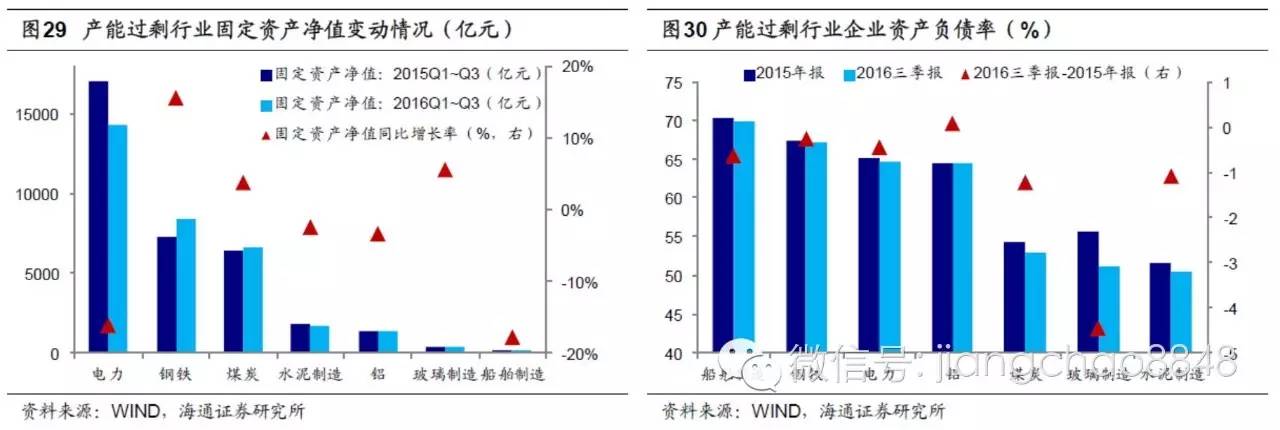

去杠杆进程缓慢,资产负债率仍高。三季报显示,除了玻璃行业外,主要过剩产能行业资产负债率未有明显下降。具体来看,目前钢铁行业资产负债率为67.2%,与15年基本持平;煤炭行业资产负债率53.1%,较15年仅下降1%;电力行业资产负债率64.8%,较15年仅降0.4%;铝行业资产负债率64.5%,较15年略有提高;水泥和玻璃行业资产负债率在51%左右,其中玻璃行业资产负债率较15年降低了4.5%。

债务率仍高,明年或将加大去杠杆力度。年初政府提出2016年“三去一降一补”的五大任务,目前过剩产能行业去产能、去库存进展顺利,企业融资成本也有较大下降,但去杠杆进程缓慢,重点行业资产负债率仍维持在高位。明年政府有可能会大力推动相关行业去杠杆。

下游需求整体趋弱,中游行业盈利或收窄。上游行业涨价效应逐渐显现,特别是煤炭价格三季度以来的快速增长,将逐渐反映到钢铁、电力、建材等中游行业的成本中;同时三季报数据显示下游行业分化加剧,地产相关行业及汽车行业复苏较好,但随着地产调控以及汽车购置优惠政策到期,给工业品的需求带来负面影响。“成本抬升+需求趋弱”下,未来中游行业盈利或收窄。

盈利:同比指标由负转正,盈利回暖。受益于工业品价格回升、地产基建的需求拉动以及企业融资成本的降低,2016年前三季度企业整体盈利状况好转。整体上各类盈利同比指标均由负转正,微观层面亏损企业占比、净利下滑企业占比均有降低。分行业来看,上游行业普遍回暖,包括地产、汽车、计算机等行业净利润明显提高;中上游行业盈利能力分化,钢铁、有色、建材等行业净利润回升,但采掘依然负增。

现金流:筹资现金流增加,行业分化加剧。盈利能力的改善带动多数企业经营性现金流改善,同时企业融资成本较低,筹资现金流大幅回升,对自由现金流缺口的覆盖能力提高。企业经营性现金流入与投资性现金流出均有增加,自由现金流缺口同比略减。同时企业筹资现金流大幅回升,今年前三季度筹资现金流净流入比去年全年还要多。分行业来看,多数中上游行业经营现金流回暖,采掘、机械设备、轻工制造等产能过剩行业现金流状况均有较大改善;而下游行业除了地产外,经营现金流普遍回落。

债务负担:债务结构调整,长期负债仍重。今年以来A股市场估值逐渐修复,企业融资成本继续下降,利于企业去杠杆;但同时,融资环境的宽松也使得企业筹资量回升,商品价格的回升也阻碍去产能进程,整体来看企业负债率并未有明显降低。另一方面,企业债务结构调整,流动负债占比明显降低。分行业来看,中上游行业高债务负担状况未有好转;下游行业分化加剧,地产、家电、机械设备等地产、基建周期行业债务负担有所抬升,计算机、纺织服装、医疗服务、商贸与传媒等行业资产负债率有明显回落。

偿债能力:长短期偿债能力均有提升。盈利的改善、债务结构的调整使得企业长短期偿债能力均有提升。分行业来看,大部分行业流动性指标好转,26个行业中有22个行业的短期偿债能力高于15年;流动性相对较差的行业主要集中于重周期性的产能过剩行业。

盈利改善持续性存疑,企业债务负担仍高。整体来看,三季度报数据较为乐观,上市企业盈利改善、筹资能力增强、负债结构调整、偿债能力提升,但同时也凸显了一些问题。1)今年下游行业复苏集中在地产相关、汽车等领域,未来地产政策趋严,对建筑、建材、家电等相关行业会带来负面影响。2)过剩产能行业债务率并无显著下降,今年煤炭、钢铁等原材料的价格上涨,虽然带动了相关行业盈利和现金流的改善,但过剩行业去杠杆的进程却在放慢;未来政府或加大去杠杆力度。3)煤炭等原材料价格的上涨会逐渐反映到中游企业的成本中,“成本抬升+需求趋弱”下,未来钢铁、电力、建材等中游行业盈利环境可能会恶化。

)

)