����ңң���ȵ�Ԥ��=ҥ�ԣ�������ι��ڡ�����ȡ�������ŵ�����Ⱥ�ƫƫ�Ͳ�����������

���������������ڣ�һ�����ڶ�������ȡ���ġ�ҥ�ԡ��ڷ��������г�����������ij��ý��Ĵ��ţ���ű������������ʵļ������߱仯��

����һ��Ҫ�����ʼ��һ�ꣻ

�������Dz��������Ͷ��

�������ǹ�����ɣ�����������

�������Dz���������ȡ���ǹ������У�

�������ǹ����м۷��У�

���������������ʹ�ģ��

��������©���ٳ��Ĵ��ţ�ϸƷζ��ȴ����������ԡ�ȯ���й����ߵ�һʱ��ȫ��ɼ��г����ݣ���Ͷ����ʿ�ʼƣ�Ϊ��ԭ���࣬��Ϊ�����������г����ܳ��ֵı仯��

����Ͷ�С���Ļ��

�������Բ��ǿ�Ѩ����

������ȡ�������ţ����Բ��ǿ�Ѩ���磬���������Ӧ�ġ���һλͶ��ҵ������ǰʮȯ�̵Ķ����ܾ�������ȯ���й����߲ɷ�ʱ�������������Ŀ϶����ۣ�Ϊ�β��ǿ�Ѩ���磬��λ����Ͷ����ʿ�����ߵ����ݣ������������Ľ����

����1�������������ģ���Ų��ǿ�Ѩ���磬����û��������߳�̨��

����2���ڶ������ߵ��������У���ܶ��ڶ����������˹����Ѿ����ݳ�һЩ�źţ��г������Ѿ����ܵ��ˡ�������ܴ��������ơ���������Դ����������仯����Ӧ�����ʵ��������Ч����

����3�����й�˾����������ᵽ�����ĵ�ʱ���Ϊ�ӳ���֤����·������������ĵ�����������١�

����4�����϶��£���ܲ������˳�����뷨���ڴ���ָ�������У�����ٳ�̨��Ӧ�����ߣ���������Ҳ��һ�����̨��ȷ�����ߣ��϶������Դ���ָ��Ϊ���������г��������߷���

����5��IPO���ˣ������ʾͻ���������һ�����ΰ塣ȥ�궨��ļ�ʹ�ģռ��Ȩ���ʹ�ģ�ľųɣ������궨��ļ�ʹ�ģ�������½�������֤�����صĽ����

����6��֤��ᷢ�����������ˣ�����ٶ�Ҳƫ����Ŀǰ��������û��Ӱ�쵽������Ŀǰ����������˵���δ�õ����ĵ����й�˾�������룬����ٶȽ������������ᱻȰ�ˡ�

�������ǵ��غ�������

��������ܵ��غ���������ҵ��ô������������������������dz�������IPO��������ͣ8�Σ�Ϊʲô�����ʲ��ܵ����أ�������Ͷ����ʿ����˵���ؼ����ǿ���ܲ������Դ���õ����⣬ĿǰҪ�ʽ�������ʵ������IPOЧ���ã�����С��ҵȱǮ����ҪǮ������ǮҲ�������õ�ʵ����;�С�Ҳ���ṩ�����ҵ��λ�������Ĵ���Ҳ����С��ҵռ��Ҫ���֡�������й�˾����Ч����Ч�ʱȽϲ�����֧�ֹ��÷�չ�Ķ�λ������֤�������ǶԵġ�

����������������

���������ǽ��ԵIJ�Ʒ���κ�һ����Ʒ����90%���ϣ����Dz������ģ��K�ط��������м۷����DZ�Ȼ��������һ�����̣���Ҫ���ҵ��ʺ��й����г������ɡ����߲����������Դ������š��κε���������һ�����͵ģ�����г����Ը��ܵ��˶�����˱仯������ͨ�����������أ���ͨ������ָ�����ս���

��������IPO����ӿ죬�����г�û�д��Ӱ�죬��ʵ��Ҳ�ڽ���Ͷ���ߣ�IPO����ô�죬�����г���Ӱ�죬����IPO��ı��������������ˣ������Dz�������һ����ϡ��ٶȵ��������ʺ�����Ŀǰ�����ߣ���Ҳ���г����ģ��������ǽ���Ͷ���ߺõĴ����ڡ�

�����ʹ���ʿ����

���������ʹܳFͨ���źſ����´ʣ��������ߴ����ɣ�

����1����һ��ϢĿǰ���Ǵ��ţ�û���κ����������õ���֤��

����2�������Ϊ������������Ŀ�ǡ����Ŷ���Ҫ��ȡ�����������������ˡ���ʵ�ں˽���������������ż��ȣ�

����3�����Ŷȡ����ȣ��ӡ�ȡ����������������Ȼ�����ţ��Ͼ�����һ�������ڵ��г���һ���еĽ�ͣ��Ȼ�������г����ɣ�û�ж���������֧��ʵ�徭�þͳ�Ϊһ��ջ����ر�������߲���������ᵽ�ġ����ֱ�����ʱ��������������

����4����Σ��ӡ��ؼۿ����ؽ��ࡱ��˵�����ŶȽϸߣ���ʵ���Խ���������ܲ�һֱ�������ڲ����ģ����䱳������ǡ��Ͽػ����������й�˾����ɶ��������ʽ����ö����Ͳ������飬�������ߵ���ȡ�����Ϳ����й�˾����˵���˼�ܲ��Ŀ����Ҫ�淶�����г���������������ʺ���������������г����ڽ�����չ������������һ�����ˣ�

����5����ʵ��ȥ��10��18�շ��Ŀ�ʼ�������ļ��·�Ӿ�һֱ�������г����ķ����ߡ�����������������ն��ۡ�����ͣ��ʱ��ȵȣ�������Ϊ��ȥ�⼸�꣬�ڲ�������ͨ�������ֶ��γɾ�Ķ����ۼۣ���ȡ�˾�����棬δ���ۼۿռ������DZ�Ȼ���ƣ���Ҳ�������������������2.0��ʱ���ĺ�������δ���������������������beta����λ���Ʋ��֣��ȴ��г���������alpha����ҵ��Ӫ����������ļͶ��Ŀ��������ʣ���

����6��������ģ��������������ȣ������������ȷ�����ż�������ᣬ������ɳʼ���������ʵ���Ŀ������һ�����������ϣ�

����7���ܽ������ȫ���ͣ���п�����߱���������ȷ�ù�û��ʱ���������Ŀ��Զ��ϡȱƷ��������ȫ�ع�רҵ����

�������ݡ����ڡ�

�������ݳ������Ĵ�仯��

�������ݳ������Ĵ�仯��

����һ��11�·�IPO�����������٣�

��������11�·�IPO���ʺͶ�����������ռһ���г���Ȩ�����ܹ�ģ�ı����ѷ�����������ת����

���������ӳ���Ч�ڵĶ�����Ŀ�������࣬

�������ǽ����г��Ͽ�Ͷ������Ŀ���Լ��١�

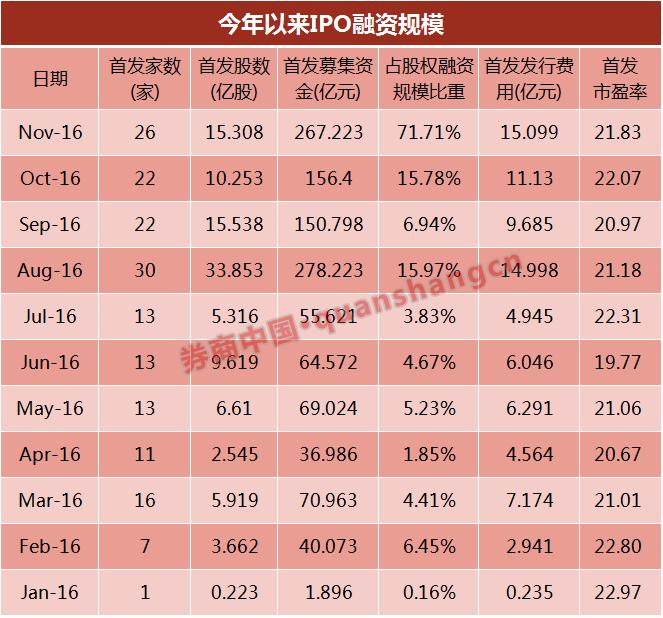

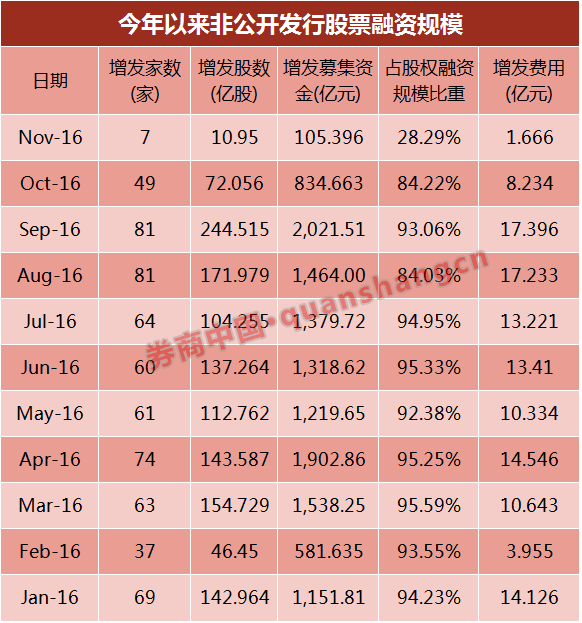

����ȯ���й����߸���Wind�����������֣���11��1����11��22�գ�IPO���ʺͶ�����������ռһ���г���Ȩ�����ܹ�ģ�ı����ѷ�����������ת�����̶�22���ڣ�IPOļ���ʽ���267.22��Ԫ��ռ��Ȩ�����ܹ�ģ��71.7%������������ļ���ʽ��105.4��Ԫ��������Ȼ�½���28%��

���������������п������Է��֣�IPOļ�ʹ�ģ��������Ѹ�ͣ�����8�·���10�·ݣ�IPO����ռ�Ⱦ����ֳ���15%������������ڶ���ļ�ʹ�ģ���»���һ���ǰA�ɹ�Ȩ�����г�ռ��8-9�ɵġ������ɧ�����棬��10�·����������й�˾������������������������ļ���ʽ���������8��9�·�ȫ���»���

������11�·�IPO�������������෴�����������·���������������ٶ����ԷŻ������������Ͽ�Ͷ������Ŀ�������١�

����ȯ���й����߲��Ļ���������й�˾���淢�֣�10���������й�˾���桰�ӳ��ǹ������й�Ʊ�������ɶ���������Ч�ں���Ȩ��Ч�ڡ��Ķ�Ȼ���ӡ�

���������й�˾����ɽ�Ϊ����2016��3��18�գ� ����ɽ�2015��ǹ������й�Ʊ�������й�֤ȯ�ල����ίԱ�ᷢ�����ίԱ�����ͨ��������Ŀǰ������ɽ���δ�յ��й�֤����������ļ�������֮�£�ֻ�÷����ˡ������ӳ��ǹ������й�Ʊ������Ч�ڵĹ��桱��

����������ɽ��������������8�����ࡣ�����մ�ǰ�Ķ������̺������������������������֮��һ��1-2�������ҾͿ����õ������ġ�

�����������ڲ�����Ŀ����֮�����ʯ����������Ѷ�������ٹ�˾3-6�������õ���л��л���ˣ���һ�ұ���ȯ��Ͷ�в��߹�����߸�̾������ǰ��Ϊ����Ϳ��Խ����ܹĿ�ʼ��֯��һ���ķ��й����ˣ�Ͷ�ʻ���Ҳ�ǿ�ʼ�ʽ����ز�Ʒ��������������Ȼ������������ȫ���ղ���

��������ȯ���й����߲���ȫͳ�ƣ�10������������δ�յ��������ģ������ӳ���ط���������Ч�ڵĹ�˾����21�ң������������Ƴ̡��������ܡ������ɷݡ�ɯ�հ�˼���������С�������������½���ӡ���Ͷ��̬��������������ʵҵ��˫���²ġ�����ɽ���������硱�����й�˾��

���������ձ��ἰ����Ϊ����������ڽϳ����Ѿ�ԶԶ�����˴�ǰ�ɶ��������12������Ȩ�ڡ������ˣ�ȴ�ڿ��ȴ����ģ������й�˾������Ӱ�����

����ҵ����ʿ�����ƣ����ڶ��������·����٣�������˷Ż���Ҳ���ܳ����Ŷӡ�������������

������֤���4����ǰ��������������������2016��7��21�գ�֤��ᷢ�м�ܲ��ǹ������й�Ʊ������������������ҵ��355�ң����У�120�����й�˾����������ͨ������ᣬ196�����й�˾�������봦������У�39�����й�˾����������ֹ��顣

����֤��ᷢ�в���������ͳ�ƣ�����2016��11��17�գ�֤��ᷢ�м�ܲ��ǹ������й�Ʊ������������������ҵ��366�ң����У�112�����й�˾����������ͨ������ᣬ225�����й�˾�������봦������У�29�����й�˾����������ֹ��顣������ͨ����δʵʩ�����й�˾��288�ҡ�

����˭������

������������������������

��������ֻ��������������߲����ż������г���Ӱ��Ҳ�Dz��Զ����ġ��ټ������ӣ�

����1��Ӱ��ȯ��Ͷ��ҵ������ṹ

�������������н���ı仯����ֱ��Ӱ��Ͷ��ҵ�����롣���Ϻ�ij����ȯ��Ͷ��ҵ�����˳ƣ���Ϊ�н������ҵ��Ա������ú�����ظ��ܵ���ܲ�����뷨�������Լ��Ŀͻ�������Ͷ����Ŀ�ṹ������ҵ��������ƫ�Ԥ�ƶ����г�����1-2������ߵ������̡�

����ȯ���й����߾�Windͳ��������ʾ��2015��97��ȯ������������ϼ�148.95��Ԫ����������������ռ��Ϊ42.88%������������н�����仯����һռ���Ʊ�Ҳ�ᷢ���仯��

������IPO�������ʾ���һ�����ΰ壬IPO���ˣ������ʾͻ�����������Ͷ����ʿ��ʾ��

����2�����������������й�˾�ǹ������б����ˣ�רע�ڶ�������Ļ���˾��ȻҲ���ܵ�Ӱ�졣

�����Բ�ͨ����Ϊ������������һ���б�154��������Ŀ�������ģΪ��2����5������˾���ܺ͡�����10��31�գ������б���Ŀ��ʵ�ָ�ӯ100��Ԫ����������Ͷ��ʵ���ԡ��ɶ����г������仯�ˣ������F�������ˣ���ͨ����������ʲ���������ģ��ˮ���Զ�����

����3�����й�˾

����������δ����ܲ�Զ����������������һ������й�˾���ɽ�����֮���⡣����ҵ����ʿ��˵����ܲ��Ŀ����Ҫ�淶�����г���������������ʺ���������������г����ڽ�����չ��

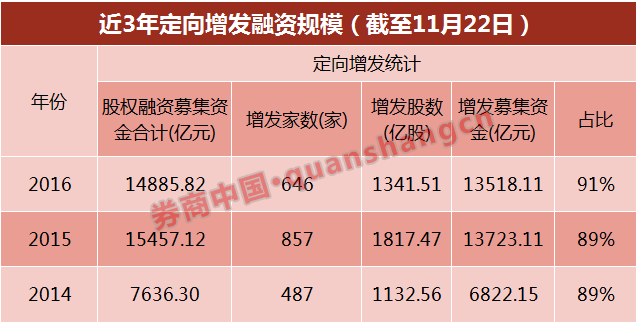

������ȯ���й����߾�Windͳ��������ʾ��2015����ɷǹ������е���ҵ����857�ң�ļ���ʽ�1.37���ڣ����������11��23�գ���ɷǹ������е���ҵ646�ң������й�ģ�Ѿ��ӽ�ȥ��ȫ�ꡣij���Ƕ���˵���������й�˾ͨ���ǹ����������ʹ�ģԽ��Խ��

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�