�������ߣ���ͥ�ǡ���� ��Դ���ؽ���Ա��ID��LondonFinance �༭���˿�Ͷ�ʼң�ת����ע������

�����˿˵���

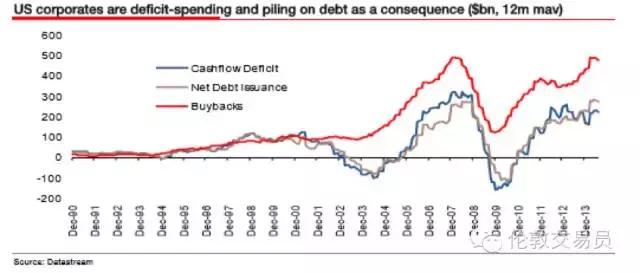

�������ղ�������ǿ����˰�ͼӴ���������Ͷ�ʣ�����֧����Ǯ�����������Ǵ�����ծ��������ͨ����������Դ����֧�ִ��ģ������Ͷ�����ŵ���طdz�С��

��������ϣ������ʵ���ҵ��������������˾�ܹ����ʽ��������������˵��������Ϣ��ȫ���ʱ��ٴ��ո�����ʱ���������������һ�ִ�Ͷ�ʣ�����Ҳ���ݽ��ж���ᵽ�������й��ķ�չ�й���������������̫��Ĺ�����λ�����������Ҫ�ϳ�TPP��

�������������������ܵ�ִ�������У���������˾�ĺ����ʽ�ִ��һ���ԡ����˰�������п���ִ�е�����֮һ������ʷ������˵����ʹ�ܹ��ɹ�����������ҵ����������������Ҳ���������ʽ������һ��Ͷ�ʡ�

����ͬʱ����ҵ������Ԫ�Ļ����Լ������������������Ҳ�����밶��Ԫ�г����γɳ�����������г��������ֻء�

�������ջ���ʲô������

�������ij�����λ�ػ������ij���Э�����ɻ��������ز�Դ�ڼ�ʮƪһ���б����ղش��ľͲ����ٿ�����ˡ�

������˰�����ּ��������ǰ����Ķ�ë�������ٵĶ�С� --- Jean-Baptiste

����Colbert

�����������ȶ�һ���죺���Ļ���������仰

������Դͷ���鵽��һ��Ӣ������ѧ�ң�ʵ���ϴ˻���ԭ�����Ƿ���������·��ʮ�ĵIJ�������Colbert (1619 �C 1683)��

��������ʹ��һֻ�ʶ죬��ɹ��ߵĶ�ë�������ġ���ë��Ҳ���Լ����������ǡ�

����

�������Ҳ����ͼ�ͥ��֧һ������Ϊ��Դ��������֡�

����֮ǰ����̸�������յIJ���֧���ƻ��ڡ����������������⡣�����˳��������⣬��һ������������ϵ�ġ���Դ�����֣�̽�������漯����ǰ�������ոĸ�Ŀ����ԺͿ���Ч����

��������ý���ڴ�ѡ�����䶨֮��ʼ��ͷ���������գ��ȳ������ij�����ҵ����˰���н��Ϳռ䣬��Ϊ��ΰ����������ͳ�ɴ������֡�

������˰ --> ���� --> Ͷ�� --> ������

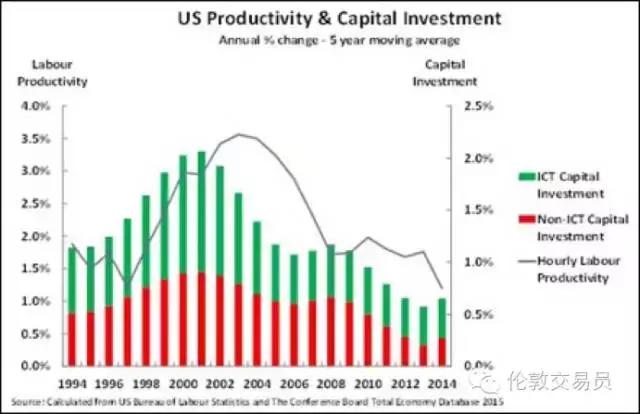

����1. ������Ϊ��ҵͶ��(Capex)�dz��ھ��÷�չ����ҪҪ�أ�ԭ������Ϊ�������������(Productivity)��ֱ�ӵij���Ӱ�죨����ͼ����

����

����2. ������������ҵ����˰�������������ʾ�����������Ծ�ҵ�����������ҵ������������������Ͷ�ʣ�����������������ͼ��֪����ҵ����������������Ͷ�������߶�����ء�

����

����Ϊ������ҵͶ�ʺ���֮�����������������������

�����������ߵ�������Ľ�ָ��ҵ����:

������1�� ������ҵ��������˰��, �������ҵ��������������Ͷ�ʣ�

������2������ҵ�������ڵĺ�����������һ�����Ż�˰��, ��ʹ���������ҵ������2000����Ԫ�ĺ����ʽ�������������, �Ժ�������ٽ�����Ͷ�ʡ�

�������������ǽ�Ϊ��λ������ϸ������

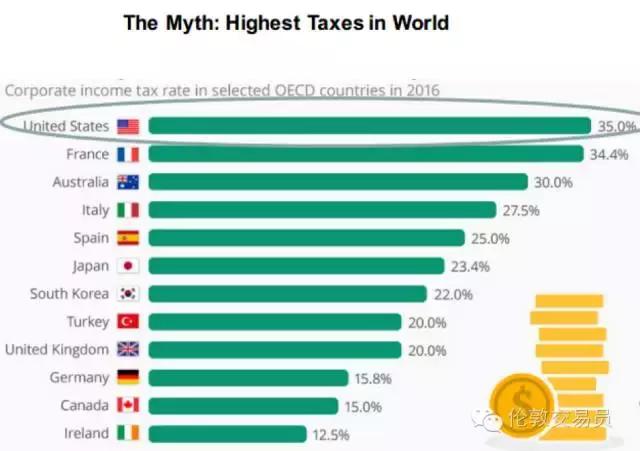

������˰

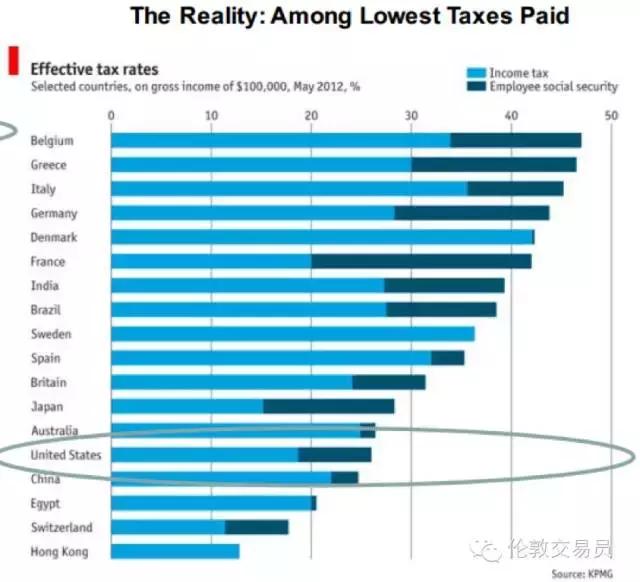

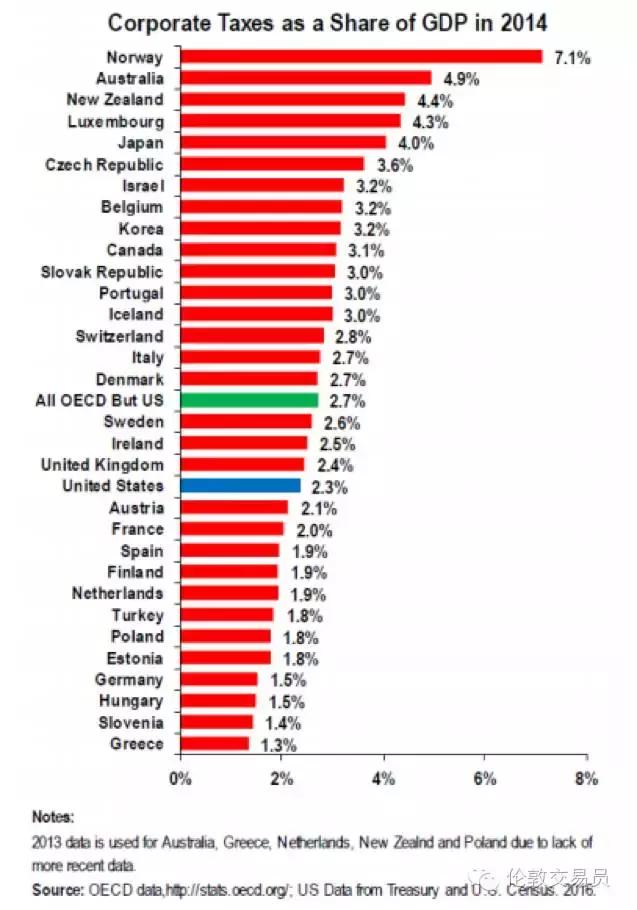

��������ͼ��֪�������ߴ�35%�����˾˰���ھ�����֯(OECD)����������ߵģ���ʹ��������˾��ͬ�ȼ���������Եþ��������㡣��Ҳ�����������˾����Apple, Amazon, Dell�����ڰ���������ŷ����Ӫ�ܲ���ԭ��

����

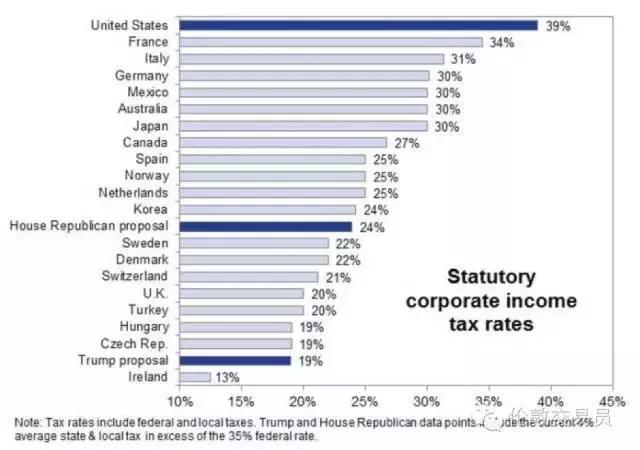

���������ϸ��ݵ�˰��֮��������˾�ķ���˰�ʣ�����˰+��˰�����Ǵﵽ�˾��˵�39%��

����

�������������ķ�չ�й��������ɱ����ر���н�ʣ�������������ã�ʹ��������ҵ�ں����������ܳɱ������������������ijɱ��IJ���������С�� ����������ڿ��Խ���˰�ʣ����������ر��ֲ��������£�������������˾������������������������Դ�ʹͶ�����ҵ��˫���ӡ�

����

��������ʵ����������ǵ�ֱ�۸��ܽ�Ȼ�෴��������ѧ�ˡ��ڼ����˸����漯�����µĸ���˰��©������ƴ������ػ��������������֮�ó�������ʵ����ҵ˰��ʵ�����ߣ�ԼΪ26%����ͼ����

����

�������ݹ����Ʊ�������ı���500ָ����ҵƽ��ʵ��˰��ԼΪ28%, �롶����ѧ�ˡ��Ľ�������Ǻϡ������Ų��ƺ�������Ŀ����ҵ����Ч˰�ʻ�����ͣ�����˵�����Ϥ��: Ebay 19.08%, Alphabet 16.81%, Amgen 13.02%��

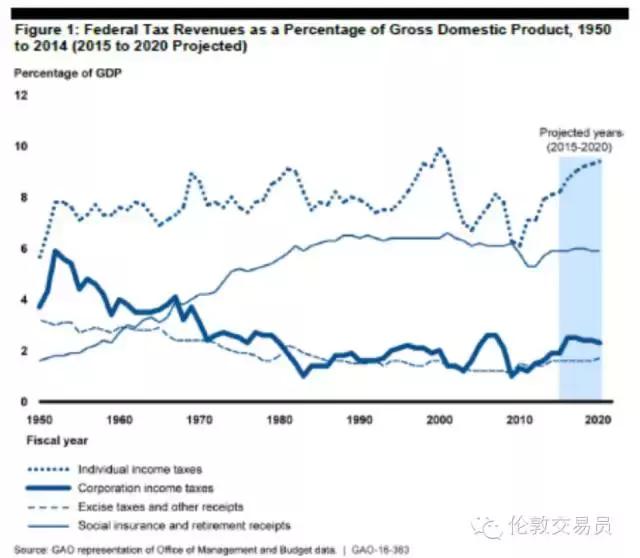

����������������ֵ�����(Government Accountability Office, ���GAO)����������������Ȼ�dz����ڴӹ�������"��ë"(�ӽ�GDP��10%, ����ͼ), ��������Ч������ȫ����˰, �������ë����������������������ҵ����ǰ�ƺ��е�Ӳ��������

��������ͼ��֪, ����������������ҵ����˰��������õIJ���˰�ճ��½�����, ���Ը���2%��

����

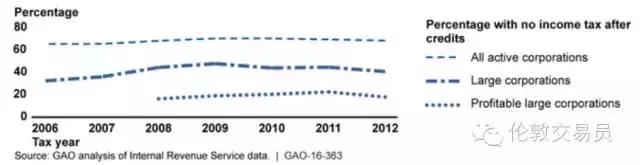

����������˼������������(2012���꣬����ͼ)��

����- ��2006����2012�꣬����������֮����������Ծ��˾û�ге��κ���������˰��

����- ���ʲ�����1000����Ԫ�Ĵ�����ҵ����42.3%����ҵû�н����κ���������˰��

����- ����Щ¼��ӯ���Ĵ�����ҵ��н�20%��δ�����κ���������˰��

����

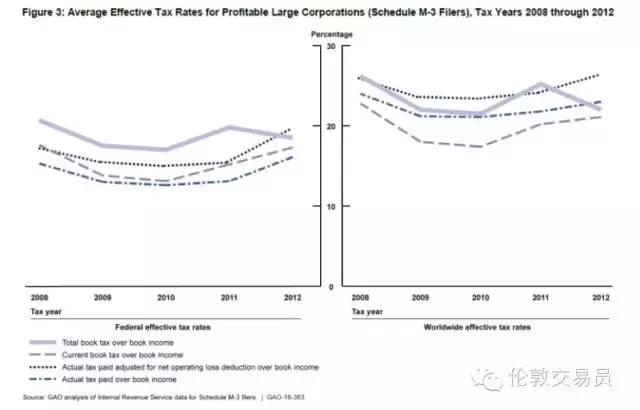

������һ�����˲������, �����ķ�����˾˰����Ȼ��������ƽ��ˮƽ, ��������ҵ�������������е���ʵ��˰�ʣ�

������ͼ��ࣩȴ����

���������������������е���ʵ��˰�ʣ���ͼ�Ҳࣩ��

����

�������������������֯(OECD)����, ��Ȼ������˾��ӯ�������ձ��ǿ, ��

������Ӧ�����ķ�������˰�ʸ�������OECD����, ��������˵Ӧ����������Ĺ�˾˰����

����ʵ�ʽ��ȴ���ྶͥ��������˾˰ռGDP

�����ı��ص��ڴ�OECD���ҡ�

����

����������ҵ˰�ղ����������˸������漯��������������ȡ�������ơ��չˡ������и����Ϳ����ҵΪ����������ڸߴ�35%��������ҵ˰�����亣��������������������ı�˰�������ء����ݸ�ʢ�IJ��㣬����500�Ĵ�����ҵ��Լ�ں�������2.4������Ԫ�����������ֽ�Լ1������Ԫ��

�������ǣ��������������ղ������ߵĵڶ�֧����

����һ���Լ�˰��ʹ��ҵ��������

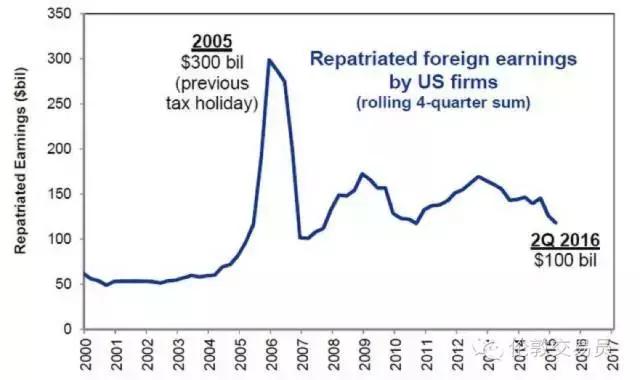

������ʵ�ϣ��ʹ����⣬��һ�ι��͵���ͳС��ʲ�Ѿ���2004���������Ƴ����ˡ�

����2004�����������Ͷ�ʷ���(Homeland Investment Act, HIA)�У�������һ����ڽ������������������ڵġ���˰�ڡ�������ڻ�ع��ڵĺ������棬�佫һ��������5.25%��˰�ʣ�������35%�������˰�ʣ���

��������ɵ�ʵ��ʹ��������ҵ���亣���������10-20%�����������ڣ�������һ���������ĺ�������ֱ�����270%����3000����Ԫ����ǰһ����һ���ֽ���Ϊ820����Ԫ�����и߿Ƽ���ҽ�ƹ�˾ռ���������50%��

����

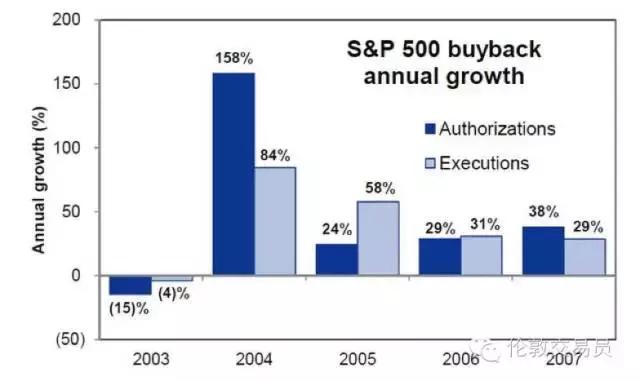

������ʹ���������Ĺ涨�����ʽ�����Ʊ�ع���;�������ǵ�������ҵ�ǻ����뷽�跨������˻ع���

������Ҳ���±���500�ĵ���Ļع�ִ��������84%����2005��������58%�����Ʊ�ع�ִ�����������ǣ���˾�ع�������Ҳ�õ���ߡ�ͬʱ��2004��2005����Ӧ�Ĺ�Ʊ�ֺ켰����Ҳ�õ��������������������ڡ���˰�ڡ�����ں��½���

����

���������������������ܵ�ִ�������У���������˾�ĺ����ʽ�ִ��һ���ԡ����˰�������п���ִ�е�����֮һ������������10%��һ���ԡ����˰���������͵�����������Ժ��������ͣ�Ϊ8.75%������Ȼ����2004��5.25%����Ҳ��������35%�ķ���˰�ʣ�ͬʱҲ���ڱ���500ƽ��ʵ��

����28%����Ч˰�ʡ�

������������ߵ���ʵ�֣����ݸ�ʢ���㣬��������Щ�߷ֺ켰��ӵ�иߺ�������Ĺ�˾�����档�����У���ҽ�Ƽ��߿Ƽ�Ϊ�����Ĵ��Ϳ����ҵ��Ϊ�������������������

����

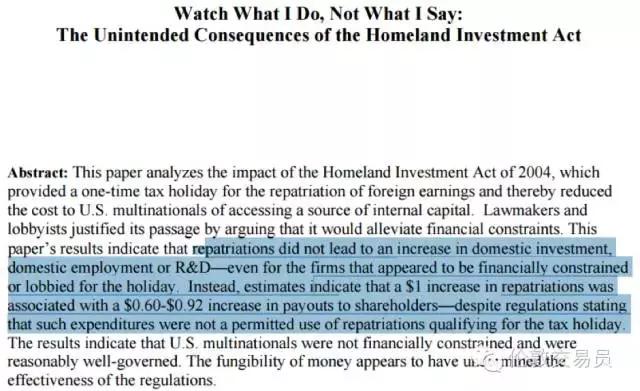

����ѧ����ͬ����2004��������ҵ��������Ļ������о���2010���һƪ֪��ѧ������Ҳ�õ�����ͬ�Ľ��ۣ� "��..�������������δ�������Ͷ�ʡ���ҵ���о���֧�����ӡ���ÿ����������1��Ԫ���У���0.6 - 0.92��Ԫ�������Ÿ��ɶ� �� ��ʹ������Ľ�ֹ"��

����

����Ϊʲô����������ڵĺ����ֽ���Ҫ���ڻع���Ʊ��������������ϣ���������������ڡ�����Ͷ�ʡ��أ��Ͼ��ǡ�����Ͷ�ʷ�����)��

������Ҫԭ���Ǽ��������ش�����ҵ�����������ֵĺ����ֽ𡣶���Щ�Ѿ��dz��Ӵ�ij��������ҵ��û����ȤҲû�������ڶ�ʱ���ڽ���˾���ֽ����Ͷ�뵽������У���Ͷ��Ч��ݼ��������ѡ���ػݡ������ĺ����ֽ��Թ�Ϣ���Ʊ�ع�����ʽ���Ÿ��ɶ���

�����Ա���С��ʲ���ڵ�2004�꣬2016��������ҵ�ķֻ����������ˡ�

����Ŀǰ��ʮ��"�ֽ���ţ"�������������ն�500��������ҵ�ֽ��ܺ͵Ľ�40%�����Ƿֱ��Ǵ�Ҷ�������ģ������ȸ裬˼�ƣ�ƻ�������ģ�ͨ�õ�����ǿ�������أ�����ҽ�ƣ�ͨ��������

����

������2004��������ʷ���������ߵij�������Ȼ�ã���һ���Լ�˰�������������Լ�˰��ʹ��ҵ�����������������������������ҵ��ʰ�����ġ����ﱾ�ԡ� �Ӷ��Ӵ�Ͷ�ʡ�

���������ĽǶȿ�����Щ������˾Ҳ����ȱǮ������������ô���������������й�˾ CFO��˵���ع���Ʊ��ʵҲ��Ͷ�ʡ�����ʵ���ʳ��ڵ��Ե�����£���Ǯ�ع���Ʊ�Ӹ�������˵����һ����������(carry trade)��

����

����

�������仰˵���ڳ������ʵ�����£���ҵ�������ڰѸ߳ɱ��Ĺɱ��滻�ɵͳɱ���ծȨ����ʹ����ҵ��ծ�ع����Ʊ����Ͷ�����Ե�С�Ľ�����underinvestment�����������������ʺ���ҵӯ������������

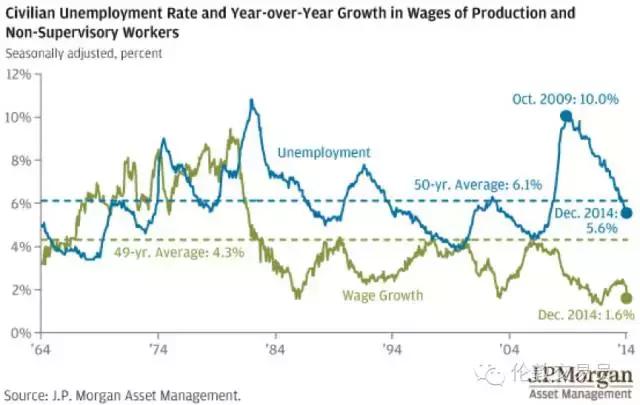

������Ҳ��һ���̶��Ͻ���Ϊʲô�������г����ڱ��͵�н�ʵ�����ȴԶ����Ԥ�� - ������˾Ŀǰ�������ڹ�Ӷ������˵ͼ�������ά���Ͼ��豸������������Ը��Ͷ�����豸���������Ч�ʡ�

����(��ͼ��֪���ڴ��ֵĸ��������У����������½���ʧҵ�ʲ�δ������ͨ��н�ײ����������)

����

��������ע�⣬�������еĹ�˾���ܳ����ع���ֻ����Щӵ�д����������棬��ģ�ϴ�ӵ��ǿ���ֽ������������������õĹ�˾�������ⷽ�����кܴ�����(high quality buyback)��

�������ͬʱ���ܶ��ģһ�㣬��ǰ����ծ�ع����������������ŵĹ�˾(low qualitybuyback)����δ�����ʻ���������º��п��������������ع�/�ֺ�����г���Գͷ���

�����������յĸüƻ���С��ʲ��ͳ�����ޱ��ʲ��Ļ��������ᵽ����Щ���������ҵ���ص�12��ǰ����ʷ���̣��ѴֵĻ����ʽ����ڻع���Ʊ��ֺ����á�

���������߽����ض���ҵ�Ĺɼ�����֧�ţ������ѻݼ��������ͨ��ҵ����Ҳ������Ϊ�������յ�ѡ������ͳ֮����֮��Ӧ�Ĺ�Ʊ�ع�����(ETF����: PKW)��Ȼ������Ƿ�Զ�����̣�����ͼ����

����

����(����ͼ��֪���û����ǰ���ɷֹɽ�Ϊ��Ҷ�������Ĵ��Ϳ����ҵ)

����

��������ӵ���������ʲ��ġ������ǡ��ʹ��Ϳ����ҵ���������Ϊ���Ƶ���Ҫ�����ߡ�

�����Ӵ̼����ѵĽǶ���˵�����ŲƸ��Ծ��÷�չ��һ���ǻ��£���ѧ�߾��������ձ���ŷ���������ֽ�ɢ���������Դ̼����ѣ���

������������: ���˽ײ�ı���������dz��dz��͡�

��������ɴ������, �ָ������Ǹ����Ǯ�������������Ƕ������ѡ���Ϊ�߾�ֵ��Ⱥ�������Ѿ����ѽ�һ������ˣ��ܻ�Ǯ�ĵط��������ˡ�����˰�ջ���ƻ����˽�һ���Ӵ�ƶ����ಢ���ܴ̼�����������

����

����������֮���Ļ�Ծ��ҵ�������ɹ�˾˰���Ҹĸ���Ҫ�����˵ı���������ͱ�Ͷ������dz��͵�ʱ��˰�������ܴﵽ�ľ��ô̼�Ч��Ҳ�ʹ������ɡ�

����

������֪����ҿɷǵã��ڴ�ѡ�����ڼ䣬�����յ��Ǿ䱣������Ļ�: ���Ҳ���˰�����Ե��Ҵ��� (That makes me smart) ����

������λ������˰����������ͳϣ�����ڽ�����ҵ˰��ͬʱ����Ҫ�ڡ�����������֧�俪֧��(Discretionary Spending) �������������֧����Ұ�IJ����Ļ�����ʩ���衣�⡱˰�յ�����������ȥ��Ҫ�ȡ����������� (The Art of the Deal) �Ѷ��ˣ���ͼΪ�����յij��������������������ķ���ͼ����

����

����������λ������Ƿ������Ͼ�����Ҳ�С�����ȥ�����Ĵ�ͳ�����룬�ޱ��壩��1934������֤���(SEC)����ʱ����˹����ͳȴ����ѡ����Լɪ��?����ϣ�Ҳ����֮��������ͳ��������Ϊ֤����һ����ϯ��

�����Ͽ�����ڵ�ʱ�������á��������飬������˹���Լ���Ӫ����������Ҳ˵�������Ӷ��ߣ�����������˹����ͳȴ����: ������Ҫ����ȥ���� (Takes one to catch one)����������λ���˽��г��ͽ�������ϸ�ں;��ϡ��ġ���ͷ��硱 ������֤��������һ�����õĻ�����

����

����ͼ��Ϊ����֤����һ����ϯ��Լɪ��.����ϣ�����1934��7�£�ͼƬ�����������ҵ�����

����

�������硶�������硷̨��

����������Ρ�����˰����������������쵼�����������ƶȵ��Ż��ĸ�ڽ�����ҵ��������˰�ʵ�ͬʱ���Ҳ�������ҵ��ʵ��˰�գ����ټ����ϵ�Լȵ��������б���⽫������ά���г���ƽ�������ӳ��ڿ��������������ľ���Ч�ʡ�

�������Ӷ����������ⲻ������������������ҵ����˰����IJ������롣

������������������˰���������������Ҳ��������������ҵ����ʵͶ���ʺ������˵������ʡ�

����Ҳ����˵�����Ǵ�����ծ��������ͨ����������Դ����֧�ִ��ģ������Ͷ�����ŵ���طdz�С����DZ�ڵľ�ծ����Ҳ���������Ƕ���ծȯţ���Ѿ������Ĺ۵㡣

����ͬʱ����ҵ������Ԫ�Ļ����Լ������������������Ҳ�����밶��Ԫ�г����γɳ�����������г��������ֻء�����һ����ֵ�����۵ķ��յ㣨��������˵�����ǻ��������������ᷢ��һƪ��������

�˿˲ƾ�����Ʒ�ƣ�ʵ���ҵ�ͽ��������һ��ý��ƽ̨��רע��...

)

)