摘 要

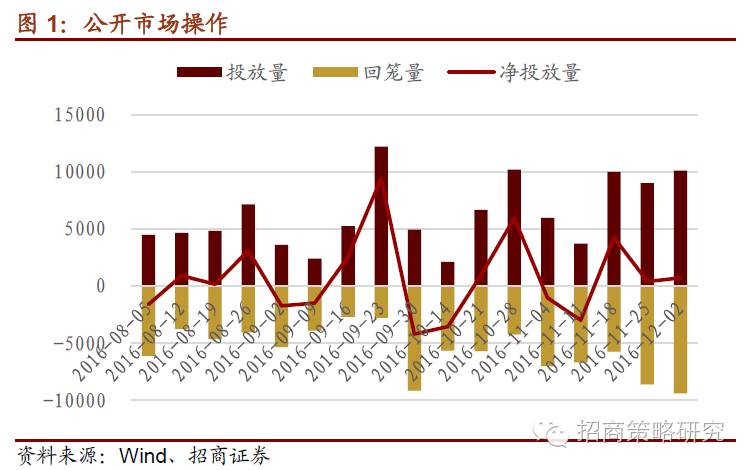

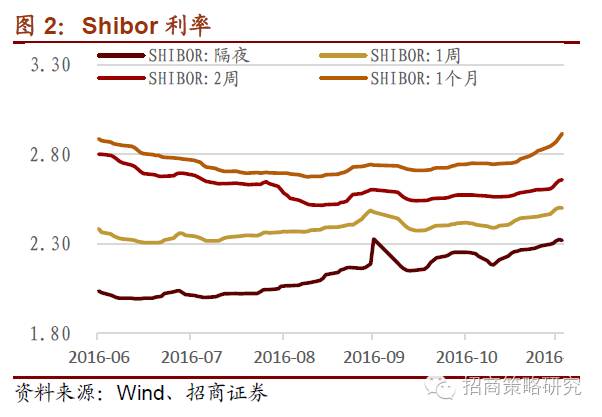

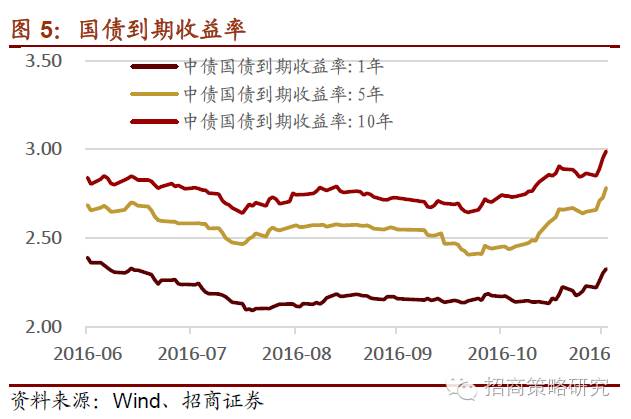

? 11月央行通过公开市场操作实现货币净投放仅150亿元,其中货币投放32650亿元,货币回笼32500亿元。11月底,隔夜、7天、14天和1个月Shibor为2.32%、2.50%、2.64%、2.87,与10月底相比各期限Shibor均大幅上行,主要原因为季节性因素、央行“去杠杆”预期以及最主要的人民币汇率表现因素。银行间同业拆借加权利率在11月全面上涨,银行间质押式回购1天、7天、14天和1个月的利率分别为2.60%、3.49%、4.60%和4.19%。11月债券市场出现较大幅度的调整,截止至11月末,1年期、5年期和10年期国债的到期收益率与10月相比分别变化+12.99Bp、+27.64p和+20.77Bp。

? 继续沿用我们资金面分析框架,将股票市场资金面分为资金供给和资金需求两个方面。从股票市场资金供给来看,可测算的大额资金供给主要来自于新发的公私募基金、沪股通、深港通、QFII、RQFII、两融增量以及银证转账所代表的散户资金。资金需求方面,增量供给包括IPO、定增等方面的新股;存量供给主要包括产业资本和高管减持、定增到期减持等方面的老股;以及手续费、印花税、融资利息造成的资金流出。

? 11月份以来,股票型基金发行份额38亿较10月大幅增长,处于今年以来的平均水平。混合型基金发行383亿份,债券型基金发行规模为1312亿,创下单月发行历史新高。总体看来,11月份新发基金投资于股票的规模处于今年以来的历史高点,主要源于11月天量债券型基金发行规模。

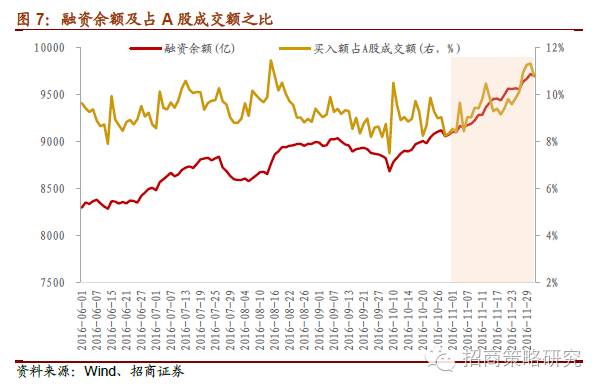

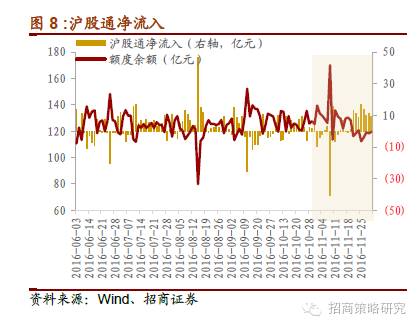

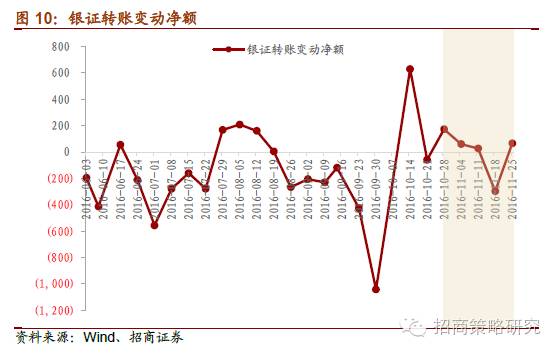

? 11月沪深两市融资余额为9720亿元,创出2月份以来的新高;11月沪股通单月累计净流入60.7亿元,环比大幅上升;就个人投资者而言,在10月份银证转账大幅净流入745亿后,11月环比转负,单月净流出143亿.

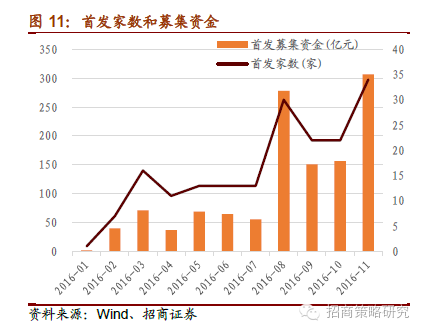

? 从IPO的募集资金情况来看,11月IPO总募集资金307亿元,相比于上月156亿元上升幅度较大。我们认为,IPO节奏迅速加快不仅与市场近两个月以来连续上涨有关,也和监管层加速解决IPO堰塞湖的意图有关。相比于IPO节奏加速,近几个月定增募资速度下滑非常明显,我们认为,首发和增发作为资本市场两种主要募集资金方式,监管层有意放缓增发速度是为了减少加速IPO对市场资金面的负面影响。

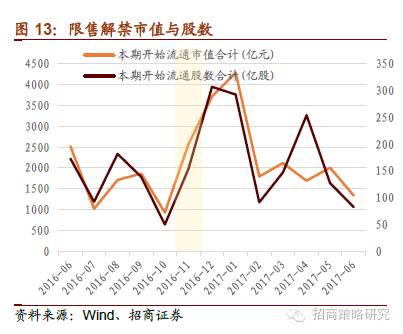

? 从限售解禁情况来看,11月限售股解禁市值共2572亿元,环比增幅较大。11月的限售解禁市值仍处于今年的较高水平,值得注意的是,按照11月底的个股收盘价来计算,12月份解禁市值将达到全年的顶峰,预计将达到3711亿元,并且在2017年1月份,这种单月巨量级别的解禁将延续,因此从单从解禁金额来看,未来两个月市场将承受较大的资金面的压力。

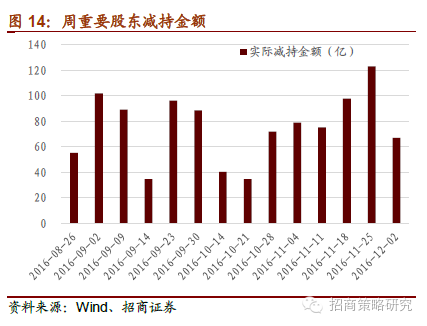

大小非减持方面,11月重要股东减持金额达375亿元,相比上月147亿元增加155.10%。从历史上看,重要股东减持金额与市场走势有较强相关性,董监高更倾向于在市场高位减持其股票份额。整体看来11月股市与减持规模呈现显著正相关关系。

宏观流动性概述

11月央行通过公开市场操作实现货币净投放仅150亿元,其中货币投放32650亿元,货币回笼32500亿元。央行11月开展中期借贷便利(MLF)操作共7390亿元人民币,六个月期为4095亿元人民币,一年期为3295亿元人民币,利率分别为2.85%、3.0% 。11月抵押补充贷款(PSL)新增517.52亿元,利率为2.75%,利率较上期降低0.1个百分点,期末抵押补充贷款余额为10811.89亿元。11月央行开展常备借贷便利(SLF)操作共284.69亿元人民币,其中,隔夜为54.49亿元人民币,七天期为211.17亿元人民币,一个月期为19.03亿元人民币,11月末常备借贷便利(SLF)余额为278.14亿元人民币, 10月末余额为5.00亿元人民币。

11月底,隔夜、7天、14天和1个月Shibor为2.32%、2.50%、2.64%、2.87,与10月底相比各期限Shibor均大幅上行,主要原因为季节性因素、央行“去杠杆”预期以及最主要的人民币汇率表现因素。银行间同业拆借加权利率在11月全面上涨,11月末1天、7天和14天银行界同业拆借加权利率分别为2.39%、2.89%、2.98%,较10月分别变动+9.23Bp、+8.44 Bp、-6.01 Bp。

截止至2016年11月底,银行间质押式回购1天、7天、14天和1个月的利率分别为2.60%、3.49%、4.60%和4.19%,与10月底相比全面大幅上升,变动+21.07Bp、+42.57Bp、+147.22BP和+111.49Bp。11月债券市场出现较大幅度的调整,截止至11月末,1年期、5年期和10年期国债的到期收益率与10月相比分别变化+12.99Bp、+27.64p和+20.77Bp。

11月末票据贴现利率为2.95%,与10月末相比大幅上扬55个Bp。期间,11月中下旬利率呈现疾速上扬趋势。

股票市场资金面供求分析

继续沿用我们资金面分析框架,将股票市场资金面分为资金供给和资金需求两个方面。

从股票市场资金供给来看,可测算的大额资金供给主要来自于新发的公私募基金、沪股通、深港通、QFII、RQFII、两融增量以及银证转账所代表的散户资金。资金需求方面,首先看股票的供给,二级市场股票供给主要包括增量供给和存量供给,增量供给包括IPO、定增等方面的新股;存量供给主要包括产业资本和高管减持、定增到期减持等方面的老股;这些新增股票的供给会分流市场资金,以及手续费、印花税、融资利息造成的资金流出。市场情绪面、交易的活跃度与赚钱效应的大小会对个人投资者资金的流入流出产生直接而显著的影响。

1、资金供给

(1)基金发行

11月份以来,股票型基金发行份额38亿较10月大幅增长,处于今年以来的平均水平。混合型基金发行383亿份,债券型基金发行规模为1312亿,创下单月发行历史新高。按照股票型基金权益投资比例90%,混合型基金权益投资比例40%,债券型基金投资于股票的比例10%,则2016年11月公募基金新发基金投资于股票市场的规模为318亿。同比于2015年11月份286亿测算规模小幅增长,且高于2015年8-12月与2016年1-7月的均值。总体看来,11月份新发基金投资于股票的规模处于今年以来的历史高点,主要源于11月天量债券型基金发行规模。

(2)两融增量

11月沪深两市融资余额为9720亿元,创出2月份以来的新高。融资净买入为-363亿元,其中,期间融资买入额为13109亿元,融资偿还额为12465亿元。融资买入额占A股成交额相比于比值10月数据上升幅度较高。

(3)沪股通、QFII、RQFII

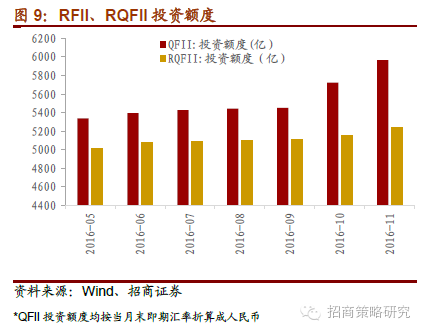

11月沪股通单月累计净流入60.7亿元,相比于10月增加30亿元,环比大幅上升,2016年1月至11月沪股通连续呈现资金净流入。11月QFII、RQFII较10月、9月有大幅上升,QFII投资额为5964.12 亿元(人民币),RQFII投资额度为5237.75 亿元。

(4)个人投资者

就个人投资者而言,在10月份银证转账大幅净流入745亿后,11月环比转负,单月净流出143亿,从时间分布来看,主要因11月18日当周大幅净流出297亿所致。

2、资金需求

(1)IPO与再融资

从IPO的募集资金情况来看,11月IPO总募集资金307亿元,相比于上月156亿元上升幅度较大。整体看来, 11月核发IPO批文与前面几个月相比,加速明显,并且连续数周每周下发IPO批文也是10月份以前两周下发一次批文的两倍速度。我们认为,IPO节奏迅速加快不仅与市场近两个月以来连续上涨有关,也和监管层加速解决IPO堰塞湖的意图有关。

相比于IPO节奏加速,近几个月定增募资速度下滑非常明显,11月增发募集资金237亿,相比于10月份的853亿和9月份的2040亿,萎缩明显。我们认为,首发和增发作为资本市场两种主要募集资金方式,监管层有意放缓增发速度是为了减少加速IPO对市场资金面的负面影响。

(2)限售股解禁/大小非减持

从限售解禁情况来看,11月限售股解禁市值共2572亿元,解禁股数154亿股,相比于10月解禁市值930亿元增幅较大。11月的限售解禁市值仍处于今年的较高水平,值得注意的是,按照11月底的个股收盘价来计算,12月份解禁市值将达到全年的顶峰,预计将达到3711亿元,并且在2017年1月份,这种单月巨量级别的解禁将延续,因此从单从解禁金额来看,未来两个月市场将承受较大的资金面的压力。

大小非减持方面,11月重要股东减持金额达375亿元,相比上月147亿元增加155.10%。从历史上看,重要股东减持金额与市场走势有较强相关性,董监高更倾向于在市场高位减持其股票份额。整体看来11月股市与减持规模呈现显著正相关关系。

(3)交易费用

我们主要考虑印花税和交易佣金两部分对交易费用的影响,按照市场成交额的千分之二估算总交易费用,则11月累计交易费用为270.59亿元,相比上月累计交易费用153.29亿元上升了76.5%。整体看来,市场活跃度相比上月有大幅上升。从月度数据走势来看,9、10月份市场成交量显著萎缩,11月交易费用创了2016年的新高。

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

)

)