作者:王涵 来源:兴证宏观,ID:XYZQMACRO 编辑:扑克投资家,转载请注明出处

扑克导读

日本经济“失去的20年”很快变成“失去的30年”,或许将蔓延至“失去40年”,日本战后经济一直与美国紧密相关,日本失去的“时间”,与美国经贸政策有直接关系。

扑克投资家认为,如今的中美经济关系与上世纪八、九十年代的美日经济关系几乎相似。

当前,全球缺需求,贸易增长停滞。但是,美国国内政策没有空间,尤其是货币政策空间已至瓶颈。对于美国而言,80年代,美国贸易逆差中日本贡献了主要部分,从而引发了美日贸易冲突的不断加剧和美国对日本各方面的经济和贸易制衡。而2000年以来,来自中国的商品贸易逆差占据美国逆差的主要部分,现在美国的逆差中中国所占的比重已与80年代日本的水平相当。

美国加息在即,又将是一场全球“资本收割”,特朗普多次宣称要将产业回归美国,作为“世界工厂”的中国,将面临什么?

美日逆差扩大导致冲突加剧

80年代,美日贸易冲突的升级可能主要有两个方面的原因:

1)日本在“贸易立国”战略下,大力促进本国出口发展同时限制进口,对美贸易顺差快速扩大。

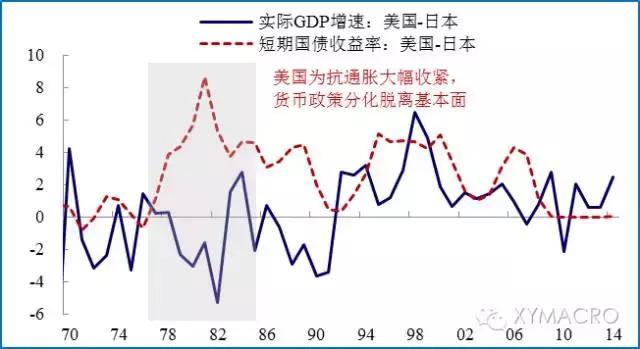

2)70年代末,美国受第二次石油危机冲击,经济陷入滞胀,迫使美联储不得不大幅收紧货币,从而使得美元持续走强。脱离基本面的强势美元进一步恶化了美国的贸易赤字。

80年代,美日逆差占美国逆差比重一度接近60%,导致美日贸易摩擦不断升级,从60年代针对纺织品、玩具等轻工业产品,逐渐扩大至机床、电视机、钢铁、汽车、半导体、农产品等众多领域。

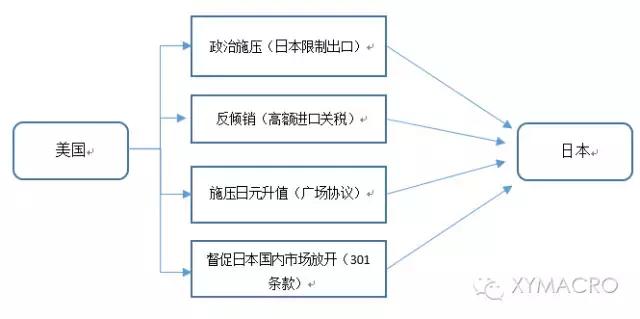

美国诉诸多种外部手段“发难”日本

全球经济需求疲软,同时高通胀对货币政策的牵制,使得美国无法通过传统经济政策改善贸易项。

因此,美国通过多种外部干预方式发难日本,以缓解自身的贸易赤字问题:

1)强迫日本签署自愿限制出口协议;

2)对日本采取反倾销措施;

3)不断施压日元升值,促发之后广场协议的签订;

4)通过“超级301条款”督促日本开放国内市场。

手段一:进口配额

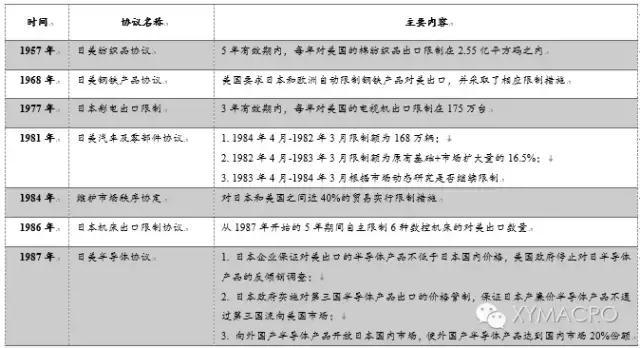

日本被迫签署多项出口限制协议。由于出口和经济增长对美国的依赖程度较高,日本在与美国的贸易争端中一直处于被动地位。

由于在GATT框架下进口国无法通过提高关税限制进口,因此,在早期与美国的贸易摩擦中,日本主要是通过“自主限制”自身相关行业产品的出口数量,来缓解来自美国方面的压力。

从50年代中后期到80年代后期,日本分别在纺织、钢铁、汽车、纤维、机床、半导体等众多行业签订了自愿出口限制协议。

手段二:倒逼日本对美产业转移,转移的也许还有技术

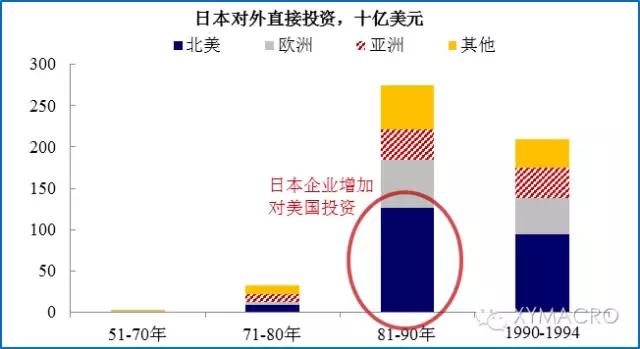

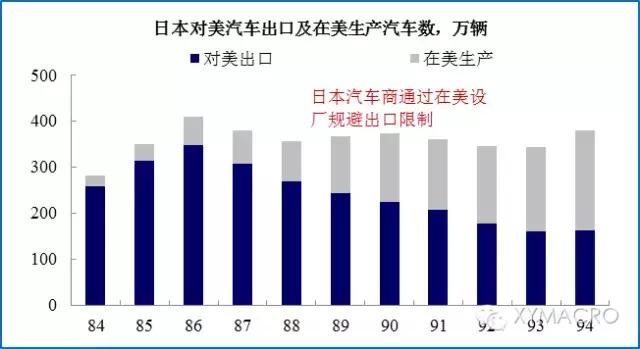

为规避出口限制,日本企业选择对美直接投资,转移产能。为了应对出口限制,80年代起,日本企业加大了对发达国家的产能投资,从而通过销售目的国自产自销的方式绕过出口限制协议。

如这一时期日本汽车行业对美直接出口出现明显下降,但同时通过在美生产而实现销售的汽车数量则抵消了出口的下降。此外,1985年后日元快速升值也进一步加快了日本对外直接投资的步伐。

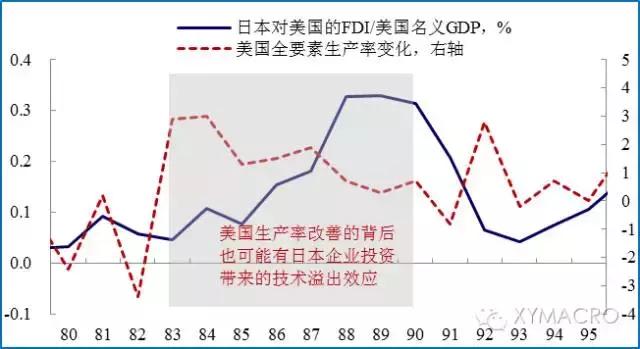

另外一个值得注意的现象是,得益于第一次石油危机后的成功转型,日本企业生产效率在当时要明显高于美国企业(这也是造成美国半导体、汽车等企业市场份额被日本抢占的重要原因之一)。

而在日本对美直接投资快速增长期间,美国企业生产率也出现了明显改善,我们认为这背后也可能有日本企业对外投资中的技术对外溢出效应的影响。

手段三:日元升值,汇兑损失不可小觑

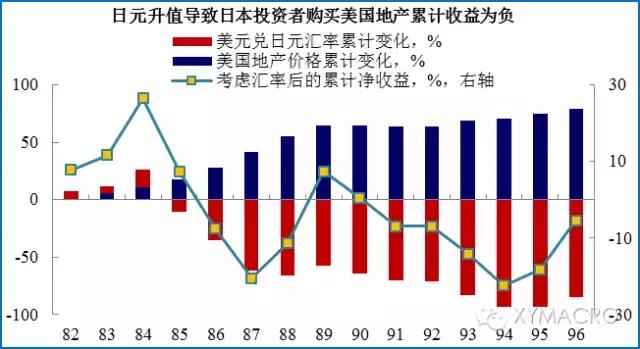

之后的广场协议下,日元升值进一步冲击出口并加快企业对外转移,同时也造成日本对外投资头寸恶化。一方面在美国的施压下,另一方面日本也有推动日元国际化的内在诉求,在1985年的广场协议安排下,日元开始快速大幅升值,其直接影响是损害了日本出口企业的竞争力,从而冲击了日本经济。

而更进一步的是,由于80年代以来,日本对外投资开始快速增长,日元的大幅升值也导致日本对外投资头寸出现恶化(浮亏)。

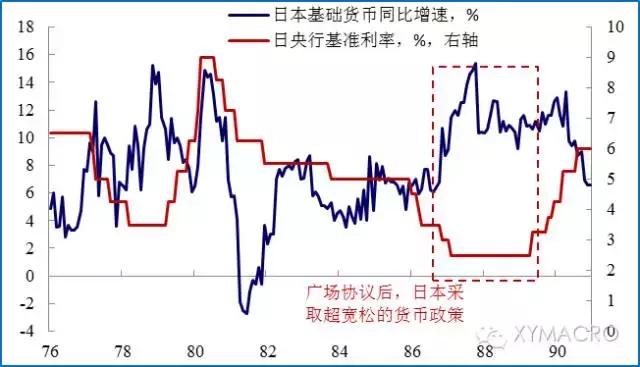

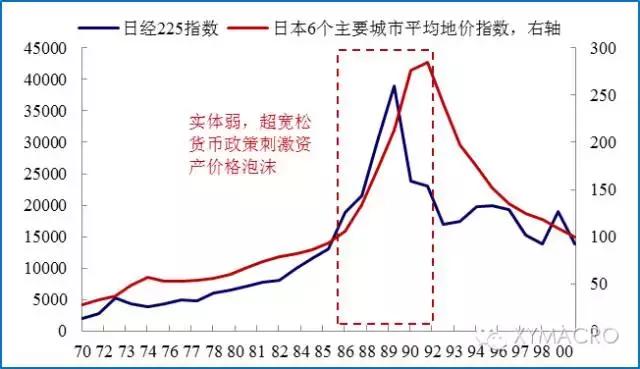

企业外移致日本产业空心化问题凸显,而过度依赖货币刺激,则引发了日本资产价格泡沫。在应对汇率升值造成的经济下滑期间,由于日本在财政重建的背景下选择了紧缩的财政政策,因此只能依赖日本央行采取宽松的货币政策以刺激经济。

但由于经济受挫使得实体对资金的吸引能力不足,过度宽松的货币政策导致资金大量涌入房地产及股票等资产市场上。日本国内资产价格的快速上涨,并最终形成巨大的资产价格泡沫。

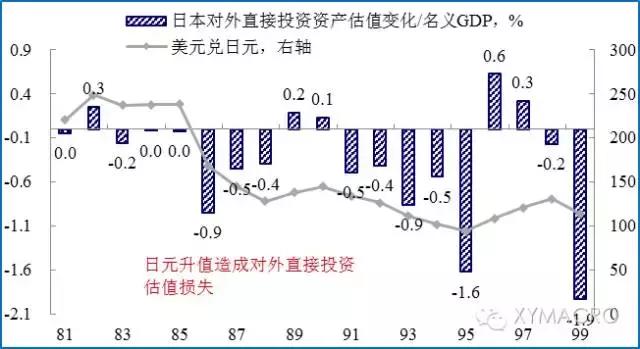

日本资产价格泡沫破裂致使海外资产被迫抛售以补充国内流动性,从而导致对外投资浮亏变为实际亏损。

随着日本资产价格泡沫破裂,以及之后日本金融体系逐渐开始出现问题,日本不得不在日元升值后的高点(即日元计海外资产估值的低点)抛售海外资产以补充国内流动性,从而导致前期日元升值所造成的对外投资浮亏转化成实际亏损。这实际上也造成了日本国民财富的大幅缩水。

美国的矛头,下一个指向谁?

反观当下,事实上有很多背景与80年代非常相似。

1)全球缺需求,贸易增长停滞。

2)美国国内政策没有空间,尤其是货币政策空间已至瓶颈。

3)对于美国而言,80年代,美国贸易逆差中日本贡献了主要部分,从而引发了美日贸易冲突的不断加剧和美国对日本各方面的经济和贸易制衡。而2000年以来,来自中国的商品贸易逆差占据美国逆差的主要部分,现在美国的逆差中中国所占的比重已与80年代日本的水平相当。

)

)