随着特朗普在美国大选中的胜出,全球金融市场似乎都在发生着变化。商品市场上,国际金价从1300美元/盎司跌至目前的1170美元/盎司附近;汇率市场上,在岸人民币从6.75一度逼近7.00。然而,近期金融市场的波动主要源于美国经济复苏强劲,美元快速升值,以及先于各国进入加息周期。

纵观近年全球货币政策,为了抵御金融危机所带来的影响,各国纷纷以超发货币来刺激本国经济,甚至有的国家已达到“滥发”程度。但随着宽松货币政策加码对经济刺激作用的逐渐递减,短期留给各国继续宽松的空间并不大,加之国内经济回暖明显(PPI经过54个月后转正),从而诱发了近期国内债券市场的“大溃败”。

资金面紧张是“祸首” 债市接连跳水

继上周债券市场“大溃败”后,本周债市再次启动“跳水”模式。具体来看,周一上行4BP并升破3%关口,周二10年期国债收益率更是大幅上行逾8BP直逼3.12%,刷新去年11月23日以来新高。

国泰君安固定收益部董事总经理周文渊表示,从国内分析来看,经济企稳预期带来的物价上行压力和央行政策的边际收紧,对债市形成了冲击。目前债市理财资金面临收缩压力,也给市场带来压力。

资金面上,央行公开市场12月6日回笼1200亿元,为连续第二日净回笼资金,货币政策正在悄然发生改变。业内专家分析,目前全球流动性都在收紧,美国加息几乎无悬念,而国内货币市场利率今年一直在振荡走高,央行已开始逐步收紧流动性。

假设近期央行没有实质性的宽松举动,资金面的紧平衡应或将持续一段时间,但发展成钱荒的可能性较小。央行在公开市场操作方面依旧保持着灵活性,近日还超量续作了3390亿元MLF。

如果“钱荒”来了 投资该如何择路?

银行理财

每一波的“钱荒”都会对理财市场造成一定冲击,银行资金紧张传导到理财领域,会使得理财产品量价齐升,理财收益率也会有所攀升。同时,月末、季末、年末均是各家银行揽储竞争期,同样会获得一定获益空间。

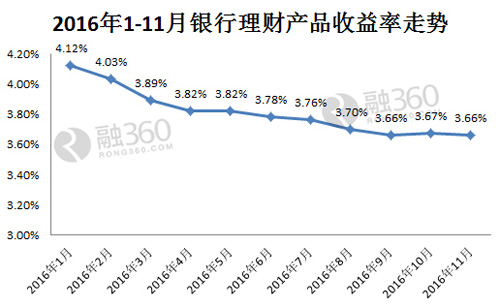

(图片来源:融360)

具体来看国内银行理财市场,在过去的三年间,由于货币政策趋于宽松,资金流动性偏大,银行理财产品收益率持续走低。数据显示,银行理财平均收益已从2014年年初的5.76%降至上月的3.66%,跌幅达36%。

但比较近年货币政策而言,今年央行只在3月进行了一次降准,未来货币继续宽松的空间并不大。而且目前银行面临着年终考核,有望在年底发售一些高收益理财产品,从而达到“揽储”目的。从银行理财市场表现来看,近三个月收益已出现明显的止跌企稳迹象。

理财师建议,年末购买银行理财产品一定要注意流动性风险。由于春节是用钱高峰,大家最好不要把钱全部投到银行理财产品中,因为银行理财产品流动性很差,一般情况下不能转让和提前支取。另外,投资人在选择时,还应考虑理财产品发行银行的信誉情况,特别要考虑产品的期限和投资方向,根据自身风险偏好选择合适产品。

国债逆回购

“钱荒”下,国债逆回购的收益率也会攀升。所谓国债逆回购,本质就是一种短期贷款,也就是说,个人通过国债回购市场把自己的资金借出去,获得固定的利息收益;而回购方,也就是借款人用自己的国债作为抵押获得这笔借款,到期后还本付息。逆回购的安全性超强,等同于国债。

国债逆回购适合资金量大于10万或0.1万,不满足银行活期利息,不愿意“活钱”变“死”,又害怕风险的个人投资者。其中,上交所至少10万元,以10万整数倍递加;深交所门槛为1000元,以1000元整数倍递增。因为上交所国债逆回购的门槛比较高,所以它的利率也高一些。

)

)