撰文:Sid Verma

2016年全球发生了一系列政治破裂现象,而它们有可能会导致现有国际秩序的崩溃

“虽然资金流动的全球化已明显放缓,但是现在说即将发生金融‘去全球化’还为时尚早”

为了勾勒出金融全球化版图,本文展示了一系列图表,覆盖从银行信贷到债券市场资金流,再到新兴市场资本趋势等方方面面的内容。

从英国“脱欧”和欧洲两极分化加剧,到美国当选总统唐纳德·特朗普(Donald Trump)的保护主义论调,2016年全球发生了一系列政治破裂现象,而它们有可能会导致现有国际秩序的崩溃。

再加上货币市场改革和银行监管成本与日俱增等新形势,人们不由得担心金融市场会陷入一个“去全球化”的时代,而全球贸易额的减速将是这个时代的特征。

分析师们担心,“去全球化”的结果可能是更多的资本被困在国内,再加上美元流动性短缺,将对跨境金融交易的发展构成挑战。

为了勾勒出金融全球化版图,本文展示了一系列图表,覆盖从银行信贷,到债券市场资金流,再到新兴市场资本趋势等方方面面的内容。

债务市场盛宴

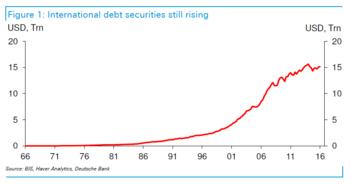

首先,让我们来看看金融市场中一个行情看涨的例子:过去十年,非银行机构发行的外债总额出现大幅扩张,彰显了美国固定收益市场对外国发行人与日俱增的欢迎度,以及相关非银机构对硬货币借款(旨在为跨境公司活动融资)不断增长的需求。尽管发生了金融危机,但国际债券――在其他国家发行或在国内发行的以外币计价的债券――的市场规模仍出现扩大。

国际债券市场规模仍在增长

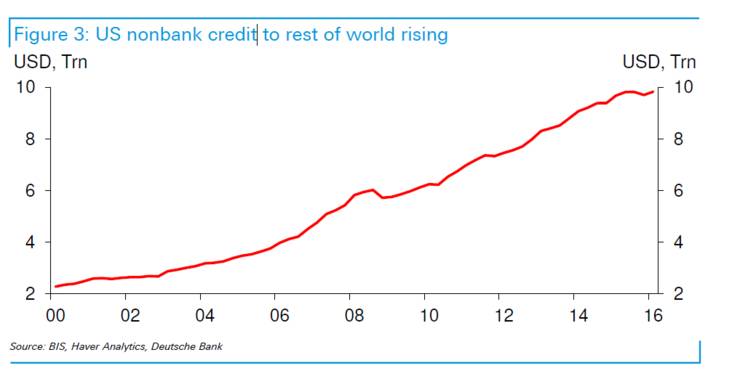

但从性质上看,金融中介化已从银行融资向债券市场大幅倾斜。根据国际清算银行(Bank for International Settlements)的数据,自金融危机以来,美国境外非银行借款人的未偿美元债券规模已从约6万亿美元增长至10万亿美元,凸显出美元债券发行规模在银行信贷额回落之际的大幅扩张。

面向海外的美国非银行信贷发行规模与日俱增

在金融危机之前,各大银行曾纷纷利用美国的融资渠道向非美国借款人提供信贷。如今,由于美国联邦储备委员会(Federal Reserve,简称:美联储)施行的低利率以及非美国发行人的高收益债券的发行,信贷传导平衡已经从跨国银行向债券投资者倾斜。金融危机以来,国际银行交易(包括银行间敞口和金融机构发行的离岸债务)规模已经下降,各大银行纷纷采取了资产负债表“去风险化”措施。贸易信贷需求减少也反映了现实世界的“去全球化”:进出口量占全球产值的比例下滑。

银行的跨境债权(按借款人所在地区)

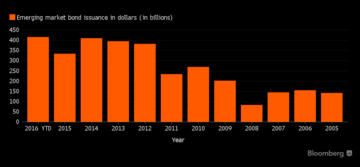

在新兴市场经济体中,债券市场的趋势尤为明显。2016年,以美元计价的新兴主权债券和公司债券发行量有望打破纪录(但流入本币债券基金的资金量相对较弱),主要是因为海外投资者对经通胀因素调整后收益率为正的美元债券需求旺盛,而且各国为了支撑预算赤字的主权债供应量也亦有所 上升。根据彭博社数据,2016年以来,美元债的发行量已经累计超过4160亿美元,超过了2014年创纪录的4110亿美元的全年发行额。

新兴市场美元债发行规模(单位:10亿美元)

谨慎的资本流动

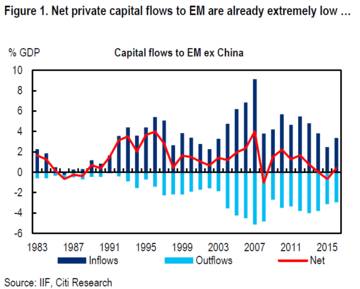

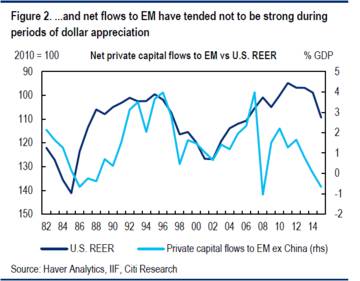

虽然美元资金流动的全球化已经进一步升温,但发展中国家的本币市场遭遇了重挫。流入新兴市场(不包括中国)的净资本流非常微弱;过去30年里,新兴市场的外部融资环境很少有如此疲软过。

图1、流入新兴市场的净资金流极低……

不过,与以美元计价的证券发行规模一样欣欣向荣的是,以其他指标衡量的新兴市场也比以往任何时候都更加全球化。新兴市场与美国长期利率(收益率曲线长端)的相关性比以往任何时候都更高,而中国与亚洲其他地区的股票和货币市场之间的相关性亦是如此,凸显出南南资金流动的增长。

美元紧缩

金融市场日益一体化的两大代价是,调控国内信贷环境所面临的挑战,以及美元走强带来的资金紧缩。从历史上看,强势美元往往伴随投资组合资金流量的急剧收缩以及美元债务偿本付息成本的上升。现在,分析师们警告说,亚洲有可能发生美元紧缩,这将增加银行和企业在发美元债时的溢价水平,也将放缓亚洲银行和企业发行美元债的步伐。

图2、 ……美元升值期流入新兴市场的净资金流往往不强劲

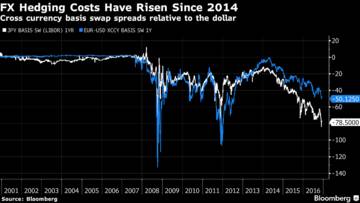

此外,由于美元走强、银行去杠杆化以及货币市场改革等因素,投资者以日圆及欧元对冲美元交易外汇风险的成本也大幅增加。这对于那些为交易寻求廉价融资的投资者来说无疑是一个挑战,对于贸易和金融交易增长也是潜在障碍。

自2014年以来,外汇对冲成本已经上升

慎重评估:自金融危机以来,跨境金融债权和债务规模已经上升,但近几年可能有所放缓。与此同时,世界经济变得比以往任何时候都更加美元化,更加依赖债券市场而不是银行。

“虽然资金流动的全球化已明显放缓,但是现在说即将发生金融‘去全球化’还为时尚早。”彼得·胡珀(Peter Hooper)领导的德意志银行(Deutsche Bank AG)分析师团队在近期分析这一问题的报告中称。

跨境证券持有头寸总额

重提储蓄过剩问题

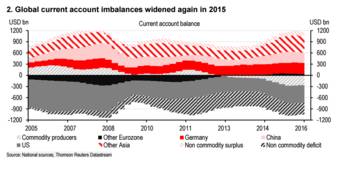

国内储蓄的增长是近年来国际金融一体化的主要推手(也是国际金融一体化在没有爆发全球贸易战的情况下不可能戛然而止的重要原因),而这一现象在欧洲、日本和中国不断扩大的经常项目盈余中有所体现。IMF称,这三大经济体的经常项目盈余在2011年至2015年间增长了两倍,超过8000亿美元。

全球储蓄过剩的问题正在加剧。根据汇丰银行控股公司(HSBC Holdings Plc)计算,2016年全球经常项目盈余将接近2007年的纪录高点。再加上欧洲和日本的低利率,这些将继续推动投资者对海外金融资产的净需求。美国公司债市场将是这种对外投资趋势的显著受益者。

全球经常项目失衡问题2015年再度加剧

关注人民币汇率

新兴市场决策者对推进金融自由化的态度将是推动下一阶段全球化的关键。因此,中国因素不容忽视。中国希望促进人民币在全球贸易和金融交易中的使用,并允许资本双向流动。

彭博中国月度资本流预估

但在资本外流和人民币贬值预期压力之下,中国面临如何拿捏的艰巨挑战。根据彭博行业研究(Bloomberg Intelligence)的数据,在2016年2月触及375亿美元的低点后,中国的资本流出量入夏后不断上升,到10月已升至690亿美元,略高于9月的670亿美元。

编辑:马杰、刘馨蔚

◆ ◆ ◆ ◆ ◆

回复你感兴趣的关键词

立即获得关于TA的更多信息!

送书福利丨特朗普的世界观丨实体书店丨沃尔玛犯罪丨

粉丝造星丨许小年丨Hello World丨红色电话亭丨离奇谋杀案丨

......

星巴克推出是十美元咖啡

星巴克背后的男人 |视频

尽在《商业周刊/中文版》App

长按识别二维码,速速下载吧!

)

)