作者:伦敦交易员 来源:伦敦交易员,ID:LondonFinance 编辑:扑克投资家,转载请注明出处

笔者的一页总结:

o 天然气同时贯穿了特朗普政策框架中的三大支柱--能源独立、基建投资和制造业回归。

o 作为最大的天然气消费国和生产国,美国在天然气方面实现了自给自足。但若想进一步掌握国际定价权,还需加大天然气出口。

o 天然气的生产和出口需强大的基建支撑。特朗普倡议的“公私合投”模式可降低天然气项目的风险与成本,有利于其市场份额和国际定价权的争夺。

o 除了扩大基建和能源独立,天然气其还将进一步压低美国的工业用电成本,间接支持制造业回归美国。

o 特朗普的宽松环保政策看似“公平”,实则继续压制煤电,鼓励天然气发电。

更多特朗普的政策机会,请阅读前文:《拔鹅毛的艺术:从美国财政体系的博弈薅特朗普交易的羊毛》

第一部分:能源独立

特朗普能赢得大选,不仅靠工业区选民的支持,还有赖于“让美国能源独立”的口号,助其“俘获”了能源州的青睐。

石油早已走在“独立”的轨道上

能源独立在美国并非新概念。在70年代被中东'折磨'过后的40年间,其一直是美国政治的“必选话题”。但特朗普的“创新”之处在于,其能源独立的逻辑是建立在生产者的利益之上,而非消费者。

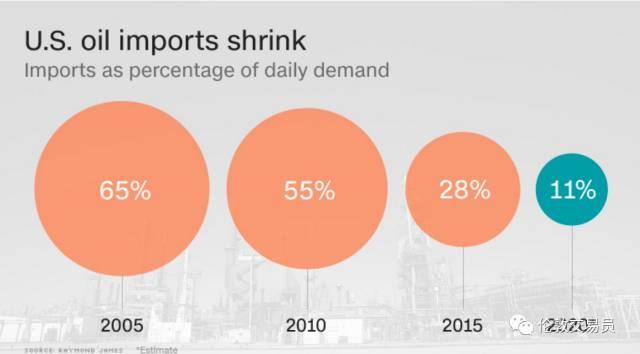

实际上,一直'困扰'美国的石油问题早已走在了独立的轨道上,并不需特朗普大显身手。不管是自给能力和定价权都已大大提升。截至2015年底,美国原油进口占日需求的比重已经从2005年的65%缩减至28%,预计到2020年进一步缩减至11%。

图:美国原油进口占日常需求的比重

考虑到部分石油进口加工后又再次出口,所以如果从整个原油和成品油净进口占比来看,美国的进口依赖率更低――去年仅有24%,而且这一趋势由于页岩油产量的提升还将继续。

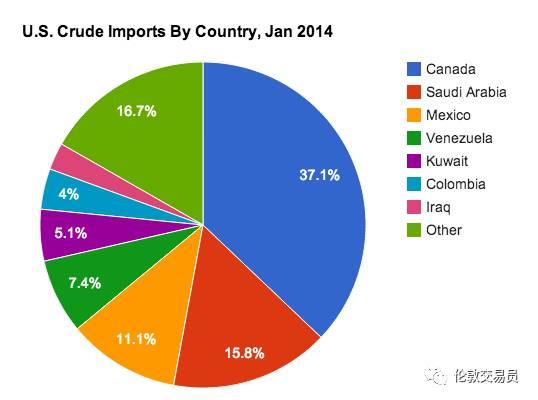

如果从原油进口来源上看,有40%还是来自国防和贸易严重依赖美国的加拿大。

许多投票支持特朗普的选民对此确并不知情,认为美国高度依赖沙特的能源供应。美国选民对中东国家的普遍偏见使得特朗普'能源独立'的口号有着强烈的民众基础。

定价权之争

所谓的能源独立不仅仅是指表面上加大生产实现自给自足,更重要的是掌握能源定价权。

作为能源之王的石油,其生产和定价权方面的“独立”早在特朗普胜选之前就已确立。由于美国页岩油生产商的生产灵活性,配以美国金融市场上完善的原油期货对冲手段,使得美国的原油定价权越来越大。

在这里加一句,我个人认为上周末OPEC限产决定之后,该组织的原油产量的确会下降。不过主因不是因为各国会'诚实'遵守协议,而是因为主要OPEC国家为了此次限产协议,在先期已将产能扩张到极致了。(如,刻意忽略了国内季节性需求的沙特,和在限产协议前两月将产能拔高至极限的俄罗斯)

OPEC国家的限产决定提升了油价,使得美国有更多价格和需求空间进行出口,其原油定价权将进一步加大。

但是,天然气才是本轮“能源独立”的主角

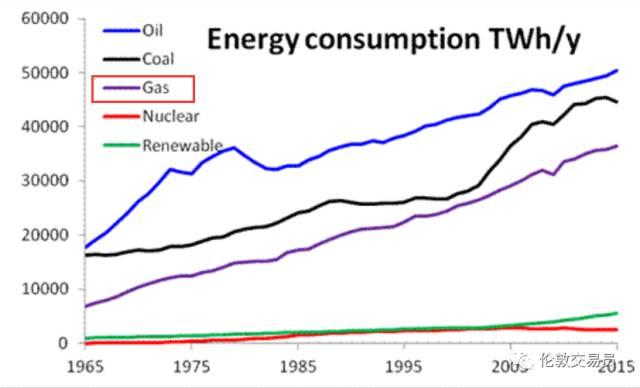

美国作为全球最大天然气消费国和生产国,虽然在天然气方面实现了自给自足,但离真正独立还缺少定价权。鉴于天然气在全球能源结构中日渐上升的地位,而美国已成为天然气净出口国,定价权缺失将严重不利于美国的相关生产和出口。

图:天然气占全球能源消耗的比重不断上升

在新增产量中,绝大多数将来自于页岩气,而页岩气开采技术的进步将美国可开采的天然气总量提升了一倍。目前页岩气已经占到美国天然气总产量的60%以上,预计未来还将大幅攀升。

图:美国天然气生产预期的分解

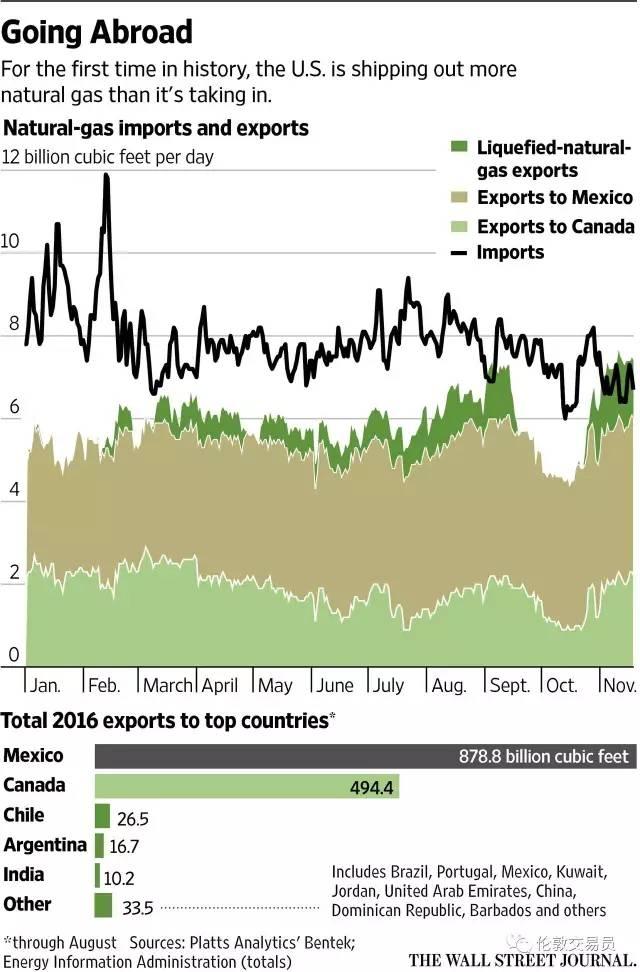

事实上,美国在今年11月份就已实现天然气净出口,而自1957年以来,美国一直是天然气净进口国。

据美国能源部估算,到2020年美国将成为全球第三大液化天然气出口国,仅次于澳大利亚和卡塔尔。

图:美国天然气出口预期(单位:十亿立方英尺/天)

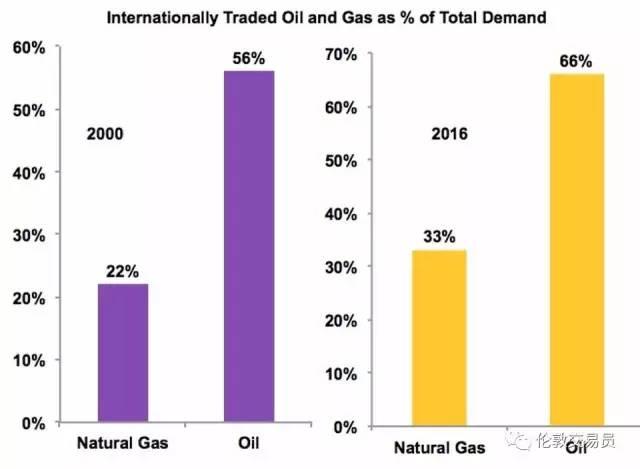

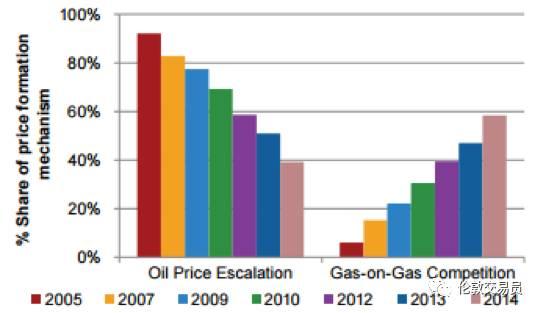

在美国在逐步成为全球天然气主要出口国的情况下,国际天然气定价权却正在“旁落”他处。随着天然气在全球能源结构中的地位越来越高,其国际交易也越来越活跃(见下图),各主要进口国和地区正在形成自己的天然气定价机制。

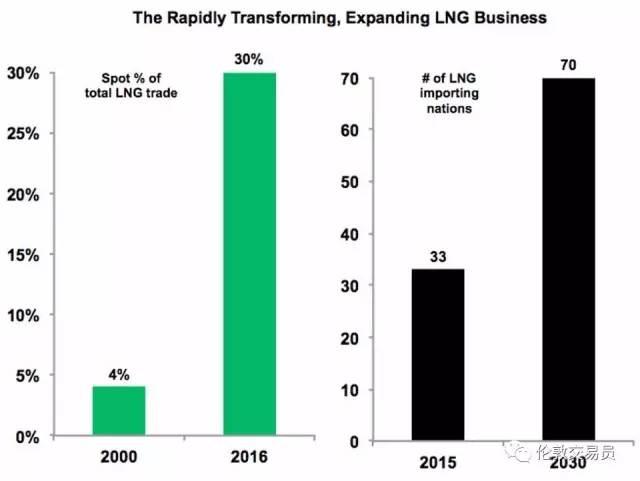

但是,目前并没有一个全球衔接的天然气市场,多数天然气交易均以油价为长期协议价的定价基准,但越来越多的天然气交易正在以现货和短协价成交,以更好地反应全球天然气市场的供给和需求。亚太地区现货和短协价的天然气成交量在2010年至2014年间增长了三倍。亚太地区占全球液化天然气交易量的约四分之一。

因此,亚洲各天然气净进口国正在积极争夺天然气的全球定价权(注:但目前交易量都非常小)。日本早在2014年9月就在日本场外交易所推出了液化天然气期货合约。新加坡在2015年6月推出了新加坡液化天然气指数,旨在“追踪”亚太地区的现货价格。中国也在2015年7月成立了上海石油天然气中心,力推管道天然气现货交易。

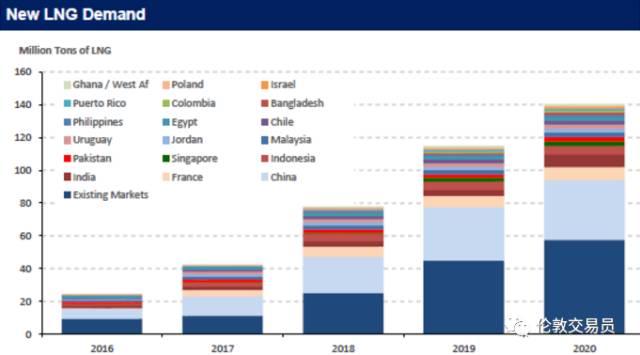

图:亚洲是未来主要的天然气净进口国

作为天然气进口的另一个主要区域,欧洲在争夺天然气定价权方面也不甘示弱。虽然多数交易仍以长协定价,但现货价格形成机制正在迅速成型。目前主要的现货指数有英国的NBP(National Balancing Point)和荷兰的TTF(Title Transfer Facility),这两大指数已开始对欧洲的天然气定价产生重要影响,并使欧洲天然气定价逐步脱离石油价格的影响。

(笔者注,由于以上二者指数的定价货币分别为英镑和欧元,在英国退欧公投前后,有不少交易员在利用二者做套利或避险交易)

图:欧洲正在获得“独立的”天然气价格形成机制

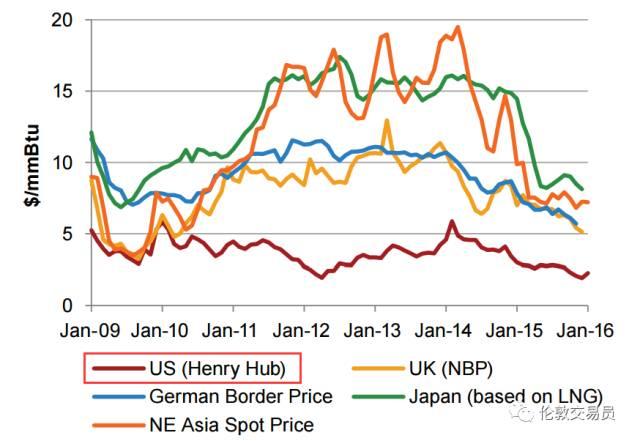

但美国的天然气定价因生产和主要消费均在国内,目前与国际价格是严重脱钩的。未来唯有加大天然气出口,美国才有可能获得国际天然气定价权。

图:美国天然气价格目前与国际价格严重“脱钩”

不过,美国已为此做好了准备。目前美国有大量天然气液化项目正在建设当中,到 2020年全部完工时,美国将占全球液化天然气产能的约20%。新建的液化天然气产能将几乎全部用作出口(因美国天然气运输管道发达,本地消费的主要是管道天然气),占全球新增出口产能的近一半,其中超80%的产能价格已与芝加哥商品交易所的天然气期货价格挂扣。

图:美国将成为液化天然气的最大新增出口产量国。

第二部分:基础设施建设

天然气不仅仅牵涉到“能源独立”,还关系到美国的基建投资和制造业“回归”。要大量出口天然气,不仅仅涉及到液化产能能力,背后还需要大量的基础设施进行支撑,其中包括更多专业的出口港口设施、生产运输的管线及天然气储存设施。这些投资预计将占到特朗普1万亿美元基建投资的10%以上。

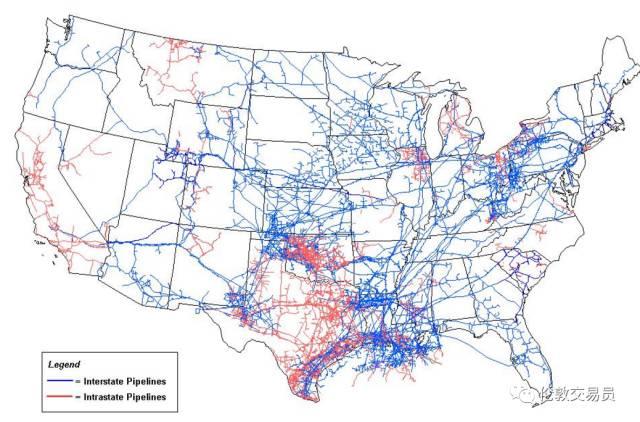

虽然为满足国内需求,美国已经拥有了纵横交错的天然气管道线。但要增加更多的出口产能,势必要求有更大的运输能力将天然气从生产地运往加工厂和港口。

图:美国现有的天然气管道线

在特朗普任期内,将有大量天然气管道建设的申请和竣工投产。根据美国能源部的数据,2015年时,仅有24个新建或扩建的天然气管线项目投入使用,到了2017年时将“暴增”至59个。目前正在建设和计划中的管线总投资近900亿美元。

这900亿的基建投资还没有算上与天然气相关的专业出口港口的投资金额。因为液化天然气出口需要“定制”的天然气船,这对装船的港口也有专业的定制要求。目前美国仅有一处正在运营中天然气出口港,并有4处在建,预计将有15个以上专业天然气出口港口将在特朗普的第一个任期内获批。

图:美国天然气出口港口分布

除了出口港外,还需要增加储存设施来对应未来更高的产量和出口量。一直以来,美国的天然气存储设施主要用于调节季节性需求导致的价格剧烈波动,且储存设施的容量多年来没有明显扩张。在产量和出口量在未来都将“井喷”的情况下,有关天然气储存设施方面的基建也将有出现巨大“缺口”。

图:美国天然气存储设施调节季节性需求波动

图:天然气储存设施容量多年来没有明显扩张

所以特朗普提出1万亿美元的基建投资并未“空穴来风”。早在今年3月份美国本土向巴西出口了“第一船”天然气后,许多市场人士对美国后续的天然气出口并不抱乐观态度,主要是担心天然气出口涉及到巨大前期基础设施成本,会让企业望而却步。

但是,特朗普基建计划中“公私合投”的模式极其适合像天然气基础设施这种可以为企业直接产生未来收益的项目。再加上对相关“合投”企业的减税承诺,天然气出口有望快速形成规模。而更强大的基础设施不仅可以直接减少天然气的运输和储存成本,政府对相关基建的“补贴”也让天然气生产商获得了更大的利润空间和安全边际,有利于在未来参与国际市场份额和定价权的争夺。

第三部分:制造业回归

同时,天然气因为价格优势正在取代煤成为美国的主要发电能源之一,这不仅有利于刺激兴建更多的天然气发电厂(更多基建),还有利于美国保持具有世界竞争力的电价,“暗中”支持特朗普制造业回归美国的战略构想。

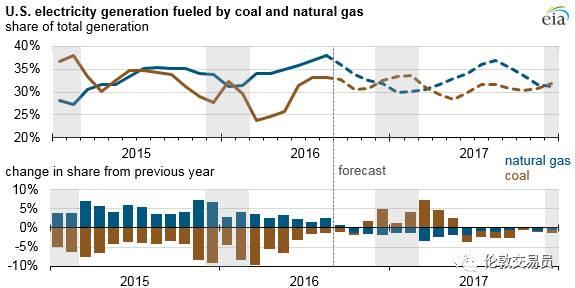

天然气在过去一直作为备用发电燃料而存在,仅在用电高峰电力供不应求时天然气发电才被开启。但近年来随着天然气价格的下降和对煤炭的监管越来越严格,天然气早在2014年就已经成功“上位”,成为美国发电来源中最主要的燃料来源。

图:天然气已成为美国最主要的发电来源

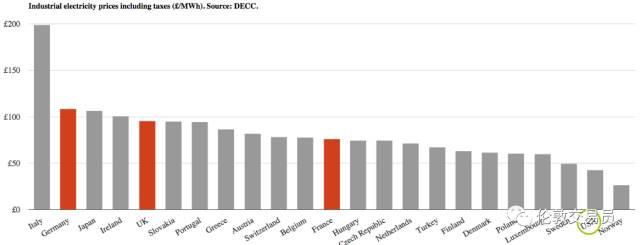

美国的工业用电价格在世界上已经极具竞争力,在主要发达国家中仅高于挪威。在过去十年间,美国的工业用电价格每年仅上升1.2%,远输通胀,在过去两年甚至出现了下降趋势。

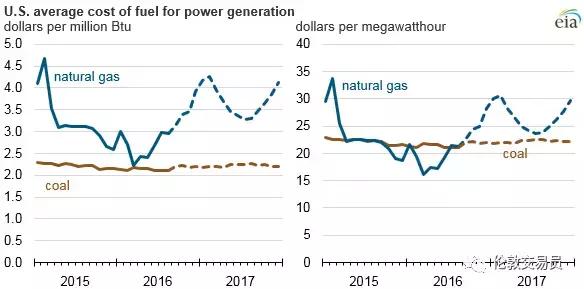

这主要是受益于天然气的供给增加及其相对于煤炭的总价优势(包含环保成本在内),导致天然气在美国发电中所占的比重越来越大,发电厂正在逐渐用天然气发电设备取代火电设备。随着后续天然气基建“补贴”的进场和出口刺激,还将大大刺激美国天然气生产供给,将有更大比重电力来自于天然气,进而保持甚至进一步降低美国电力价格。

图:美国过去10年的电价

图:美国天然气价格和煤炭价格比较

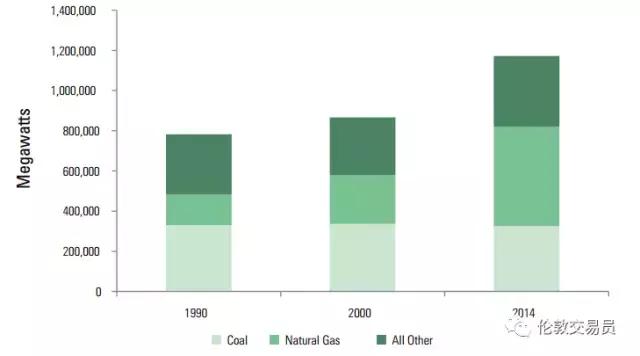

图:煤炭和天然气的在美国发电中的比重

图:美国煤炭和天然气的发电成本比较

相较之下,在过去十年间,中国的工业用电电价累计上涨了近18%。虽然电价并不是决定工业生产地的唯一因素,但随着工业生产自动化程度的不断提升,电力将成为全自动化工厂最主要的可变成本。所以特朗普要求苹果将生产厂搬回国内可能并非“天方夜谭”。

富士康已经在中国内地工厂部署了4万台机器人,迫于“各种压力”、电力成本和研发便利考虑,其将自动化生产部分转至美国并非不可能。毕竟,富士康已经将机器人研发中心设在美国,将自动化生产厂搬至可变成本更低,离方便进行现场测试和改良的研发中心更近的地方,也符合商业逻辑。

图:中国在电力成本方面与美国相比已无优势

拥有全自动生产厂的不仅仅是富士康一家。低廉的工业用电价格不仅增强了美国本土制造业的竞争力,在其它方面的制造成本也已具有全球竞争力(并非所有新兴国家都拥有中国那样的制造能力),详情见上期文章《拔鹅毛的艺术:从美国财政体系的博弈薅特朗普交易的羊毛》。再加上美国全球一流的研发和科技实力,作为全球最大的消费市场,美国有条件吸引一部分海外正在进行或打算进行自动化生产的制造商“回归”。

图:美国电价在主要发达国家中的排名

图:美国制造业成本与主要出口国家对比

第四部分:放松监管

不仅能源独立、基建投资和制造业回归三大政策在天然气身上得到了天然统一,特朗普放松监管的政策也将助整个战略一臂之力。

去年奥巴马绕过国会以行政令形式签署的《清洁电力计划》,将成为特朗普上台后第一批被废除的监管条例之一。该条例在旨在限制煤电和天然气发电所排放出的温室气体总量。特朗普“新任命”的环保局局长斯考特·普鲁伊特此前是《清洁电力计划》的坚决反对者,其带领27个州向该条例发起的诉讼仍在联邦上诉法庭的审理中。

但特朗普的宽松监管政策是有选择性的。废除《清洁电力计划》可以为煤电和天然气发电扫除在温室气体排放方面的限制,但早先经过国会审议已经成为法律的监管条例,如对发电厂汞排放量的限制可能并不在特朗普“废除监管”的名单之列。而燃煤发电厂排放的汞占到发电厂排放总量的约99%,这将在监管方面进步一压缩煤电的空间,“让位给”天然气发电。所以表面上看似“公平”的放松监管政策,其实具有明确的“目标”。

从这一角度看,特朗普为了当选又撒了一个“小慌”。在竞选中他猛烈抨击奥巴马的《清洁电力计划》,称其是对煤炭的战争。虽然特朗普最终将实现竞选“誓言”废除这一条例,但并不能真正拯救煤炭业和当初给他选票的煤炭工人。

煤矿工人捧上来的特朗普不会真的去挖矿,天然气才是他国际大棋局中的“女皇”。

虽然天然气作为迈向可再生能源时代的过渡性桥梁,最终将被淘汰。但由于它在特朗普的政策棋盘中同时贯穿了横竖斜(能源独立、基建投资和制造业回归)三种走法,因此至少在特朗普4年或8年的短暂任期内,天然气将扮演“隐形皇后”的重要角色。

)

)