作者:张玮 责编:刘宇翔

随着侨兴私募债违约事件更多细节暴露,一条将高风险场外私募垃圾债经过层层包装,最后在互联网金融平台向普通投资者发售的灰色链条暴露出来。《潜望》独家起底了该灰色产业链,链条上的各方:侨兴集团、粤交所、浙商保险、广发银行、蚂蚁金服招财宝、众安保险似乎也不愿意承担11亿的巨额窟窿。就在投资者投诉无门之时,浙商保险、广发银行前后两份声明的公布,暴露了事件的另一个关键点“保函”以及背后的灰色链条。

“保函”,又称保证书,在本事件中,是银行应保险公司的请求,向第三方开立的一种书面信用担保凭证,保证在申请人未能按双方协议履行起责任或义务时,由担保人代其履行经济赔偿责任。也就是说,侨兴债违约,如果按合同,广发银行惠州分行将必须代浙商财险向投资者赔付。

令人意外的是,12月22日,广发银行公开表示,“经查验、核实,该保函非我行出具,为不法分子假冒我行名义出具的虚假银行履约保函。”

对此,12月25日晚间,浙商财险在官网公布了多份重要文件,正式就侨兴私募债两份《合作银行保函》(下称保函)真假问题作出回应,并证明保函真实、有效,并以此来反驳广发银行之前关于浙商财险出具“假保函”的说法。

根据浙商财险公布的信息,该保函是浙商财险为两笔侨兴私募债提供履约保证保险的反担保措施之一。侨兴集团董事长吴瑞林向浙商财险提供个人无限连带责任担保,惠州分行为此分别出具了两份履约保函,为吴瑞林向浙商财险的担保提供履约保证。履约保函担保金额为侨兴私募债共十四期产品合计本息11.46亿元。

搜狐财经《潜望》发现,浙商财险说明了保函的签署和核查情况细节,其公布的两份保函内容及两次核实获得的回执及声明,还公布了面签的整个过程,均指向惠州分行向浙商财险提供了不可撤销担保责任。

同时,浙商财险还公布一份说明,披露了侨兴集团于12月17日发来公函告知10亿元侨兴债的资金流向,其中约7亿元用于置换或补充各商业银行2014年前后“贸易项下”融资额度的强制退出贷款等。用于集团下属制造企业升级设备等项目约2亿元;剩余1亿元用于补充下属制造企业流动资金。

搜狐财经《潜望》从多位知情人士处了解到,侨兴集团作为广发银行惠州分行的客户,在惠州分行的不良贷款约9亿元,而广发银行惠州分行出具保函,则是为了让侨兴私募债顺利发行,侨兴融到资后,广发银行则可收回贷款。

浙商财险的两份公告让侨兴私募债维权群里的投资人群情激奋,称将向银监会投诉广发银行。广发银行有关人士昨晚向《潜望》回应称,“已立案侦查”,但当被问及警方“立案侦查”什么时,对方并未予以回复。

直到广发银行26日早间发公告称,“有不法分子冒充我行惠州分行出具虚假银行履约保函”,“经我行鉴定,侨兴私募债相关担保文件、公章、私章均系伪造。鉴于该事件涉嫌金融诈骗,已向当地公安机关报案,一切以公安机关调查结论为准,将依法维护自身合法权益。”

但《潜望》多方了解,事情背后却可能另有隐情――侨兴债10亿的融资中的7亿已经被用于偿还广发银行惠州分行此前发放的贷款。侨兴债得以顺利发行的关键环节――广发银行出具的保函,极大可能并非是该行宣称的“假保函”,而是“不上网保函”。

曾面签保函

面对广发银行寥寥数言的公告,浙商保险详细公布了广发银行惠州分行当时出具保函的具体过程和沟通细节。

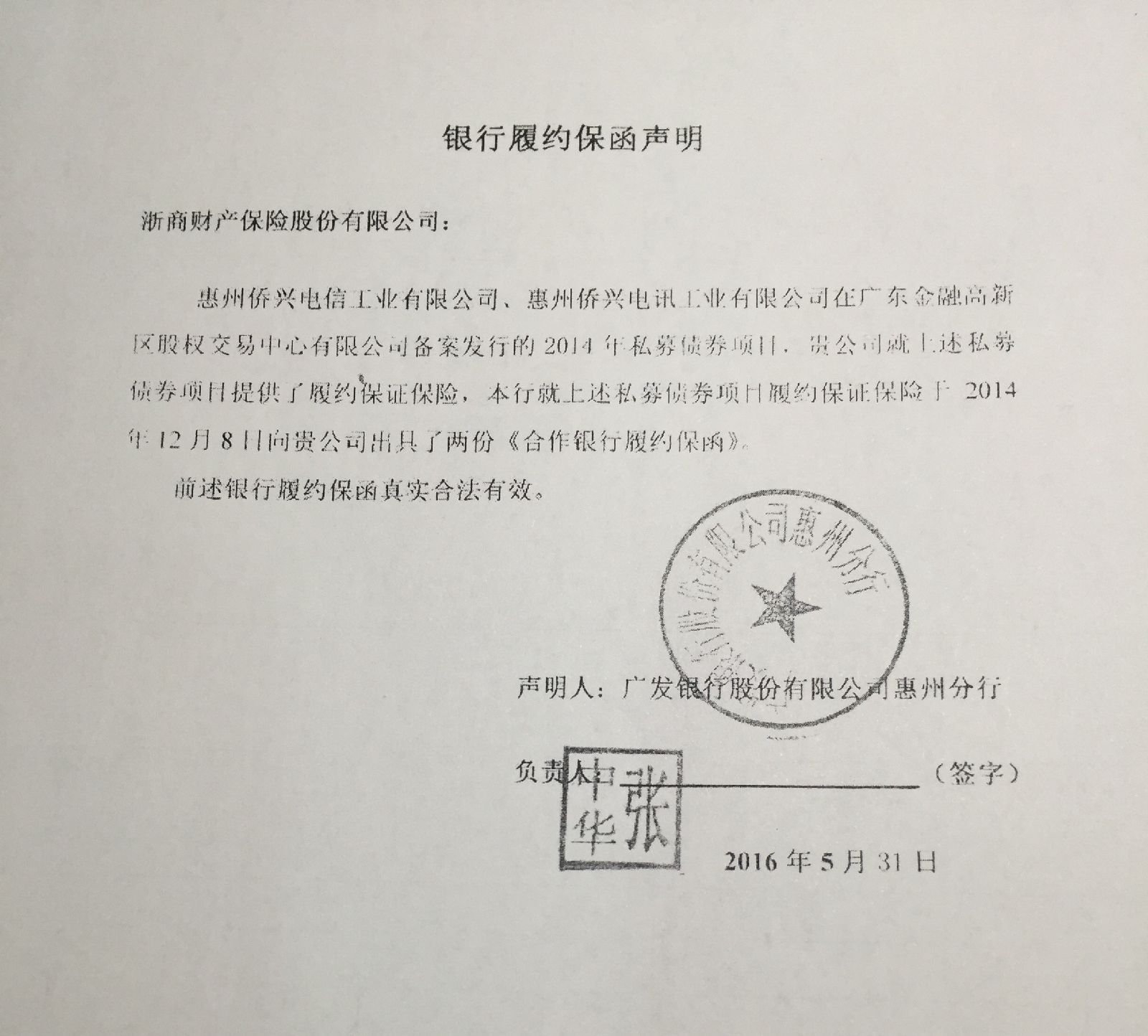

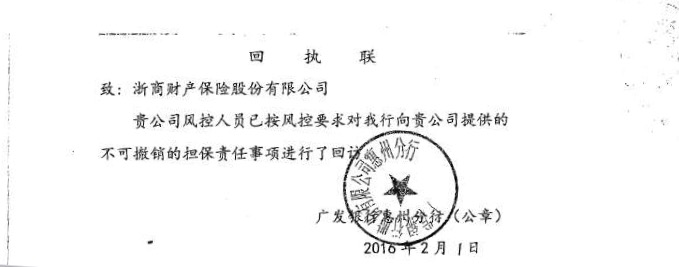

对于彼时保函的签署和核查情况,浙商保险公布称:2014年12月8日下午工作时间,浙商保险工作人员在侨兴公司人员陪同下,在广发银行惠州分行营业场所办理了银行保函面签手续;2016年2月1日,浙商保险工作人员前往广发银行惠州分行进行保后回访,广发银行惠州分行出具了回访回执;2016年5月31日,浙商保险工作人员和顾问律师前往广发银行惠州分行核查保函情况,广发银行惠州分行向浙商保险出具了《银行履约保函声明》,上面有广发银行惠州分行行长张中华的私章盖章。

而在私募债违约后,浙商保险表示,其与广发银行进行了沟通:2016年12月15日,发债企业未按时还款,浙商保险工作人员前往广发银行惠州分行。广发银行惠州分行邓副总表示,分行主要领导均在总行汇报工作,对浙商保险要求其履行保函责任未明确否认。

2016年12月16日,广发银行惠州分行公司银行部叶总与侨兴公司财务汪副总监约见浙商保险工作人员。浙商保险再次要求广发银行惠州分行履行保函责任,叶总对履行保函责任没有明确回应,同时没有否认保函的存在,也没有提出保函是虚假的情况。

2016年12月17日,浙商保险主要领导前往惠州,要求与广发银行惠州分行行长见面沟通,但该行以领导不在为由拒绝。

2016年12月19日,浙商保险向广发银行总行和惠州分行发出《有关银行保函履行事宜的重大风险提示函》。同日上午,浙商保险顾问律师前往广发银行总行了解该行履行保函责任的意愿。广发银行总行办公室苏某口头否认该行出具了保函。同日下午,广发银行惠州分行公司银行部叶总和信贷管理部钟总约见浙商保险工作人员,口头表示保函的真实性存在问题,将不会履行保函责任。浙商保险要求其出具书面回复,但遭到拒绝。

浙商保险表示,之后,其多次电话催促,要求广发银行书面回复,但未得到广发银行的正面回应。

2016年12月24日,浙商保险再次向广发银行总行和惠州分行发出《有关合作银行履约保函真实性的询问》,要求广发银行对保函真实性作出正式回复。直到12月26日,广发银行最终表示“侨兴私募债相关担保文件、公章、私章均系伪造”。

如果侨兴债的“相关担保文件、公章、私章均系伪造”,那么为何能通过广发银行惠州分行的层层把关?此前广发惠州分行为何没有发现?并且没有第一时间否认其真实性?

对于以上质疑,广发银行目前尚未回应。

“假保函”或是“不上网保函”

此事也在银行人士间引起了热议。另一位长期从事银行信贷人士称,“只要拿原件核印(核验印章)就知道了,到底是否开过保函,人行系统都有记录。”

但也有银行资深人士对《潜望》表示,“广发银行出具的这份保函是真的文件纸,章也可能是真的,只不过内部没登记,或者编号是假的。因为保函在银行内部是要占用授信和风险资本的,大多还要上网登记。”

《潜望》了解到,“不上网保函”是指出银行出具的保函并没有进入银行系统网或SWIFT系统,上网保函的法效性、真实性有所保障,此类业务在金融机构中直接可对单完成。银行法人有上级行的授信限制,不同的银行总行对各级行的授信有明确规定,一级分行针对管辖区域的各二级分行、支行又有另行规章制度,对于融资类保函,一般支行具备的担保权限仅在千万余元,而且需要由一级分行对出函的批复。

目前尚未得知,广发银行惠州分行是否有出具担保10亿债券的保函的权限,该保函是否只是没有进入银行系统网或SWIFT系统。《潜望》获知一种说法:这份保函曾短暂上网登记,但随后便被撤销。至于何故,尚未能从官方途径获得证实。

此外,根据流程,银行保函的申请有一定的要求,委托人还需要支付保证金和提供反担保品,再经银行的行务会进行研究,报经上级行的批准,银行才可能出函为其委托人的债务进行责任担保。

上述银行信贷人士表示,“广发应该不敢乱否认,但也有可能广发说成是个人行为,比如盗用公章,只出了两页纸,没录系统。如果是这样,那么该行的内部风控问题就太大了。”

该人士介绍说:“一般管章的和授信都是分开的。银行开保函一般都会有保证金,是不是全额保证金就不一定了,一般至少30%,否则银行只开保函,不把保证金作为存款收益,银行是亏钱的。所以,保证金的多少,取决于授信审批部门认为风险大小,其实就是授信企业的实力和经营财务情况如果有其他抵质押物也能顶保证金,用纯信用额度开保函,如果出现违约,银行可以变卖质押物。”

另外,该人士向《潜望》表示,银行做履约保函业务,银行收取手续费可以根据具体业务可以单独定价,以某股份制商业银行来言,其手续费为每季度千分之4.5。

同时,有股份制银行从业者向《潜望》表示,根据一般流程,只要银行出函,并且保函上盖有银行公章,行长在保函上签字(盖章),那么无论是否是银行行长违规出函,也得承认保函的有效,因为保函代表的是银行行为,既然通过了每个业务环节,那就确保了保函的效力。该人士还认为,“财险公司根本不知道保函有没有上网登记,这需要银行内部确认。”

本案目前的疑点在于,广发银行总行公告所言的“虚假银行履约保函”是怎么出炉的,“冒充我行惠州分行的不法分子”是谁,该分行行长张中华的私章是谁伪造?截止发稿前,广发银行没有公布更多信息。

侨兴集团融资或为假项目 集团旗下公司曾被强制退市

“私债公发,资金挪用,基本用来还贷款,侨兴所谓的新项目都是假的。”有知情人士向《潜望》表示。

根据浙商财险公布的说明,10亿元侨兴债的资金流向,其中约7亿元用于置换或补充各商业银行2014年前后“贸易项下”融资额度的强制退出贷款等。12月23日,《潜望》就从相关机构人士处了解到,侨兴集团此前欠广发银行惠州分行9个亿的贷款,连本付息共计十亿多,与“侨兴债”的总额相近。

事实上,有接近侨兴集团人士的向《潜望》透露,私募债募集的资金大部分用于偿还银行贷款,根本就没有用到合同时所谓的“4G通讯终端生产项目”,更不存在以项目收益偿还本利。

《潜望》特约作者在惠州侨兴工业园看到该集团的部分企业生产仍在继续。但事实上,侨兴集团并不如此前宣传的那般财大气粗,侨兴集团旗下的侨兴电子还于新三板挂牌上市。公告显示,侨兴电子2013年度、2014年度、2015年1-10月营业收入分别为3.10亿元、3.85亿元、6.63亿元;净利润分别为-237.96万元、84.52万元、1863.27万元。

这在侨兴集团里还属优质企业,因为侨兴集团旗下两家子公司“侨兴移动”、“侨兴资源”曾是美股上市公司,由于信息披露不合规、股价长期低于1美元,而在2012年被交易所强行退市,股票退到纳斯达克的粉单市场(Pink Sheet)后,更是跌到一文不值。

外界看上去庞大的“侨兴电子产业集群”,起码在2013年后,再也没有出现在惠州市的纳税百强榜里。《潜望》还从电信产业多位人士处获悉,“基于第四代通讯技术的通讯终端制造和应用”的4G项目并非先进项目。一位大型电信企业从业者向《潜望》表示,侨兴的4G接入产品技术含量并不高,“所谓的通信产品,主要就是代工和制造终端类产品。”

在上周,侨兴集团向《潜望》表示,“侨兴集团下边有20多家子公司,违约的只是两家子公司,违约是既成事实,投资者的都是血汗钱,我们会尽快给出处理意见,可能会在下周。”

广发银行惠州分行与侨兴集团多有业务来往,既然发放了上述贷款,不可能不了解侨兴集团的经营情况。

粤股交被指放任资金挪用

侨兴债得以在粤交所发行,浙商财险的保证保险、广发银行的保函都是重要材料,而在明面上的“债券受托管理人”粤交所和平台销售方招财宝的角色也颇为“暧昧”。

《潜望》在《惠州侨兴电讯工业有限公司2014年私募债券第一期33产品说明书》上发现,侨兴电讯债宣称的募集资金用途为主要用于侨兴电讯、侨兴电信的《基于第四代通讯技术的通讯终端制造和应用》4G项目。

但很明显,所募集的资金流向并不向产品说明书所宣传的那样。如果所募集资金另有所用,为何直至2016年12月17日,侨兴集团才告知浙商财险“侨兴债”资金真实的用途,此前各方有没有发现?对此,粤交所、招财宝对债券发行人挪用资金不监管、对资金用途不加以跟踪监管是否应负相关责任就需要明晰。

“如果粤交所及时发现,就可以阻止侨兴的挪用行为,即便无法阻止,也可以及时通知投资人,发起债券提前到期偿付,尽可能减少甚至避免投资人损失。然而粤交所自始至终毫不作为,放任风险爆发。”接近此事件的知情人士指出。

在他看来,侨兴集团子公司债务违约后,粤股交应积极站出来代表债权人起诉,要求法院立即冻结侨兴集团的资产,维护债权人利益,但是目前,无论是粤股交还是“侨兴债”的推荐商都未做任何表态。

《潜望》将密切关注事件进展。

)

)