文 | 环球老虎财经 华创证券 牛播坤

"中国制造业正遭受着回流发达经济体和外迁其他新兴经济体的双重压力,人口红利渐行渐远后,劳动力成本上升已不可避免,税负的高低对制造业的竞争力越发重要。如何理解中国宏观税负“不高”和企业税负“高”的背离?增值税在企业高税负中扮演着怎样的角色?2017年是否有大幅减税的空间?"

我们的观点如下:

1、宏观税负:绝对水平并不高,但企业负担比例过高

中国宏观税负不仅低于多数发达经济国家,在新兴经济体中也处于中等水平,但流转税为主的税制和个人缴纳比例过低使得企业负担比例过高。这里企业缴纳比例高并不简单等同于企业税负过高,现实情况应是企业税负本就偏高、叠加个税收入有限,导致宏观税负中企业承担比例过高。

2、企业税负:领先全球主要经济体,非税和社保压力较重

从总税率来看,中国企业税负在全球主要经济体中处于高位,尤其是非税和社保压力较重。非税收入与企业所得税规模相当,在经济下行期的从紧征收进一步加剧企业的实际税负;企业缴纳社保比例显著高于OECD平均水平,制造业企业缴纳的社保相当于其利润的23%左右。

3、增值税在企业高税负中扮演怎样的角色?

增值税本身并不严格劣于所得税,现实的问题主要在于进项抵扣不全导致“代缴”变“实缴”,从而抬升企业的实际税负。据我们估算,如果17%的增值税中有3%最终沉淀为企业成本,在当前的低利润率下,对制造业利润的侵蚀将高达30%以上。

4、2017年我们能期待怎样的减税降费?

2016年收支口径的赤字率将破4%,2017年预计还将继续攀升,严峻的收支压力下,大规模减税的可能性非常低。借鉴法国等国的成熟经验,增值税税率档次可简并,同时完善进项抵扣,此外清理非税收入和阶段性降低企业社保缴费率都有进一步操作的空间。

报告正文

一、宏观税负:绝对水平并不高、但企业负担比例过高

中国宏观税负绝对水平并不高。宏观税负的口径有宽窄之分,为具有可比性,我们采用广义政府收入占GDP的比重来衡量宏观税负。广义政府收入基本对应中国财政的四本账,但需剔除土地出让收入和四本账中重复计算的部分。从广义政府收入占GDP的比重来看,2008年至今,中国的宏观税负呈稳步上升走势,2015年为28.95%,不仅低于多数发达经济体,在主要的新兴经济体中也处于中等水平。

企业负担比例过高导致宏观税负和微观税负背离。全部税收收入中,个人所得税、车辆购置税等由居民部门直接承担的税种占比约10%,而企业直接缴纳的增值税、营业税、企业所得税等占比高达90%,再考虑到社保支出中企业承担约73%(22%/(8%+22%))以及非税收入,广义政府收入中由企业直接负担的比例应超过90%。这导致宏观税负和微观税负的背离,宏观税负并不高,但企业层面感知的税负较高。

美国税收收入中,企业承担的比例不足四成。根据OECD的统计口径,税收收入包括所得、利润和资本利得税、对薪金和劳动力课税、社会保障缴款、财产税和商品和服务税。如果将社保缴款包含在内,企业直接承担的税收(企业所得、利润和资本利得税、雇主社会保障缴款、销售税、特殊商品和服务税)总计占比38%;若不考虑社保缴款,企业直接承担的比例为33%。

德、法等国企业直接承担的税收占比也低于60%。美国以所得税为主体税种,且不征收增值税,为了更具可比性,我们转而考察德国和法国的税收构成。法国和德国均征收增值税,且税率略高于中国。德国由企业直接缴纳的税收在全部税收收入中的占比为51%,法国为57%,均大幅低于中国的90%。

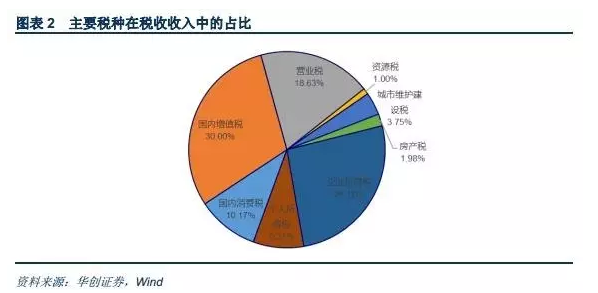

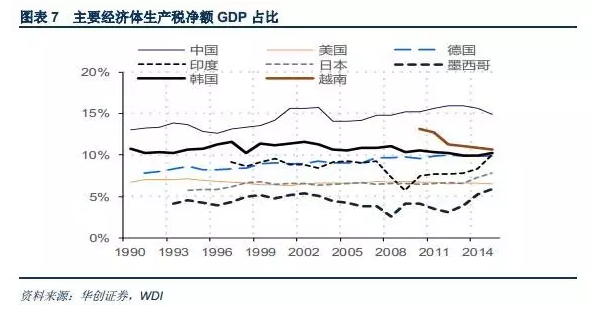

流转税为主的税制也使得企业层面感知的税负偏高。从生产税净额的GDP比重来看,中国企业在生产经营环节的税负较重。生产税净额是指企业缴纳的生产税(不含所得税)扣除政府补贴后的差额,目前中国生产税净额占GDP比重在15%左右,显著高于美、德、日等发达经济体,墨西哥、越南和印度也分别只有5%、5%和10%,反映了中国企业总成本中来自政府部门的比例显著偏高。这主要由于我国的税制仍以间接税为主,个人所得税和企业所得税等直接税在2015年的占比不足30%。

宏观税负企业缴纳比例过高并不等同于企业税负过高。除了企业税负可以部分转嫁外,更为重要的是,中国目前个税的税基集中在工资性收入上,其他收入难以征税,推行房产税和遗产税等财产税也阻力重重,使得个人缴纳的税负比例过低,即使企业税负不高,企业缴纳占比也会被动走高。结合下文的分析,现实情况应是企业税负本就偏高、尤其是非税和社保方面的压力,叠加个税收入有限,导致宏观税负中企业承担比例过高。

二、企业税负:领先全球主要经济体,非税和社保压力较重

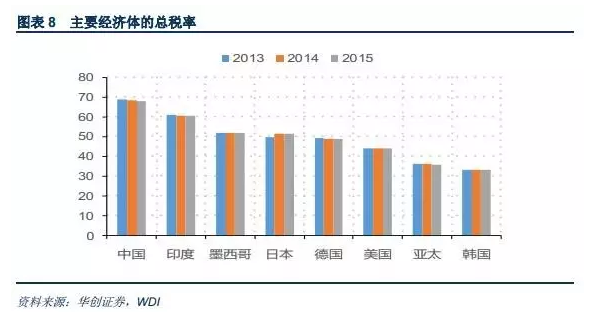

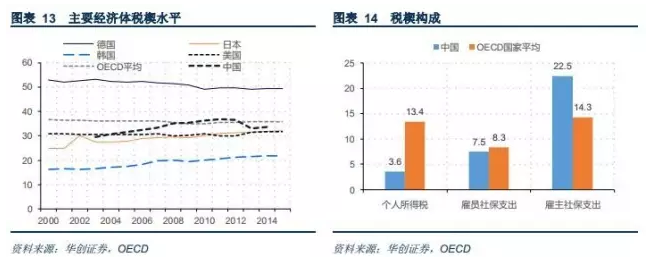

总税率在全球主要经济体中处于高位。我们采用世界银行的总税率指标来衡量企业视角的税负。总税率是指企业应缴税额和强制性缴费占商业利润的比例,这里的应缴税额不包括企业代缴的增值税。从总税率来看,2013年至2015年中国的均值为68%,在主要经济体中处于高位;印度其次,总税率接近61%;墨西哥、日本和德国50%左右,美国和韩国的总税率分别只有44%和33%。

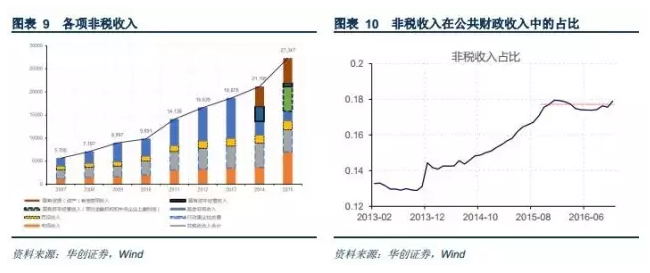

非税支出是企业税负高企的主要原因之一。企业实际承担的税费除各项税收以外,还包括各项非税收入。2015年,全国非税收入2.73万亿,略高于企业所得税2.71万亿,仅低于第一大税种增值税的3.1万亿。近年来,政策面一直在推进清费税,但从实际效果来看,非税收入在公共财政收入的占比(12月滚动至)仍维持在17.9%的高位。

收支压力下非税从严征收进一步加剧企业的实际负担。税收收入总体来说具有顺周期的属性,当企业营收恶化时,税收收入增速也相应下滑,但非税收入的顺周期属性并不明显,甚至经常体现出逆周期的属性。为完成财政收入目标,经济下行时期非税收入往往会从严征收,非税收入增速不降反增,非税和税收收入呈剪刀差走势,2014年至2015年这一点尤为突出,这无疑会加重企业的实际负担。

中国企业承担的社保支出偏高。OECD的“税楔”是衡量劳动收入税负的通用指标,计算公式为:(工薪税+雇员社保费+雇主社保费)/(工资总额+雇主社保费),即企业负担的劳动力成本中收归政府的比例。2014年,中国税楔为33.6%,略低于OECD的平均水平35.9%,但从结构来看,雇主承担的社保支出在劳动力成本中的占比高达22.5%,显著高于OECD 14.3%的平均水平。

根据2012年投入产出表,劳动者报酬在制造业总投入中的占比约为8%,仅企业承担的社保支出一项就会降低制造业利润率1.8%左右(22.5%*8%)。若将企业的社保缴纳比例降至OECD的平均水平14.3%,利润率将提高0.67个点,对当前制造业平均6%至7%的销售利润率有着显著的提振作用。

三、增值税在企业高税负中扮演怎样的角色?

增值税并非严格劣于所得税。从税种的设计来看,如果进项能完全抵扣,增值税对企业利润来说是中性的,增值税最终是由消费者承担,企业只是代为征收。所以,会计核算中,增值税并不进入损益表;之前介绍的总税率也不包含增值税。从这个意义来说,增值税和企业所得税没有直接的可比性,增值税这一税种本身不应为企业高税负“背锅”。

现实的问题集中在“代缴”变“实缴”。如果一家企业全额缴纳销项税,进项税却无法完全抵扣,名为代缴的增值税就会部分沉淀为企业的实际税负。由于缺乏实际的数据,我们做了如下的情景分析:如果代缴的17%增值税中,有1%-5%实际转化为企业的税负,会如何侵蚀企业的利润?由于制造业销售收入利润率在稳定在6%至7%,1%未转化就会侵蚀11%的制造业利润;如果5%未转化,对企业利润的侵蚀更是高达56%。

增值税的征收效率较高,税务部门自由裁量权收窄,也会使得部分企业税负上升。我国税收的法制化进程较为滞后,税务部门有较强的自由裁量权,一方面部分企业可利用税务部门的寻租空间来逃税漏税,另一方面部分企业实际税负高于法定税负,尤其是经济下行期、收入目标难以完成时。增值税从税种设计上就具备较高的征收效率,税务部门在增值税上的自由裁量权远不及营业税和所得税,这也会使得部分企业在营改增后实际税负不降反升。

四、2017年我们能期待怎样的减税降费?

从长期来看,税改的方向并无太多争议,如央地事权和财权匹配、清费立税、提高直接税占比、加快相关立法进程、开征房产税和遗产税等。但具体到2017年,我们能有怎样的期待?

收支压力下,大规模减税难以期待。根据我们的估算,2016年收支口径的赤字率将破4%,考虑地方新增专项和金融专项的广义赤字率更是逼近6%。2017年,若将基建增速保持在当前17%的水平,同时财政支出向促改革和民生兜底倾斜,实际赤字率还将继续攀升。严峻的收支压力下,大规模减税的可能性非常低。

完善增值税制度。营改增全面推开后,增值税在全部税收收入中的占比将高达43%左右。当前增税制存在税率档次过多、税率和征收率并存、抵扣不完整等诸多问题,尤其是抵扣不全导致“代缴”变“实缴”严重侵蚀企业利润、抬高实际税负。参照法国等国的成熟经验,增值税税率档次有望简并,并完善进项抵扣。

清理非税收入。收支压力下,通过从紧征收非税收入来弥补财政缺口是地方政府的现实选择。2016年,财政部已着手清理规范政府性基金,但从实际效果来看,非税收入在全国财政收入的占比仍高达17.8%,降低非税收入、清理政府性基金仍有较大的可操作空间。

进一步下调社保费率。2016年企业社保缴费率已阶段性降低,如职工基本养老保险单位缴费比例降至19%-20%,相比OECD国家个人与单位8:14的平均分担比例,企业社保缴费率还有进一步下调的可能性。

(作者:牛播坤,甄茂生)

(陈小玲编辑)

更多实时资讯,请关注新浪微博:环球老虎财经

)

)