如果把金融投资行业比作一座皇冠,那么对冲基金经理们就是这座皇冠上面最大的珍珠。一般来说,在华尔街各大金融机构里表现的最出色的那群“精英”,都会选择去开设自己的对冲基金。靠着银行的牌子去忽悠客户,骗吃骗喝,其实不算啥。真正的聪明人会选择进入市场搏杀,为他们的投资者提供真正的阿尔法。

那么对冲基金经理们,有没有能力提供阿尔法呢?这是一个价值连城的大问题,也是广大投资者最关心的问题之一。很遗憾的,这个问题没那么简单回答。主要原因是对冲基金经理们行事诡秘,没有政府法令规定他们必须要向公众披露,或者向政府报告自己的业绩。我们大部分时间看到的对冲基金业绩,很大程度上是经理们自己说的,或者自己挑一段历史公布的,因此让人很难有一个全面的客观的认识。

那么我们怎么去解这个问题呢?其实还是有一些方法可以让我们管中窥豹。比如被很多机构用到的对冲基金回报指数 (Hedge fund return index)。目前国际上有好多机构都会收集对冲基金的回报并编排他们自己的对冲基金回报指数。几个被引用的比较多的有:HFRX Hedge Fund Index, Eurekahedge Hedge Fund Index等。

数据来源: Bloomberg

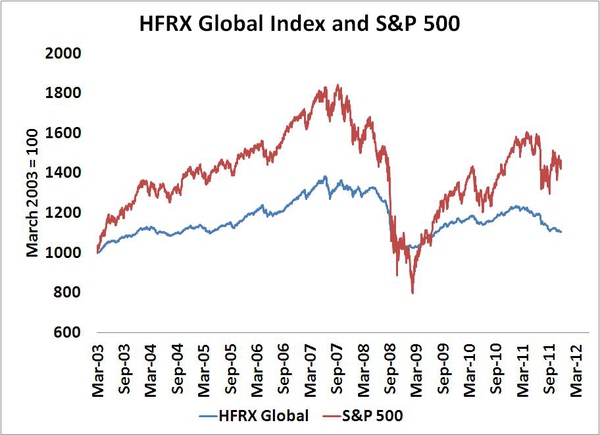

比如上面这张图,显示的是HFRX Global Hedge Fund Index和标准普尔500指数(S&P 500)从2003年到2012年的历史回报。这里需要解释一下这个指数的定义:HFRX Global Index 反映的是全球所有对冲基金(各种策略)加起来的一个平均回报。这些策略包括:Convertible Arb (可转换套利),Distressed Securities (重组证券),Equity Hedge (对冲股票),Market Neutral (市场中性),等等。你可以看到,在上图显示的那10年里,对冲基金总的回报不及股票市场(S&P500),但是其波动率要低很多。

这时候你可能会有这个感觉:好像对冲基金经理们的阿尔法不高嘛。随便拉个十年,其回报还比不过美国股市平均回报(S&P 500)。但这个时候基金经理们发话了:这样比不合适吧,我们做的策略又不是股票市场,你拿我们的回报去和S&P比,这个不公平啊。

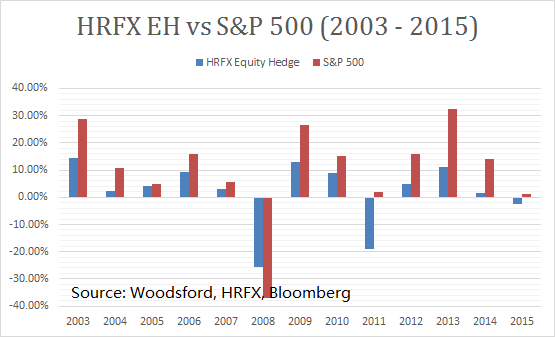

好,那就让我们来看看对冲基金里面专门做股票的(Equity Hedge)那些基金的业绩如何吧:

上面这张图列举了从2003年到2015年(13年)的HRFX Equity Hedge (即那些做股票市场的对冲基金)业绩和S&P 500对比的情况。图中蓝线是股票型对冲基金业绩,红线是S&P。你可以看到,在13年里,除了一年(2008)之外,在其他的12年里S&P每年回报都超过对冲基金,只有在2008年S&P的亏损比对冲基金亏损更大。

从2003年年初开始,如果同时在股票型对冲基金和S&P500里面投下一百块钱,那么在13年后,你作为投资者可以从对冲基金经理那里得到117块,而你的另外的在S&P 500里面的100块会变成303块。这其中还包括了2008年前所未有的金融危机。

在这里需要提一下,被很多人用的对冲基金回报指数(Hedge fund return index)并不是一个检验对冲基金业绩的好方法。事实上这样的指数有很多弊端。比如说:

1) Survivor ship Bias (幸存者偏差)。由于对冲基金没有义务向除了自己的投资人以外任何其他人报告其业绩,因此业界内的对冲基金回报指数都是靠对冲基金自愿申报回报来编制的。这就产生一个问题:那些业绩不好的,或者濒临关闭的,不太会有兴趣去申报自己的业绩,导致最后申报业绩,并被包括进指数的基金,都是业绩好的“幸存者“。

幸存者这个问题对于投资者来说的严重性在于,你在事前是无法判断哪个经理更”幸运“的,你只能在事后看到某个经理的业绩非常好,而这之中最大的问题是你很难知道这位经理的业绩是由于运气好,还是技术高超获得的。

关于这个问题,巴菲特曾经举过一个浅显易懂的例子。他说假设一开始有1000只猴子在那里投硬币,投过一轮以后,猜对硬币方向的猴子有一半,那么有500只猴子被淘汰,另外500只猴子剩了下来。然后再来第二轮,剩下250只猴子。如此类推,在5轮之后,大约有30只猴子会剩下来。这30只猴子在外人看来,可能就是天才。但我们大家都知道,这30只猴子只不过是运气好而已。我们投资者需要避免的,就是把自己的血汗钱给这些运气好的猴子去管理。

在现实生活中,有5年以上,业绩不错的基金经理屈指可数,简直凤毛麟角。我们散户投资者面临的基金经理投资环境是比较差的:你看到的那些基金都是经过筛选和淘汰的,因为如果基金业绩不好,在大部分情况下基金公司会选择将他们关闭,这样导致剩下的基金都受“幸存者偏差(Survivorship Bias)"影响。可是在这些幸存者中,你如何确定哪些是确实有水平,哪些只是运气好呢?在本专栏的历史文章《如何用量化方法挑选基金经理》(https://www.zhihu.com/question/29941400/answer/80985291)中,我对这个问题做过一些分析,有兴趣的朋友可以有空时看看。

2) Back Fill (改写历史)。有一些基金公司是这样操作的:他们从一开始发起了10个基金,由10个不同的经理人进行管理。过了2年之后,在这10家基金中,可能有2家业绩非常好,5家业绩一般,3家业绩十分糟糕。于是该基金公司将所有的资源都用在推销那两家业绩出色的基金上(因为这两家表现出色的基金圈到钱的概率最高),并开始将这两家的基金业绩上报给各大基金指数编制机构。

在这里你就可以看到,这些编排指数的机构收到的基金业绩,是过去两年的这两家表现好的基金的业绩。这样的话,对冲基金业绩指数的历史会被改写(朝好的方向),而你如果将这样的历史业绩去和其他资产回报相比,自然会得出对冲基金业绩更好的结论。

3) 自我淘汰。对冲基金将自己的业绩上报给对冲基金指数编制机构的主要目的是为了推销自己的基金,好让更多人看到自己的业绩以便圈到钱。但是如果该基金的业绩不好,那么基金经理继续呈报业绩就没有什么动力了。事实正是如此。如果基金的业绩变差,那么有很多基金会自我淘汰,不再向指数编排机构呈报业绩。这样的情况会导致最后的指数回报被高估。

4)小基金偏差。对冲基金指数在编排是,用的多是平均权重(Equal Weight)。也就是说,一个管理一百万美元的基金,和一个管理一百亿美元的基金,其回报在指数中的权重是一样的。在对冲基金行业有一个比较明显的现象,即小基金的回报要比大基金好很多(这个具体原因以后再讲)。在这个环境下,对冲基金业绩指数会高估投资者实际可以从投资对冲基金中获得的回报。

那么这些因素加起来,会导致Hedge Fund Index的回报高估多少呢?大概是每年3%-5%。也就是说,如果你真的通过Hedge Fund Index来估算投资对冲基金的回报,保守点的话每年需要扣除5%。

下面让我来举几个对冲基金投资的实际例子吧。

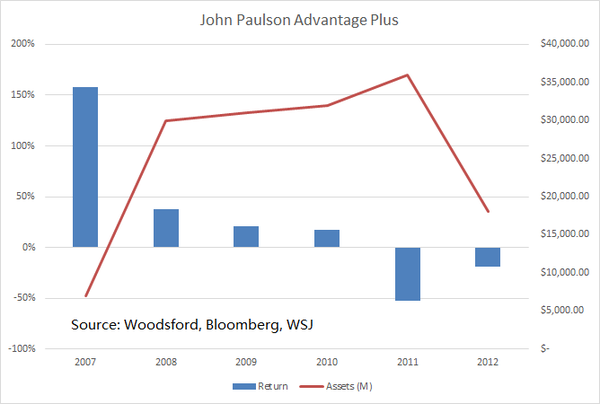

约翰保尔森,美国著名的对冲基金经理,在2007/08年由于做空次贷而一战成名,成为全世界最炙手可热的对冲基金经理之一。他的John Paulson Advantage Plus基金在2007年的回报为150%(见上图),因此吸引了全世界大部分基金投资者的眼球。在那之后找Paulson投资的机构蜂拥而至,其管理的基金规模也从2007年的50亿美元左右一路上升到2011年的350亿美元。

2011年,Paulson管理的基金亏损50%。2012年,其基金再度亏损20%。也就是说在他管理350亿美元时,仅两年时间就亏了70%,约合210亿美元(已经考虑了2012年资产规模缩小的因素)。当初他在2007年管理50亿美元回报150%时,为投资者赚了75亿美元。也就是说Paulson在2011年和2012年两年亏的钱,可能比他这辈子为投资者赚的钱都多。

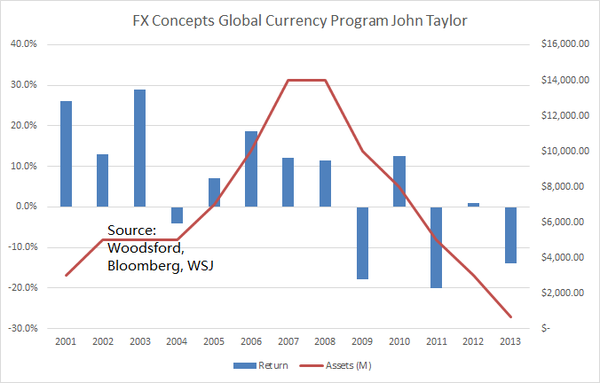

John Taylor,对冲基金圈里外汇交易的教父级人物。只要炒过外汇,几乎没有人没有听说过其大名。在2008年,其管理的FX Concepts Global Currency Program (一个炒外汇的对冲基金)管理的基金规模达到了140亿美元,成为了全球最大的外汇对冲基金之一。但是好景不长,在2008年之后该基金在09,11和13年连续遭受重创,平均每年的亏损在20%左右。2013年John Taylor宣布关闭基金,同时受到其公司员工的起诉,指责他用公司的资金为自己在纽约第五大道购置豪华公寓,却在对待员工上十分吝啬。

有些朋友可能会说,这只是几个对冲基金失败的个别例子。我们不能因为一些个别例子而棒打整个行业吧。在这里我和大家再分享一个有关巴菲特的例子。

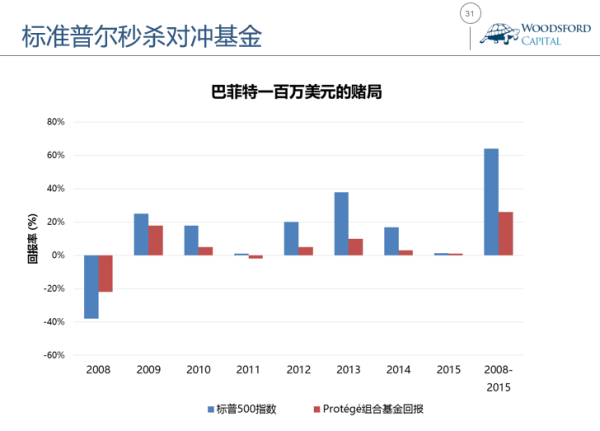

在2008年一月份时,巴菲特和一家叫Protege的组合基金(Fund of Funds)打了一个赌。这个赌很简单,巴菲特说,从08年1月份开始的十年,标准普尔(S&P 500)指数回报将会超过对冲基金给予投资者的回报。Protege是美国一家比较有名的组合基金,他们的工作就是选择对冲基金。在他们的公司网站,他们对自己的介绍是“专业选择小型的多种投资策略的对冲基金”。这个赌的赌注是一百万美元。

Source: FT, Bloomberg

在开始打赌的第一年,巴菲特一方输的比较多,因为正好经历了金融危机,S&P 500(上图蓝色长方形)跌去了接近40%,而Protege投资者的回报(上图红色长方形)为-20%左右,虽然也还是亏钱,但要比买股票亏得少很多。这恰恰也是Protege在宣传其服务是主打的招牌:对冲基金由于可以买,也可以卖,因此在市场下跌时可以给予投资人更好的保护。

但是在2008年之后的每一年,S&P 500都赢过了Protege投资人的回报。到2015年年底为止,S&P 500回报已经领先对冲基金投资人多达40%。当然这个赌还没有结束,因此我不想在这里妄加任何不成熟的结论。但希望广大投资者可以理解巴菲特打这个赌的初衷,即提醒大家,投资对冲基金经理,可能并不适合你。

总结

对冲基金的投资策略相对来说比较复杂。由于其法律结构都属于私募基金,因此对于基金信息的披露要求远不及公募基金,所以对于投资者来说其透明度也比较低。要想了解一个对冲基金的有关信息,其难度要远远高于公募基金或者上市公司。对于普通的中小型投资者来说,对冲基金属于相对来说比较复杂的投资工具。在没有足够知识和信息的前提下,投资对冲基金就好比瞎子摸黑路-难上难,因此值得广大投资者在投资之前充分考虑投资风险,三思而后行。

希望对大家有所帮助。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝或者当当搜索书名或者作者名字,都可以购买到该书。或者也可以点击这里购买本书:https://product.dangdang.com/24169820.html

数据来源:

Dichev and Yu: Higher risk, lower returns, what hedge fund investors really earn. Journal of financial economics, Aug 2010

https://www.reuters.com/article/forex-companies-bankruptcy-idUSL2N0JA1PX20131125

开启赞赏

)

)