投资要点

1. 择时模型观点:

Hurst模型2016年12月2日收盘提示上一轮看多周期结束,趋势转为看空。春节前最后一周Hurst维持高位,表明趋势延续,因此我们维持市场看空观点。本轮看空以来,大盘已从3243.84点下跌至3159.17点,跌幅2.61%(截至2017-1-26)。

投资者情绪指数模型7月20日收盘发出看空信号,目前保持看空不变。

2. 市场风格轮动观点:股市为趋势市;大盘相对小盘占优,主板相对创业板占优;周期相对非周期占优、金融相对非金融占优;债券看空。

表:风格轮动的最新观点(2017-01-26)

3. 行业及风格配置建议:53.24%银行、25.00%地产、21.76%传媒。上周超额收益为0.09%,近一年来相对沪深300的超额收益为5.38%,近一年来周胜率51.92%,月胜率50.00%。

4. 市场热点:

国产片集中上映上市公司争抢春节档电影市场。

市场综述

A股市场:

春节前最后一周A股沪指持续上行,最后以五连阳平稳收官。截至周四收盘,沪指收于3159.17点,周涨1.15%。其他各主要指数中,沪深300收于3387.96点,周涨0.99%;中小板指收于6341.38点,周涨1.21 %;创业板指收于1886.23点,周涨0.29%。

行业方面,28个申万一级行业全数上涨,有色、建筑材料、国防军工、钢铁、采掘领涨;食品饮料、公用事业、商业贸易、非银金融、交通运输涨幅最小。

分级基金:

节前最后一周分级A价格普遍回调。全周来看,周成交1000万元以上的分级A价格平均下跌0.11%,平均隐含收益率4.94%。全市场隐含收益率最高为深成指A的6.00%,此外网金融A、中航军A、创业股A、传媒A级等隐含收益率居前。

价格方面,上周周成交2000万元以上的分级B平均上涨2.94%。有色B、煤炭B级、保险B、互联网B、国防B等上涨;白酒B、创业股B、食品B、网金融B、证券B等涨幅居末。

杠杆水平方面,互联网B、传媒B级、成长B级、创业股B、网金融B等杠杆居前。同时提示投资者在利用杠杆博取高收益的同时警惕风险,对距离下折较近的基金要格外注意。目前互联网B、成长B级、传媒B级、创业股B母基金下跌10%以内即将下折。

截至周五收盘,全市场成交活跃的分级基金多数整体折价。截至周五收盘,钢铁母基、煤炭母基、国投成长、传媒母基等折价水平居前,投资者可关注相应套利机会。

ETF基金:

上周A股ETF整体份额增加3.98亿份。海外股票型ETF份额减少0.06亿份。债券型ETF份额减少0.01亿份。商品型ETF净申购1.17亿。二级市场方面,ETF总成交额85.99亿元,日均成交较前一周下降。

50ETF期权:

上周市场波动相对较平稳,正向平价套利每日均有套利机会,最高收益为3%左右,反向平价套利基本无套利机会。箱体套利方面,正向和反向箱体套利均在周四出现短暂机会。

从隐含波动率来看,近月认购期权波动率呈现明显的倾斜形态,部分深度实值认购期权隐含波动率为0,近月认沽期权呈现波动率微笑形态。

产品动态:

ETF成为2016年美国市场交易最活跃证券。

公募占流通A股市值比例连续9年下降。

量化模型的市场观点

我们构建了包括择时、市场风格轮动、行业配置在内的一系列量化模型,力图给出多层次、多角度的市场观点。如希望进一步了解模型原理、基于模型构建策略的历史表现等,请参见附录。

量化模型体系最新观点总结如下:

1. 择时模型观点:Hurst模型12月2日收盘提示上一轮看多周期结束,趋势转为看空。春节前最后一周Hurst维持高位,表明趋势延续,因此我们维持市场看空观点。本轮看空以来,大盘已从3243.84点下跌至3159.17点,跌幅2.61%(截至2017-1-26)。投资者情绪指数模型7月20日收盘发出看空信号,目前保持看空不变。

2. 市场风格轮动的最新观点:股市为趋势市;大盘相对小盘占优,主板相对创业板占优;周期相对非周期占优、金融相对非金融占优;债券看空。

3. 行业及风格配置建议:53.24%银行、25.00%地产、21.76%传媒。上周超额收益为0.09%,近一年来相对沪深300的超额收益为5.38%,近一年来周胜率51.92%,月胜率50.00%。

量化择时模型

我们采用投资者情绪指数模型和Hurst量化择时模型进行市场趋势判断,其中Hurst模型偏重于判断市场趋势的延续,投资者情绪指数模型用于判断市场多空方向。

(1) Hurst模型

Hurst模型12月2日收盘提示上一轮看多周期结束,趋势转为看空。春节前最后一周Hurst维持高位,表明趋势延续,因此我们维持市场看空观点。本轮看空以来,大盘已从3243.84点下跌至3159.17点,跌幅2.61%(截至2017-1-26)。

下图为Hurst量化择时模型的最新判断结果。阈值虚线代表中国市场反转线,红线(Hurst值)在虚线上部为趋势延续区,红线在虚线下部为趋势反转区,每次红线上穿虚线指示了市场的一次反转。

图 1:Hurst模型最新判断(2017-01-26)

表 1:2014年牛市以来Hurst模型的择时效果

注:表1中点位与涨跌幅对应指数为上证综指,关于Hurst模型的详细信息及其历史表现请见附录

(2) 投资者情绪指数模型

7月20日,投资者情绪模型发出看空信号,目前保持看空判断。

下图为投资者情绪指数模型的最新判断结果。红点代表投资者情绪指数大于阈值,发出市场看多信号,绿点代表投资者情绪指数小于阈值,发出市场看空信号。7月20日收盘,模型发出看空信号,目前保持看空不变。模型上一轮自2月22日看多,上证综指从2927.16点涨至3027.90点,涨幅3.44%。

图 2:投资者情绪指数模型最新判断(2017-01-26)

*关于投资者情绪指数模型的详细信息请见附录。

风格轮动切换模型

我们构建了一系列风格轮动的切换指标,用于判断股票市场和债券市场的风格切换,具体包括股票市场的趋势市震荡市轮动、大小盘轮动、金融非金融轮动、周期非周期轮动、主板创业板轮动,以及债券市场的多空轮动。这些指标也被我们用于量化行业配置模型中,从历史回测来看取得了非常好的效果。

截至上周五收盘,风格轮动的最新观点为:股市为趋势市;大盘相对小盘占优,主板相对创业板占优;周期相对非周期占优、金融相对非金融占优;债券看空。

表 2:风格轮动的最新观点(2017-01-26)

量化行业及风格配置模型

量化行业及风格配置模型通过量化的方法选取适合当前配置的行业及风格板块,在实战中可以利用场内现有的指数产品,根据模型的配置结果构建FOF组合,获取稳定的超额收益。行业配置模型上周超额收益为0.09%,近一年来相对沪深300的超额收益为5.38%,近一年来周胜率51.92%,月胜率50.00%。

根据本模型,我们最新的行业及风格配置建议如下表所示,目前建议配置53.24%银行、25.00%地产、21.76%传媒。相比调增银行、地产,调减有色、传媒。关于模型的进一步信息请见附录。

表 3: 行业及风格配置建议(变动方向相对上周):

图 3:行业及风格配置模型历史表现(截至2017-01-26)

表 4:行业及风格配置模型主要收益指标

市场热点

国产片集中上映上市公司争抢春节档电影市场

在经历多轮影视资产证券化后,春节档已成为上市公司角力的重要战场。本次春节档将有10部影片上映,在多部影片背后,光线传媒、华谊兄弟、万达院线等上市公司身影隐现。大年初一(2017年1月28日)有9部影片上映。其中,《西游伏妖篇》、《大闹天竺》、《熊出没·奇幻空间》、《老师也疯狂》、《游戏规则》、《乘风破浪》、《欢乐喜剧人》为国产影片,《功夫瑜伽》为中国与印度合拍片,《健忘村》为中国大陆与中国台湾合拍片;大年初五(2017年2月1日)上映的影片为进口动画电影《了不起的菲丽西》。

由周星驰监制,徐克导演的3D奇幻喜剧《西游伏妖篇》,制作公司包括阿里影业、中影集团和艺华有限公司(英国)。该片为《西游降魔篇》的续集。2013年,周星驰导演的《西游降魔篇》以12.46亿元票房成为当年春节档霸主,并登顶全年票房榜冠军;2016年春节档周星驰导演的《美人鱼》创下33.9亿元的票房,并以较大优势稳坐年票房冠军宝座。业内人士表示,在周星驰IP的驱动下,《西游伏妖篇》在本次春节档的表现值得期待。

作为新三板公司华强方特旗下“熊出没”IP动画电影的第四部,在《熊出没·奇幻空间》的投资方中,包括华强方特以及乐视影业。事实上,这并非双方就“熊出没”IP首次投资动画电影。华强方特和乐视影业于2016年联合投资《熊出没之熊心归来》,斩获2.88亿元累计票房;2015年联合投资《熊出没之雪岭熊风》,获得2.96亿元的累计票房;2014年联合投资《熊出没之夺宝熊兵》,实现2.48亿元累计票房。

业内人士表示,由“熊出没”IP打造的动画电影近年来表现较为稳定。2016年以来,动画电影持续升温,“熊出没”IP在主题乐园、动画片、衍生品、电影等产品的综合作用下,《熊出没·奇幻空间》票房春节档票房有望明显增长。

此外,光线传媒参与投资并发行喜剧、动作电影《大闹天竺》,该片由王宝强主演并导演;万达院线投资并发行了剧情、喜剧电影《健忘村》;喜剧、动作影片《功夫瑜伽》的制作方包括文投控股间接持股100%的全资孙公司耀莱影视文化,发行公司为华谊兄弟。

根据国家新闻出版广电总局电影局的数据,2016年全国电影总票房为457.12亿元,同比增长3.73%,相较于2015年48.7%的增速大幅跳水。而2017年开局,元旦档票房遇冷,给电影产业发展蒙上了阴影。2017年元旦档,三日票房为6.62亿元,相比2016年元旦档8.63亿元缩水约2亿元。近年来,春节档票房占全年票房的比重逐年增加。统计数据显示,2015年春节档7日票房为19.94亿元,占2015年全年票房440.69亿元的4.52%;2016年春节档票房为36亿元,占2016年全年票房457.12亿元的7.88%。元旦档期间缺乏“大片”挑大梁,但春节档多部大片扎堆上映,春节档票房市场表现值得期待。广电总局数据显示,2016年中国银幕总数已达4.12万块,成为世界上电影银幕最多的市场。同时,影视上市公司加速探索海外市场,2016年国产电影海外票房收入达38.25亿元,同比增长38.09%。随着万达院线等公司在海外跨境并购的院线资产进一步整合,华谊兄弟、奥飞娱乐、乐视影业等公司加速推进国产影片的海外发行,主动投资海外影片并参与全球票房分成,海外票房收入、电影衍生品收入等对业绩的助力将进一步加大。

电影是传媒行业的重要板块之一,工银中证传媒指数分级基金(164818)的标的指数覆盖互联网、平面媒体、广播电视、整合营销、电影动画等众多传媒热点子行业,对传媒板块具有很强的代表性,是理想的传媒行业投资工具。目前传媒B级的价格杠杆为3.9倍左右,是传媒指数类分级B份额中杠杆最高,流动性最佳的产品,是能够承受一定波动的投资者投资传媒行业的最佳选择。

指数投资市场回顾

A股市场:五连阳收官

春节前最后一周A股沪指持续上行,最后以五连阳平稳收官。截至周四收盘,沪指收于3159.17点,周涨1.15%。其他各主要指数中,沪深300收于3387.96点,周涨0.99%;中小板指收于6341.38点,周涨1.21 %;创业板指收于1886.23点,周涨0.29%。

行业方面, 28个申万一级行业全数上涨,有色、建筑材料、国防军工、钢铁、采掘领涨,涨幅分别为4.70%、2.64%、2.54%、2.42%、2.20%;食品饮料、公用事业、商业贸易、非银金融、交通运输涨幅最小,分别为0.09%、0.37%、0.40%、0.40%、0.60%。

分级基金:分级A价格回调

分级A:

节前最后一周分级A价格普遍回调。全周来看,周成交1000万元以上的分级A价格平均下跌0.11%,平均隐含收益率4.94%。全市场隐含收益率最高为深成指A的6.00%,此外网金融A、中航军A、创业股A、传媒A级等隐含收益率居前。

需要注意的是,深成指A、H股A的条款特殊,当深成指B净值跌破0.1元后,A、B份额将同涨同跌;当H股B净值跌破0.2元后,A、B份额将同涨同跌,也就是说深成指A和H股A并非是完全保息的债券型产品,因而其隐含收益率与其他产品的可比性不强。

表 5:成交额较大的永续式被动股票型分级基金A份额一周表现(按隐含收益率排序)

数据来源:wind资讯,工银瑞信。

分级B:

价格方面,上周周成交2000万元以上的分级B平均上涨2.94%。有色B、煤炭B级、保险B、互联网B、国防B等上涨,分别周涨13.23%、9.01%、6.77%、5.96%、5.62%;白酒B、创业股B、食品B、网金融B、证券B等涨幅居末,分别周涨-1.13%、-0.80%、0.15%、0.24%、0.43%。

杠杆水平方面,互联网B、传媒B级、成长B级、创业股B、网金融B等杠杆居前。同时提示投资者在利用杠杆博取高收益的同时警惕风险,对距离下折较近的基金要格外注意。目前互联网B、成长B级、传媒B级、创业股B母基金下跌10%以内即将下折。

表 6:成交额较大的永续式被动股票型分级基金B份额一周表现(按价格杠杆排序)

数据来源:wind资讯,工银瑞信。

套利机会:

截至周五收盘,全市场成交活跃的分级基金多数整体折价。截至周五收盘,钢铁母基、煤炭母基、国投成长、传媒母基等折价水平居前,投资者可关注相应套利机会。

表 7:部分分级基金场内份额变动与整体折溢价

数据来源:wind资讯,工银瑞信。份额为A类和B类场内份额之和。

ETF基金:A股ETF净申购

上周A股ETF整体份额增加3.98亿份。其中排名前两位的分别是华夏上证50ETF净申购2.06亿、华泰柏瑞沪深300ETF净申购1.70亿。上周A股仅有一只ETF基金净赎回过亿,为易方达创业板ETF净赎回1.00亿。

上周海外股票型ETF份额减少0.06亿份。债券ETF份额净赎回0.01亿。商品型ETF净申购1.17亿。

表8:近一个月ETF份额变动情况

数据来源:wind资讯,工银瑞信。数据为单周数据。

二级市场方面,ETF总成交额85.99亿元,日均成交较前一周下降。华安黄金ETF、华夏上证50ETF、华泰柏瑞沪深300ETF、易方达恒生H股ETF、易方达创业板ETF等成交额居前。

表 9:成交额居前ETF一周表现

数据来源:wind资讯,工银瑞信。

50ETF期权

市场概况:

标的物方面,上周上证50ETF报收2.366,周涨0.72%,成交额20.06亿元。

期权方面,截至1月26日周四,期权合约共计90个。其中2月合约行权价范围为2.200-2.450,3月合约行权价范围为2.055-2.550,6月合约行权价范围为2.150-2.550,9月合约行权价范围为2.250-2.450。全周累计期权成交1062288张,其中认购期权成交581743张,认沽期权成交480545张。从到期期限看,2月期权累计成交650049张,占据全部成交量的61.19%。

从隐含波动率来看,近月认购期权波动率呈现明显的倾斜形态,部分深度实值认购期权隐含波动率为0,近月认沽期权呈现波动率微笑形态。

图 4:认购期权隐含波动率曲线(左)和认沽期权隐含波动率曲线(右)

套利机会:

下图为1月23日至1月26日盘中50ETF期权平价套利及箱体套利机会监测结果,监测频率为每分钟一次。其中期权及ETF现货的价格采用实时的买/卖一价格(取自wind资讯),设定ETF交易费率为0.1%,期权交易成本为10元/张,行权成本为5元/张,融券保证金比例75%,融券利率10.6%。在每个时点,同时计算全部正向和反向套利组合的年化套利收益,选取其中最高者作为该时点的正/反向套利收益率。同时我们还给出了每个时点的可套利数量,即对应套利组合的期权买/卖一挂单量。

上周市场波动相对较平稳,正向平价套利每日均有套利机会,最高收益为3%左右,反向平价套利基本无套利机会。箱体套利方面,正向和反向箱体套利均在周四出现短暂机会,分别为5.8%、5.43%。

图 5:上周50ETF期权平价套利机会监测

图 6:上周50ETF期权箱体套利机会监测

指数及产品动态

行业动态:ETF成为2016年美国市场交易最活跃证券

美国市场的ETF在2016年,显示出强大的生命力。2016年,美国市场交易量最大的15只产品中,ETF占了14只。瑞士信贷的数据显示,在美国市场上,2016年ETF的交易量上涨了17%,2015年则上涨了50%。相比较,从2014年到2016年的三年间,股票的交易量年均增长幅度仅为7%。

ETF由于能够使投资者更方便地投资某个行业、区域、资产类型甚至某类投资策略,受到越来越多投资者的青睐,同时,ETF目前主要投资被动指数产品,而被动投资大潮方兴未艾。不过,ETF交易量的猛增也反映出交易者把ETF更多地作为短期持仓而非组合中的长期品种。

具体来看,2016年交易量最大的产品是目前世界上规模最大和最早成立的ETF――标普500ETF,该产品的日成交份额在9000万份。而最活跃的股票为美国银行,日均成交只有2000万股,在15只最大的交易产品当中名列第13位;第二活跃的ETF为VanEck金矿ETF,日均成交量为8000万份,该产品同时也是2016年表现最好的基金之一。

如以成交额来计算,标普500ETF仍以日均190亿美元居首,而苹果股票则以日均成交10亿美元成为最活跃的股票。若考虑到苹果公司作为美国市值最大的公司,其市值6260亿美元相当于标普基金资产的2倍,则更显出ETF的活跃性。

分品种来看,美国市场上最为活跃的ETF仍然是美国国内股票ETF,但从交易量的按年增长来看,国际股票ETF2016年增长55%、固定收益ETF的68%都要高于美国国内股票ETF的19%。

除了产品数量占绝大多数,ETF的市值占比也相当高。按市值计算,2016年,ETF占据了美国所有交易品种的30%,按照份额计算比例则有23%,而ETF作为一种资产类型只有30年的历史。

此外,美国劳工部将在2017年实施“尽职条例”,这一条例鼓励投资人选择更低成本、更透明的交易方式,以避免给投资者带来不必要的费用,因此,市场预期ETF的交易量还会继续上升。

行业动态:公募占流通A股市值比例连续9年下降

随着公募基金2016年四季报陆续公布完毕,过去一年行业变化轨迹也逐渐呈现出来。数据显示,各类公募基金持有A股市值1.62万亿元,占流通A股市值的比例为4.11%,2015年的这两个数据分别为1.83万亿元、4.40%。协会统计数据显示,2004年,公募基金合计持有A股流通市值占总市值的比重为14.7%,此后3年持续上升,特别是2007年达到25.7%,是2004年至今的最高值。2008年公募基金所持市值的占比下滑至19.8%,此后连续下滑9年。与此同时,基金专户和私募基金则从无到有,所持A股流通市值占总市值的比重逐年上升,到2015年,专户的比例已经达到2.5%,私募基金比例达到1%,证券机构合计占比1.2%。

国内证券市场本身熊长牛短,导致公募基金的制度优势未能彰显,如严格控制底仓、控制杠杆,严格公司治理和信息披露等。资产管理行业不断多元化,公募行业受到越来越多的挑战。过去几年,券商资管、信托、保险等本身含有刚性兑付的高收益期望,所以细分类别规模上升较快。而在所有类别中,公募基金历史上监管严格,除非遇到牛市,否则很难出现爆发式增长。

附录:量化模型简介

附录一:Hurst量化择时模型

Hurst模型是基于非线性分形技术的择时模型,在量化择时模型大类中,Hurst模型相对于趋势类模型的优势是其及时性,相对于统计置信类模型的优势是其充分性。Hurst模型在美国市场S&P 500指数上运用非常成功,从2009年以来,我们在中国市场沪深300指数上引入了该模型。

下图中,阈值虚线代表中国市场反转线,红线是Hurst指标时间序列。Hurst指标在阈值线上部代表市场处于趋势延续区,指标在阈值线下部代表市场处于趋势反转区,当红线上穿阈值线则代表一次明确的信号,指向市场前期趋势的一次反转。

下图展示了Hurst模型自2007年以来的运行表现,其中2009年以后是样本外区域。可以看到Hurst模型在5年多的实战运行中很好地找到了市场上每一段大趋势的反转。Hurst模型2016年12月2日收盘提示上一轮看多周期结束,趋势转为看空。春节前最后一周Hurst维持高位,表明趋势延续,因此我们维持市场看空观点。本轮看空以来,大盘已从3243.84点下跌至3159.17点,跌幅2.61%(截至2017-1-26)。

图 7:Hurst模型历史表现(2007年至今)

附录二:投资者情绪指数择时模型

投资者情绪指数择时模型本质上类似于技术面的多、空头排列,但蕴含了更深层次的经济学原理和数学原理。

模型认为申万一级行业的行业收益率轮动与行业Beta轮动之间的一致性程度和方向可以体现投资者情绪。如果行业的收益率排序能保持与Beta系数排序一致,即Beta系数越高的行业收益率越高,说明与大盘高度相关的行业表现更好,也就进一步表明投资者对于市场是一致看好的;反之,如果行业的收益率排序与Beta系数排序相反,即Beta系数越高的行业收益率越低,说明与大盘相关性低的行业反而表现更好,体现出投资者对于大盘均持悲观态度。而如果行业的收益率排序与Beta系数排序没有明显相关性,则表明投资者意见不一,部分看多部分看空,反映在大盘上就可能是一个震荡市。

具体地,我们用Spearman秩相关系数来度量行业收益率与Beta系数的一致性程度和方向。为正代表收益率与Beta系数正相关,当大于某个临界值,可以认为市场情绪一致乐观,后市看多;反之,为负代表收益率与Beta系数负相关,当小于某个临界值,可以认为市场悲观情绪蔓延,后市看空。

下图展示了2009年以来模型所发出的多空信号,红点为看多信号,绿点为看空信号。可以看到模型的历史表现比较稳定,很好地把握了几段大趋势的反转。

图 8:投资者情绪模型历史信号(2010年至今)

附录三:量化风格轮动指标

我们构建了一系列风格轮动的切换指标,用于判断股票市场和债券市场的风格切换,具体包括股票市场的趋势市震荡市轮动、大小盘轮动、金融非金融轮动、周期非周期轮动、主板创业板轮动,以及债券市场的牛熊轮动。这些指标不仅可以单独运用,还可以嵌入行业配置等量化模型中辅助判断,应用非常广泛。

下面的一系列图给出了这些轮动指标的历史表现,其中震荡指标高于一定阈值表明市场为震荡市,否则为趋势市;其他指标则采用日线和均线的上下穿来进行轮动判断。从历史上看这些指标均表现出良好的稳定性,大部分情况下风格切换的判断能够维持一定时间,使得指标具备良好的实用性。

附录四:量化行业配置模型

量化行业资产配置模型通过量化的方法选取适合当前配置的行业组合,在实战中可以利用场内现有的指数产品,根据模型的配置结果构建FOF组合,获取稳定的超额收益。

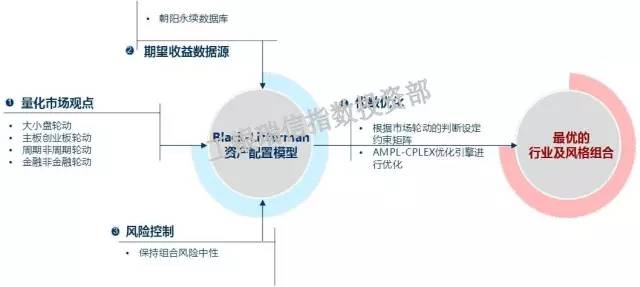

下图展示了本模型的基本框架。首先运用各类轮动模型进行多维度的市场风格判断,然后利用朝阳永续数据库的一致预期数据构建行业的预期收益率矩阵;接着,以Black-Litterman模型为框架,将组合的风险水平限定在1倍市场波动率以内,根据此前的风格判断结果确定具体的行业权重约束;最后运用Ampl-Cplex代数优化模型进行优化求解得到最优的行业组合。

图 9:量化行业配置模型的基本框架

利用此模型,我们构建了每月月初调仓的行业配置策略,在并未对模型参数做进一步优化的情况下,策略取得了十分稳健的投资效果。

图 10:量化行业配置策略的历史表现(2011年至今)

附录五:期权平价/箱体套利原理及基本操作方法

平价公式套利是期权无风险套利的核心,该套利策略的理论基础来源于期权平价关系,即C+Ke^(-rT)=P+S (1)

其中C为认购期权价格,P为认沽期权价格,K为期权行权价,S为标的现货价格,r为无风险利率,T为剩余期限。

在实际交易中,(1)式并非时时成立,而当等式不成立时,就意味着可能存在套利机会。具体而言,期权的平价套利可分为正向套利和反向套利。

正向套利:当C+Ke^(-rT)>P+S时,存在正向套利机会,此时通过买入价格为S的现货标的、买入行权价格为K的认沽期权、卖出行权价格为K的认购期权构建无风险套利组合。

反向套利:当C+Ke^(-rT)<P+S时,存在反向套利机会,此时通过买入行权价格为K的认购期权、卖出行权价格为K的认沽期权、融券卖出价格为S的现货标的构建无风险套利组合。

在平价公式的基础上更进一步,对于同标的、同到期日、执行价分别为K1、K2(其中K1<K2 )的两对认购、认沽期权C1、P1、C2、P2,应有:C1+K1e^(-rT)=P1+S, C2+K2e^(-rT)=P2+S,两式相减得到:C1-P1+K1e^(-rT)=C2-P2+K2e^(-rT) (2)

当(2)式不成立时,意味着可能存在套利机会。箱体套利同样可以分为正向套利和反向套利。

正向套利:当C1-P1+K1e^(-rT)<C2-P2+K2e^(-rT)时,存在正向套利机会,此时通过买入行权价格为K1的认购期权、卖出行权价格为K1的认沽期权、卖出行权价格为K2的认购期权、买入行权价格为K2的认沽期权构建无风险套利组合。

反向套利:当C1-P1+K1e^(-rT)>C2-P2+K2e^(-rT)时,存在反向套利机会,此时通过卖出行权价格为K1的认购期权、买入行权价格为K1的认沽期权、买入行权价格为K2的认购期权、卖出行权价格为K2的认沽期权构建无风险套利组合。

在实际操作中,还需考虑交易成本的影响。主要的交易成本包括:ETF的交易费用、期权的交易费用、期权的行权费用、融券利率等。本文中计算期权平价/箱体套利空间所设定的费率参数如下表所示。

表 10:期权平价/箱体套利费率参数设置

)

)