作者:格隆汇·子不言

一、以码头和管道为生

中石化冠德,是中石化集团旗下的一家石油与天然气产业链中游的子公司,专注于原油和天然气的运输。

在2015年之前,中石化冠德占比九成以上的原油贸易业务,也是中石化冠德过去一直以来的核心业务被剥离,与此同时,中石化冠德还从母公司中石化手上收购了榆济管道公司的全部权益,进一步扩张了其天然气运输业务。

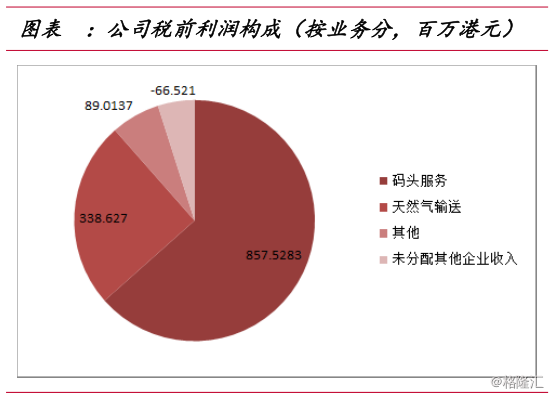

于是在2015年之后,中石化冠德就只专注于管道运输业务。其中,原油运输业务目前占比约七成,天然气运输业务目前占比约三成。

二、原油码头稳坐龙头

中石化冠德在一定程度上垄断了海上原油进入中国的通道。目前进入中国的海上油轮有三分之二以上需要在中石化冠德的码头卸载与储运。中石化冠德,是当之无愧的原油码头龙头。

作为原油码头的霸主,原油进口码头的市场几乎都由中石化冠德纳入囊中。原油进口蛋糕有多大就决定中石化冠德这块主营业务能够做到多大。

那我们现在就来看看原油进口这块蛋糕究竟如何。

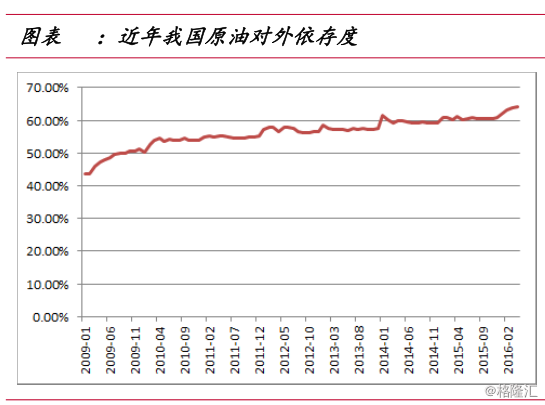

我国石油资源匮乏,现开采油田多为老油田,原油产量提升空间不大,近年来维持在2%以下的增速,产量增速缓慢。随着原油需求量的增长,我国原油多依靠进口。

据海关总署公布的数据显示,去年原油进口量攀升13.6%至3.81亿吨,为2010年以来最大年增幅。12月原油进口也增至3,638万吨,合每日860万桶左右。中国2016年原油进口因油价触及逾10年低点引发囤货,创下六年最大增速,而且12月原油进口量位居全球第一。

从过去的原油进口数据来看,过去六年原油进口一直都在攀升。统计数据显示我国原油进口依存度2009年以来一直保持50%以上,且持续走高,至2015年原油进口依存度已涨至 60.6%。

既然过去六年中,原油进口市场一直都在增长,那么未来这一市场会如何走呢?

2014年以来国际油价腰斩,在油价低迷背景下,由于我国原油平均开采成本高企(50美元/桶左右),国内油田持续亏损,“三桶油”纷纷减产、甚至关闭开采成本过高油田,2016年1-5月产量数据显示我国原油产量增速下降至-3.31%,呈现负增长态势。并且,此次关闭油田普遍为高开采成本油田,复产难度很大,在油价低位徘徊背景下,今年我国原油产量将呈现负增长态势。

此外,原油产量变化通常滞后于投资,勘探与开采的资本支出传导至原油产量约需1-2年。石油开采公司资本支出与原油价格紧密相连,受2014年以来油价持续走低影响,三桶油资本支出普遍锐减,这将导致我国未来1-2年内的原油产量或难以上升。据此我们推测我国未来两年内原油产量可能处于微弱的负增长状态。鉴于我国原油需求的不断增加,未来我国原油进口数量和进口依存度将继续加大。

随着原油进口这块蛋糕的不断增长,作为原油进口码头龙头的中石化冠德这块业务自然也会水涨船高。

三、天然气管道前程远大

天然气是一种很好的清洁能源,与石油气相比燃烧时产生的一氧化碳等有毒气体非常少。

但是由于我国是煤炭资源大国,煤炭一次能源占比仅七成,天然气却只占到一次能源消费的5.9%。但是按照能源十三五规划,至2020年我国天然气一次能源消费比重要达到10%以上,以此目标推算,天然气消费的复合增速至少达到11.1%才能实现目标。

而且新的天然气价改也逐步展开,管道天然气的价格逐步与替代能源挂钩,非居民用气中的存量气和增量气也逐渐同步化。我们知道,天然气的需求对价格的敏感度很高。一旦天然气的价格能够随着原油价格灵活调整,其需求也会增加。

所以天然气管道行业,作为天然气行业的中游,自然也有着巨大的潜在增长空间。

此外,公司的主要天然气管道之一,榆济管道公司在2015年的税前利润约为3.38亿港元,按照25%所得税率计算,其净利润约为2.53亿。且2015年榆济管道公司资产总额为60.54亿港元,据此计算管道公司资产收益率为4.18%。

去年下半年发改委发布的《天然气管道运输价格管理办法(试行)》征求意见稿中规定,管道运输价格按照“准许成本+合理收益”原则制定,允许的投资回报率为8%。

所以,公司的榆济管道的利润增长空间还很高,一旦未来国家对输气定价将提高榆济管道的天然气输送价格,有助于管道公司增厚输气利润。

四、“混改”潜在催化剂

电力、油气两大能源板块是“混改”的重点领域。我国油气行业在产业链各个环节都存在较高的垄断,其行业格局的打破依赖于制度的变化,对于油田产业链的混合所有制改革是从下游到上游逐渐放开。

中石化冠德,作为中石化旗下一个重要的平台公司,未来担负着相关资产的证券化平台,目前的体量与未来可能注入的资产规模相比基本还是个小型公司,未来资产扩张的空间很大。

资产注入在中石化冠德的历史上也曾屡次出现。中石化母公司持股中石化冠德60%的股份,从11年到15年开始不断进行资产注入和外购资产。中石化冠德在11年以前主要靠期租船进行原油交易,以及惠州大亚湾码头作为现金流,后续收购HKLNG,湛江码头(50%);12年后又收购中石化北方五码头等等;15年又再度出手购买中石化的榆济管道公司,并同时停止了原油贸易。

结语:

中石化冠德,过去是高成长股,曾经在港股给出过20倍PE。去年上半年榆济线受到进口LNG的挤压而收益下滑,股价自去年年初猛跌一波后一直未有任何起色。以至于它目前的估值被杀到了不到10倍PE,估值处于历史底部。

一旦榆济线盈利有所恢复,或者新的资产注入带来新的盈利点,或者原油进口数据如去年年底那样有惊喜,这些都是中石化冠德股价上涨潜在的催化剂。毕竟中石化冠德的主营业务还是很稳健的,油价跌,有进口石油的港口保障;油价涨,天然气管道可以赚更多钱。

(更多内容请登陆格隆汇官网或下载格隆汇APP)

)

)