1业绩快速增长

公司在三季报中披露,16年净利润约为5.14―6.06亿元,增长180%―230%,业绩变动的主要原因是2016年3月完成对同一控制下的通鼎宽带的收购,合并范围增加,年报预计于2017/04/8披露。

2主业来看,量价齐升已经是确定性趋势

中移动2016年普通光缆集采,公司成为第一中标候选人,预计中标金额9.34亿(含税)。公司光纤光缆产能均超过3000万芯公里,光纤以自用为主,市场主要以运营商市场为主,公司同时在积极开拓广电、铁路等专网市场,目前市场总体处于供不应求的状态。2017年外部光缆产品价格上涨,另外产能的扩充也会带来毛利率的上升,叠加供不应求的市场大环境,整体毛利水平预计将有大幅提升,预计2017年公司主业利润将会有4.5亿左右。

3业绩增厚,估值优势明显

通鼎宽带,2016年9月末实现净利润1.90亿,2016年全年突破两亿无虞,2017年继续保持快速增长。瑞翼信息2016年我们预计会大幅度超过业绩承诺,预计会超过1亿利润。百卓网络2017-2019三年业绩承诺分别为9900万、13700、15500万元。另外,微能科技根据修改之前的发行股份加现金收购预案,2017-2018预测净利润为4366万、6047万元,51%的股份按全年算预计2017年将会给上市公司贡献2183万元归母净利润。综合叠加,公司2017年净利润预计会超过10.5亿,相对于当前市值规模,估值优势明显。

4深耕运营商市场,纵向一体化、横向多元化,协同明显

公司深耕通信行业多年,与国内三大运营商形成了稳定的合作关系。近年来,在做强做大原有主业光纤光缆的同时,积极谋求转型,初步构建了通信设备(ODN、互联网安全、SDN)和移动互联网及精准营销(流量经营、积分运营、大数据采集、分析及移动互联网精准营销)两大新的业务方向。公司将会继续围绕运营商加码移动互联网布局。

5盈利预测

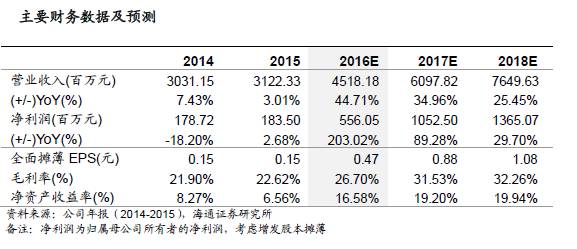

主业及通鼎宽带高速增长,瑞翼信息大幅度超过业绩承诺,外加百卓网络、微能科技增厚业绩提升估值,预计公司2016-2018年归母净利润为5.56/10.53/13.65亿元,考虑增发股本摊薄,对应2016-2018年EPS为0.47、0.88、1.08元。结合公司围绕大通信产业链的生态布局,给予公司2017年28倍PE估值,对应目标价25元,维持“买入”评级。

6风险提示

行业发展不及预期,整合效果不达预期。

7主要财务数据及预测

海通计算机研究团队:

郑宏达(13918906471)

谢春生(13774410126)

鲁立(13916253156)

黄竞晶(13764440139)

杨林(15221070365)

微信扫一扫

关注该公众号

)

)